Краткий анализ туристической отрасли России

Материал подготовлен агенством Global Report с использованием финансовых и статистических данных сервисов "Первого независимого рейтингового агентства"

Общая характеристика отрасли и важнейшие операционные показатели

Туристическая отрасль (код ОКВЭД 63.3) – специфическая отрасль экономики, включающая в себя деятельность туристических предприятий по предоставлению комплекса туристических услуг и продаже сопутствующих товаров. Основными субъектами рассматриваемой отрасли являются туристические операторы (туроператоры), занимающиеся созданием и централизованным представлением услуг по организации отдыха. Туризм можно условно разделить на две категории: внешний туризм, который подразумевает отдых за пределами страны, и внутренний туризм, связанный с посещением отечественных курортных, рекреационных и исторических зон.

Сложная экономическая ситуация в Греции и политическая нестабильность в Египте – традиционно популярных курортах отдыха российских туристов – очень сильно пошатнули стабильность туристической отрасли. Только за период 2012-2013 гг. процедуре банкротства было подвергнуто более 15 туроператоров. В связи с этим в 2013 году была принята программа «Развитие культуры и туризма» на 2013-2020 гг. Одной из целей данной программы являлось развитие внутреннего туризма.

На фоне международного политического кризиса данная программа нашла ожидаемый отклик среди отечественных туроператоров, так как она позволяла частично компенсировать выпадающие доходы, переключившись на внутренний туристический рынок. Важным преимуществом внутреннего туризма, помимо независимости от внешнеполитической ситуации, является существенно меньший объем издержек по сравнению с зарубежным туризмом.

Кроме государства развитием внутреннего туризма также заинтересовался Российский союз промышленников и предпринимателей (РСПП), который в 2013 году совместно с журналом «Отдых в России» организовал специальный портал «Инвестиции в туризм». Целью данного проекта были сбор и систематизация информации о перспективных объектах для инвестирования, инвестиционных площадках, особых экономических зонах туристического типа и соответствующих объектах развития, описанных в федеральных целевых программах. Собранные данные позволяли потенциальному инвестору или туроператору получить представление об объектах инвестирования и условиях участия в данных проектах.

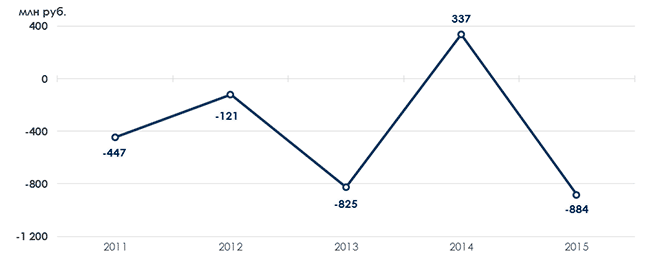

Первые результаты не заставили себя долго ждать. В период 2013-2014 гг., несмотря на снижение выручки от продаж на 27,9%, общий объем прибыли до налогообложения среди предприятий отрасли увеличился в 3,45 раза (рис. 1) при практически неизменном курсе национальной валюты и составил 336,81 млн руб. Столь резкий рост прибыли был обусловлен присоединением курортного Крыма к России, а также тем, что если при внешнем туризме туроператоры выполняли роль посредников за незначительную в процентном отношении маржу, то на внутреннем рынке российские компании всегда предпочитали самостоятельно организовывать отдых и проживание своих клиентов.

Рис. 1. Динамика прибыли (убытков) до налогообложения в российской туристической отрасли в 2011-2015 гг., млн руб.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

Однако в условиях значительных колебаний валютных курсов, осложнения политической ситуации и конфликта на Ближнем Востоке вышеперечисленные меры оказались совершенно недостаточными. Падение курса российской национальной валюты и рост числа мигрантов на континенте постоянно снижали поток туристов в Европу, а военные действия на Ближнем Востоке фактически заморозили наиболее популярные туристические маршруты Турции и Египта для туроператоров, действующих на данном направлении.

Таким образом, к концу 2015 года российский внешний туризм и компании, работающие в данном секторе, понесли значительные финансовые убытки и лишились доступа к наиболее популярным туристическим курортам. Привлекательность внешнего туризма для россиян в рассматриваемый период неуклонно снижалась из-за высоких цен на отдых за границей и все более сужающегося круга стран, которые доступны для туристических поездок.

Финансовые показатели отрасли

В связи с массовой переориентацией компаний на внутренний рынок резко возросла потребность туроператоров в рублевых финансовых средствах, необходимых им для модернизации курортов и организации туристических маршрутов внутри страны. Основными источниками финансирования стали внешние займы, активы и реструктуризация дебиторской задолженности.

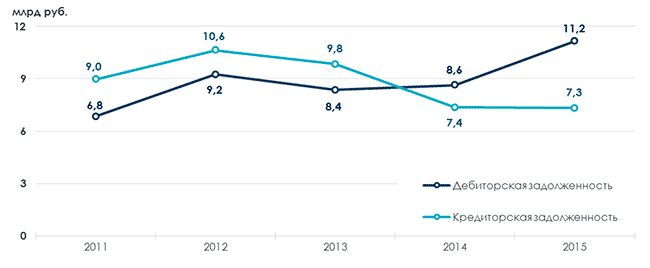

Так за период 2013-2015 гг. общая сумма средств, полученных при осуществлении займов и ликвидации части дебиторской задолженности составила около 5 млрд руб. Тем не менее, в 2015 году дебиторская задолженность контрагентов перед российской туристической отраслью вновь выросла, увеличившись всего за год на 30% (рис. 2). Снижение кредиторской задолженности объяснялось не столько усилиями российских туристических компаний, сколько санацией, проведенной национальным регулятором, обанкротившим ряд крупных предприятий отрасли.

Рис. 2. Динамика показателей дебиторской и кредиторской задолженности компаний российской туристической отрасли в 2011-2015 гг., млрд руб.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

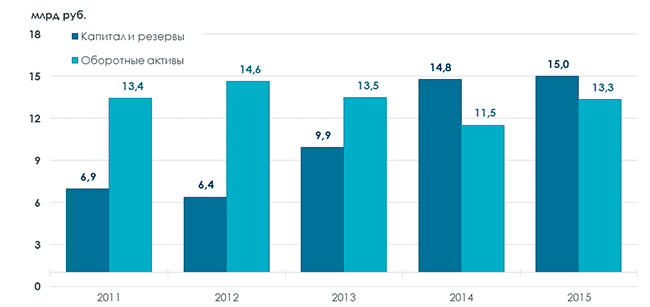

Рис. 3. Динамика показателей капитала и оборотных активов компаний российской туристической отрасли в 2011-2015 гг., млрд руб.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

В 2013 году компаниями отрасли был произведен частичный вывод активов из оборота с их последующей капитализацией. Так, в период 2013-2014 гг. было выведено 14,5% активов (1,96 млрд руб., рис. 3), которые впоследствии были направлены на увеличение капитала и резервов.

Благодаря действиям туроператоров в 2013-2015 гг. удалось привлечь в отрасль в целом около 7 млрд руб. (без учета инвестиций в основной капитал). Более 71% привлеченных средств было направлено на пополнение собственного капитала и резервов предприятий отрасли, что привело к увеличению суммарного капитала компаний российской сферы туристических услуг в 2015 году на 235,1% по сравнению с 2012 годом.

Выведение 14,5% оборотных средств снизило общую оборачиваемость активов на 34% (табл. 1). Однако, благодаря снижению издержек, связанному с переходом на внутренний рынок, валовая рентабельность увеличилась на 7-9% в 2015 году (на 2 п.п.).

Табл. 1. Динамика показателей валовой рентабельности и оборачиваемости активов для компаний российской туристической отрасли в 2011-2015 гг.

| Показатель | 2011 | 2012 | 2013 | 2014 | 2015 |

| Валовая рентабельность | 14,11% | 15,65% | 15,45% | 22,80% | 24,06% |

| Оборачиваемость активов | 0,98 | 0,95 | 1,09 | 0,72 | 0,74 |

| Обеспеченность собственными оборотными средствами | 35,21% | 4,50% | 14,88% | 10,56% | 3,93% |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

В 2013-2015 гг. российские туроператоры все чаще предпочитали использовать заемные средства для пополнения оборотных активов, так как это позволяло им поддерживать операционную деятельность без привлечения собственных средств, которые в рассматриваемый период инвестировались ими в развитие внутреннего туризма. В результате подобных действий уровень обеспеченности оборотными средствами после 2013 года обладал тенденцией к понижению (табл. 1).

Использование заемных (в том числе и валютных) средств в качестве оборотных активов на фоне крайне нестабильного спроса на туристические услуги в 2013-2015 гг. привело к закрытию ряда компаний, не сумевших расплатиться с кредиторами вследствие низкого спроса на услуги и из-за значительной волатильности курса национальной валюты. Так, например, в 2014 году процедуре банкротства было подвергнуто 14 компаний, среди которых оказался такой известный туроператор, как «Нева Тревел». В результате банкротства операторов пострадало более 170 тыс. туристов, желающих отдохнуть за границей, что негативно отразилось на репутации российских туроператоров в целом и еще сильнее снизило спрос на услуги туроператоров, действующих на рынке внешнего туризма.

Инвестиции в отрасль

Начиная с 2013 года, российские туроператоры начали активное инвестирование собственных и заемных средств в развитие российских туристических кластеров и особых экономических зон туристического типа. В период 2014-2015 гг. темп роста внеоборотных активов предприятий отрасли находился на уровне 28,6%. Всего же за период 2011-2015 гг. общий рост внеоборотных активов составил 186,6% (8,3 млрд руб., рис. 4).

Рис. 4. Динамика внеоборотных активов туристической отрасли за 2011-2015 гг.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

Из общего объема средств, инвестированных в туристическую отрасль, 33,7% имели заемное происхождение, а 66,2% средств являлись собственными. Резкий рост инвестиционной активности начался в IV квартале 2014 года. С конца 2014 года по конец 2015 года в туристическую индустрию суммарно было инвестировано 1,9 млрд руб. (рис. 5), что составляло 74,9% от общего объема инвестиций в отрасль за 2011-2015 гг.

Рис. 5. Динамика инвестиций в российскую туристическую отрасль в 2013-2015 гг., млн руб.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

Из-за резкого смещения спроса на внутренний рынок российские операторы, чтобы не обанкротиться, были вынуждены начать инвестировать средства на развитие отдельных регионов России, наиболее привлекательных с туристическо-рекреационной точки зрения. Поскольку ранее внутреннему туризму уделялось недостаточное внимание, сейчас компании были вынуждены в экстренном порядке создавать курорты европейского типа практически «с нуля». Так, например, после закрытия ближневосточного и европейского направлений одним из наиболее перспективных для развития районов с точки зрения туроператоров оказался Краснодарский край. В 2015 году в развитие туристско-рекреационной зоны «Новая Анапа» было инвестировано 418,5 млн руб. На эти деньги здесь было запланировано построить более 60 отелей и 280 коттеджных поселков со всей сопутствующей инфраструктурой.

Если же смотреть инвестиции в целом по отрасли, то там наблюдалась аналогичная ситуация. Заметное увеличение инвестиций в основной капитал (строительство объектов), закупки транспорта для обеспечения нужд отелей и гостиниц, создание инфраструктуры – все это указывало на резкий скачок в развитии национального внутреннего туризма. Создание в России курортов мирового уровня должно было компенсировать снижение спроса на отдых за рубежом и увеличить прибыль туроператоров, работающих на внутреннем рынке.

Основыне показатели и тенденции в 2013-2015 гг.

«Первое независимое рейтинговое агентство» и агентство «Global Report» на основании данных системы FIRA.Pro (FIRA.ru) составили инфографику «Туристическая отрасль России в 2013-2015 гг.», в рамках которой представлены сводные численные показатели российских туроператоров и турагентов (код ОКВЭД 63.3) за последние 3 года. Данный временной интервал был выбран для того, чтобы показать наиболее общие тенденции, характерные в указанный период для национального рынка внутреннего и выездного туризма в России.

Кроме того, ряд показателей в инфографике дается за иной период, начинающийся с 2006 г., что сделано для того, чтобы зафиксировать более протяженные по времени тренды и динамики (со времени последнего экономического кризиса 2009-2010 гг.). Также для ряда показателей приводится их территориальное распределение в разрезе федеральных округов.