Обеспечение качества управления маркетинговыми процессами предприятия

Созинов Андрей Сергеевич

ГЛАВА II. МОДЕЛИРОВАНИЕ ПРОЦЕССНОГО ПОДХОДА ОБЕСПЕЧЕНИЯ КАЧЕСТВА УПРАВЛЕНИЯ МАРКЕТИНГОМ ПРЕДПРИЯТИЯ

Как было показано выше, в настоящее время одним из наиболее популярных методов исследования бизнес-процессов является имитационное моделирование.

На основе имитационной модели можно построить самые точные и действенные методы анализа и прогнозирования показателей эффективности бизнес–процессов. Тем не менее, нужно быть осторожным и не использовать некорректные процедуры анализа и моделирования, которые могут привести к неточным результатам. В основе имитационной модели лежат понятия потоков, уровней и темпов.

При построении имитационной модели обычно вводят в рассмотрение три потока [96]:

- информационный;

- финансовый;

- кадровый.

Процедуры построения финансовой, кадровой и информационной маркетинговых систем существенным образом зависят от специфики конкретного предприятия и в обобщенном виде могут быть представлены в виде системы дифференциальных уравнений, связывающих основные уровни и темпы (скорости изменения уровней системы):

![]()

![]()

где:

![]() вектор уровней системы, построение которого, по словам К. Шеннона [103], является скорее искусством;

вектор уровней системы, построение которого, по словам К. Шеннона [103], является скорее искусством;

![]() матрица темпов.

матрица темпов.

![]() известная вектор-функция внешних детерминированных воздействия, например инвестиций.

известная вектор-функция внешних детерминированных воздействия, например инвестиций.

![]() случайные воздействия на систему. Обычно предполагается, что

случайные воздействия на систему. Обычно предполагается, что ![]() случайный Марковский процесс (белый шум) с известными вероятностными характеристиками.

случайный Марковский процесс (белый шум) с известными вероятностными характеристиками.

Цель моделирования экономических процессов, как правило, состоит в получении устойчивой схемы, поскольку последовательность оказываемых услуг повторяется. Важной процедурной концепцией анализа эффективности и обеспечения качества управления является определение периода неустойчивой работы и устранение искажения, вносимого статистическими данными, собранными за такой период. При реализации имитационной модели на компьютере дифференциальные уравнения заменяются конечно-разностными, и, именно такие уравнения используются в различных имитационных моделях.

![]()

где ![]() – шаг моделирования;

– шаг моделирования;

![]() – матрица темпов увеличения, с индексом “–” матрица темпов уменьшения;

– матрица темпов увеличения, с индексом “–” матрица темпов уменьшения;

![]() – внешние воздействия;

– внешние воздействия;

![]() – случайные возмущения.

– случайные возмущения.

Имитационные модели, как об этом уже говорилось, воспроизводят поведение системы на протяжении некоторого промежутка времени. Это достигается путем идентификации ряда событий, распределение которых во времени дает важную информацию о поведении системы. После того как такие события определены, требуемые характеристики системы необходимо регистрировать только в моменты реализации этих событий. Информация о характеристиках системы накапливается в виде статистических данных таких наблюдений. Эта информация обновляется всякий раз при наступлении каждого из интересующих нас событий. Для построения имитационных моделей не требуется использования математических функций, явным образом связывающих те или иные переменные. Эти модели позволяют имитировать поведение сложных систем, для которых построение математических моделей и получение решений невозможно. Более того, гибкость, присущая имитационным моделям, позволяет добиться более точного представления системы. Основной недостаток имитационного моделирования заключается в том, что его реализация эквивалентна проведению множества экспериментов, а это неизбежно обусловливает наличие экспериментальных ошибок. Кроме того, сам процесс оптимизации также вызывает затруднения.

При подготовке к моделированию экономических процессов широко используются так называемые “эвристические методы” и методы экспертных оценок. Они базируются на интуитивно или эмпирически выбираемых правилах, которые позволяют улучшить уже имеющееся решение. Используются в том случае, когда соответствующие математические построения оказываются настолько сложными, что точное решение сформулированной задачи найти нельзя. По существу, эвристические методы представляют собой процедуры поиска разумного перехода от одной точки пространства решений к некоторой другой точке с целью улучшения текущего значения целевой функции модели. Когда дальнейшего приближения к оптимуму добиться невозможно, лучшее из полученных решений принимается в качестве приближенного решения оптимизационной задачи.

Модели экономических процессов разрабатываются с целью оптимизации заданной целевой функции при некоторой совокупности ограничений. Термин “оптимизация” обычно используется для обозначения процессов максимизации или минимизации целевой функции. Поэтому для одной и той же задачи можно предложить две различные модели с различными критериями оптимизации. Например, мы можем предпочесть максимизировать прибыль, или с не меньшим основанием исходить из другой целевой установки - минимизации затрат. Эти критерии не эквивалентны, так как величина затрат может быть функцией переменных, находящихся под контролем данной фирмы, тогда как величина прибыли зависит от внешних неуправляемых факторов, например от ситуации на рынке сбыта, складывающейся под влиянием конкурентов. Использование соответствующих этим критериям оптимизационных моделей при одинаковых ограничениях не обязательно приведет к получению одинаковых оптимальных решений.

Основной вывод, который следует из вышеизложенного, заключается в том, что полученное с помощью некоторой модели конкретное оптимальное решение является наилучшим только в рамках использования именно этой модели. Другими словами, оно является наилучшим из всех возможных только тогда, когда выбранный критерий оптимизации можно считать полностью адекватным целям организации, в которой возникла исследуемая проблемная ситуация. В этом контексте, обеспечение качества управления маркетингом предприятия обеспечивается точностью соответствия модели реальной системе, так как только выводы, получаемые в результате моделирования могут быть применены к реальной системе.

Любая модель экономической системы независимо от ее сложности и адекватности системе-оригиналу принесет мало пользы при отсутствии необходимой информации.

Этапы исследования экономических процессов.

Работа, выполняемая в процессе исследования, состоит из следующих этапов:

1) идентификации проблемы;

2) построения модели;

3) решения поставленной задачи с помощью модели;

4) проверки адекватности модели;

5) реализации результатов исследования.

Хотя эта последовательность не обязательна, ее считают общепринятой.

За исключением этапа, связанного с получением решения на основе разработанной модели, когда используются формализованные методы (линейное программирование, управление запасами, теория массового обслуживания, календарное планирование и т.д.), все остальные этапы исследования выполняются без строгой ориентации на какие-либо регламентирующие правила.

- На первом этапе задача исследования заключается в идентификации проблемы. Здесь можно выделить следующие основные стадии:

- формулировка задачи или цели исследования,

- выявление возможных альтернатив решения применительно к исследуемой ситуации,

- определение присущих исследуемой системе требований, условий и ограничений.

- Второй этап связан с построением модели. На этом этапе выбирается модель, наиболее подходящая для адекватного описания исследуемой системы. При построении такой модели должны быть установлены количественные соотношения для выражения целевой функции и ограничений в виде функций от управляемых переменных. Если разработанная модель соответствует некоторому общему классу математических моделей экономических процессов (например, моделям линейного программирования или календарного программирования), то для получения решения нужно воспользоваться известными математическими методами. Если же математические соотношения слишком сложны и не позволяют получить аналитического решения задачи, более подходящей для исследования может оказаться имитационная модель. В некоторых случаях возникает необходимость совместного использования математических, имитационных и эвристических моделей. Это все зависит от характерных особенностей и сложности исследуемой задачи.

- На третьем этапе осуществляется решение сформулированной задачи. При использовании математической модели решение получают с помощью апробированных оптимизационных методов; при этом модель приводит к оптимальному решению задачи. В случае применения имитационных или эвристических моделей понятие оптимальности становится менее определенным и получаемое решение соответствует лишь приближенным оценкам критериев оптимальности функционирования экономической системы.

На данном этапе кроме нахождения решения всякий раз, когда это возможно, должно быть обеспечено также получение дополнительной информации о возможных изменениях решения при изменение параметров системы. Эту часть исследования называют анализом модели на чувствительность. Он необходим, например, в тех случаях, когда некоторые характеристики исследуемой системы не поддаются точной оценке. В такой ситуации весьма важно исследовать возможные изменения оптимального решения в зависимости от соответствующих параметров системы в некоторых интервалах их количественных значений.

- Четвертый этап заключается в проверке адекватности модели. Модель можно считать адекватной, если, несмотря на некоторые неточности отображения системы-оригинала, она способна обеспечить достаточно надежное предсказание поведения системы. Общий метод проверки адекватности модели состоит в сопоставлении получаемых результатов с характеристиками системы. Если при аналогичных входных параметрах модель достаточно точно воспроизводит поведение системы-оригинала, то она считается адекватной. Однако такое сопоставление не дает полной уверенности в том, что поведение системы в предстоящем периоде будет таким же, как в прошлом. А поскольку построение модели осуществляется с использованием ретроспективных данных, то благоприятный исход такого сравнения во многом предопределен. В отдельных случаях, когда система-оригинал исследуется с помощью математической модели, допустима параллельная разработка имитационной модели, предназначенной для проверки основной математической модели.

- Заключительный пятый этап связан с реализацией полученных результатов. На данном этапе необходимо оформить конечные результаты исследования в виде детальных инструкций, которые должны быть составлены таким образом, чтобы они легко воспринимались лицами, ответственными за управление экономической системой (службой) и обеспечение ее функционирования.

В основе моделирования экономического процесса лежит работающая модель, копирующая текущую деятельность промышленного предприятия. Это достигается путем прохождения через возможные события в режиме сжатого времени с одновременным отображением хозяйственной деятельности в цифрах. Так как программное обеспечение, реализующее имитационную модель бизнес–процессов, отслеживает статистические параметры ее элементов, оценка эффективности процесса и обеспечение качества управления может быть получена только на основе анализа соответствующих выходных данных.

Составление бюджета продаж услуг должно происходить параллельно с выбором производственной программы предприятия. Только в этом случае можно получить наиболее реальный объем продаж услуг, учитывающий совокупность следующих показателей:

- прогнозируемый спрос клиентов;

- производственные мощности с учетом остановок производства;

- предложение смежников.

Порядок организации и выполнения работ по планированию производства внутри подразделений, включая распределение составляющих услуги, кроме организующих управленческих воздействий содержит достаточно сложный и трудоемкий расчет. Это диктует необходимость разработки программного обеспечения для принятия объективных решений в области управления производственным процессом предприятия.

Для расчета производственной программы вся продукция предприятия подразделяется на следующие типы, отличающиеся друг от друга принципом определения объема производства:

а) продукт (услуга) – объем его выпуска зависит исключительно от внешнего спроса и производственная программа формируется на основе поиска точки равенства спроса и предложения (мощности по продукту);

б) покупной полуфабрикат услуги – объем его выпуска зависит не только от внешнего спроса, но и от внутренней потребности, т. к. он используется для производства продукции предприятия. При превышении величины совокупного спроса над предложением предпочтение отдается удовлетворению внешнего спроса, а недостаток по внутренней потребности компенсируется закупкой у поставщиков предприятия;

в) сопутствующие услуги – объем их выпуска определяется только объемом выпуска базовых услуг, с которыми они связаны через нормы выхода.

Критерии расчета производственной программы. Расчет должен учитывать:

1. Потребность в производстве услуги, включающую следующие составляющие:

1.1. Условно-постоянные потребности – если в прогнозе условно-постоянных затрат имеется спрос на элементы, которые производит само предприятие, то это также должно найти отражение при формировании производственной программы.

1.2. Нормативный прирост запасов – возможен, когда величина нормативных запасов одного месяца возрастает и становится больше аналогичного показателя предыдущего периода. Эта положительная разница выступает причиной увеличения производственной программы для обеспечения нормируемых остатков.

1.3. Ранжированный спрос покупателей и заказчиков – основной фактор определения потребности в производстве. Спрос покупателей и заказчиков ранжируется по индивидуально определенным для каждого предприятия критериям и группируется в иерархическую последовательность его удовлетворения.

1.4. Нормируемые затраты при производстве услуги – определяют внутреннюю кооперацию между подразделениями предприятия (потребность в полуфабрикатах собственного производства).

2. Возможности по удовлетворению потребностей в продукции предприятия (услуга) складывается из следующих составляющих:

2.1. Сверхнормативные запасы – показывают излишки готовой к реализации, но нереализованной услуги.

2.2. Собственные мощности – характеризуют производственные возможности предприятия:

- Альтернативное использование мощностей – определяет перечень взаимозависимых услуг (как правило, конкурирующих между собой), забирая друг у друга производственные мощности.

- Потери мощностей при переходе с одной услуги на другую.

- Соотношение мощностей “Основная” услуга – “Сопутствующая” услуга – показывает взаимосвязь между услугами, а также зависимость выработки сопутствующего продукта при производстве основного.

2.3. Возможность покупок у поставщиков и подрядчиков – определяет способность предприятия обеспечить производственную программу необходимыми ресурсами.

3. Ограничения - вся произведенная услуга должна быть востребована или утилизирована.

Расчет производственной программы предприятия состоит из нескольких этапов. Первоначально производственные мощности предприятия увеличиваются на величину сверхнормативных запасов, для гарантированного обеспечения создания продукции (услуг) предприятия.

На втором этапе формируется производственная программа для удовлетворения потребностей структурных подразделений предприятия и обеспечения заданной величины нормируемых остатков. Для этих целей определяется программа выпуска требуемых продуктов (услуг), необходимых полуфабрикатов и сопутствующих продуктов.

На третьем этапе расчета анализируется возможность удовлетворения спроса клиентов предприятия. Расчет производится последовательно в зависимости от ранжирования контрактов: контракты удовлетворяются по мере уменьшения ранга. Для каждого контракта определяется программа формирования услуги, необходимых полуфабрикатов и сопутствующих услуг и происходит соответствующее уменьшение мощности. Следующий контракт рассчитывается уже по уменьшенным мощностям.

Мощность по конкурирующим услугам перераспределяется согласно ранжированию контрактов.

Если расчет выявил недостаток мощностей по конкретной услуге предприятия в каком либо месяце периода, то производится анализ недоиспользованных мощностей предшествующих месяцев, и в случае определения резерва предлагается создать остатки продукции для удовлетворения будущего спроса. Если такого резерва не обнаружено, то происходит отказ от оказания услуги по контракту.

Ограничением оказания услуги может также выступить фактор недостатка мощностей по полуфабрикатам. В этом случае первоначально анализируется возможность закупки полуфабриката (если это покупная услуга), затем – возможность его производства в предшествующие периоды. Если при анализе не обнаружено дополнительных альтернатив, то рассматриваются доступные на данный период способы оказания требуемой услуги, устраняющие возникший дефицит. Если такой возможности не найдено происходит отказ от оказания услуги.

Еще одним ограничивающим фактором может выступить невозможность закупки необходимого количества компонентов у поставщиков предприятия. Проблема решается анализом возможности закупки в предшествующие периоды в пределах срока действия услуги, а также проверкой доступных алгоритмов оказания услуги. В случае отрицательного результата поиска происходит отказ от оказания услуги.

Завершающим этапом является проверка выпуска сопутствующих услуг. Если сопутствующая услуга не востребована, то происходит отказ от оказания основной услуги, чтобы уменьшить выпуск сопутствующих услуг.

Результаты расчета группируются по следующим бюджетным блокам, предполагающим представление данных как в целом по году, так и по каждому месяцу:

а) оказанная услуга – содержит следующие расчетные данные для каждого вида оказываемых услуг предприятия в натуральных единицах измерения: величина совокупного спроса, процент удовлетворения спроса, оказанная услуга по каждому клиенту и возникший дефицит услуг в случае недостатка мощностей;

б) производство – включает в себя перечень следующих показателей: совокупная мощность предприятия по оказанию услуг, процент использования мощностей оборудования и резерв мощностей, оставшихся в распоряжении предприятия. Формируется отдельно для каждого месяца;

в) остатки – состоит из показателей нормируемых и расчетных остатков продукции (оказываемых услуг) предприятия определенных с учетом возможности максимального удовлетворения величины спроса рассматриваемого периода;

г) закупки – содержит следующие расчетные данные для каждого вида компонентов в натуральных единицах измерения: величина закупки каждого компонента по поставщикам предприятия, причины закупки, дефицит.

Как уже указывалось нами, маркетинг - это научно обоснованная система удовлетворения определенных потребностей в поле рыночных отношений.

Определение конкуренции, приведенное в Законе РФ "О конкуренции": это состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможность каждого из них односторонне воздействовать на общие условия обращения товаров на соответствующем товарном рынке.

Рыночная конкуренция или конкуренция в самоорганизующейся экономической системе - это борьба фирмы за ограниченный объем платежеспособного спроса со стороны потребителей, ведущаяся фирмами на доступном им сегменте рынка

Определяющим моментом в потребностях товаров и услуг является нужда индивидуума в сохранении и приумножении определенных состояний, а при утрате таких состояний либо их стеснении - возможность возврата утраченного состояния в форме приобретения новой нормы. Как известно, человеческие потребности являются специфической формой человеческих нужд, здесь следует иметь в виду, что в качестве потребителя услуг может выступать как физическое, так и юридическое лицо.

Напомним некоторые определения [44], которые мы будем использовать при построении модели.

Нужда потребительская - осознанное либо ощутимое чувство нехватки определенного состояния, удовлетворяемое товаром либо услугой. Другими словами, нужда потребительская - это нехватка состояния нормы, нехватка чего-либо в сфере действия индивидуума, нехватка индивидуального физического и духовного благополучия, нехватка жизни, нехватка физической и психической свободы.

Нужда потребительская вызывается определенными факторами внешней среды в частности, порождается социально-экономическими проблемами и определяется конкретными состояниями организма, имеющими объективную сущность. Эти состояния могут быть описаны физическими и психологическими параметрами.

Частный случай таких состояний принято характеризовать дискомфортом. Именно дискомфортное состояние организма является обратной характеристикой определяющей потребительские нужды. Наличие дискомфорта порождает нужду возврата к норме, возникает потребность в получении такого набора товаров и услуг (в форме процедур), при проведении которых осуществляется возврат к “до дискомфортному” состоянию. При получении услуги приобретается новое состояние потребителя услуг, именуемое категорией “норма”.

Специфический вид производственной деятельности в сфере услуг, наполненный экономическими параметрами, в системе рынка трансформируется в условный своеобразный образ товара, выступающего в форме услуги.

По сути своей формы услуг могут выступать в любом виде: от чудодейственных до научно обоснованных. В цивилизованном обществе потребительским услугам придается форма законности, т.е. устанавливается определенная мера характеристик производственной деятельности - проводится стандартизация.

Стандартизации производственной деятельности - это особые методы и приемы, характеризующие специфичность свойств и характеристик потребительской услуги, в целях предполагаемого обеспечения необходимого объема и качества удовлетворения определенной потребности в системе рыночных отношений. Стандартизация - по сути, является основанием для реализации форм и методов по защите интересов потребителя и обеспечения качества управления маркетинговыми системами.

В рассматриваемой системе маркетинга услуг необходимо разграничить понятия стандарта потребительской услуги и стандарта производственной деятельности. Стандартизация производственной деятельности вообще - это инструмент обеспечения качественного и эффективного функционирования всей маркетинговой системы потребительских услуг. Методология системного подхода к стандартизации такой деятельности в рамках экспертизы качества рассмотрена в параграфе 2.2. Стандарт, относящийся к потребительской услуге, является одним из элементов маркетинговой системы.

Стандарт производственной деятельности в системе маркетинга (технологический стандарт)- это законодательно определенная модель набора услуг, в целях удовлетворения конкретной потенциальной целевой потребности потребителя.

Специфика деятельности учреждений в системе рыночных отношений сферы услуг требует согласования и некоторых других терминов и понятий, используемых в исследовании. К ним, в частности, относятся:

потребность - объективная необходимость клиента в потребительской услуге;

спрос потребительский - экономический (либо иной) эквивалент возможности удовлетворения потребности в услуге;

- цель - вид сделки конкретизированного взаимодействия потребителя и производителя услуг с целью удовлетворения потребности клиента в потребительской услуге либо реализации предложений по продаже таких услуг;

- потребительские группы (ПГ) - группы, объединяющие цели обращения клиента к производителю, по близости потребительских услуг и их технологического стандарта;

- экономические группы - группы потребительских услуг, объединенных по равным стоимостным характеристикам;

- профессиональные группы - группы, объединяющие производителей услуг по специальностям и квалификационным оценкам, возможностям выполнения определенного стандарта, профессиональным и стоимостным характеристикам оценки труда;

- случай обслуживания (episode фр.) - функция производственной деятельности по предоставлению клиенту комплекса определенных процедур удовлетворяющих его потребности при конкретной цели обращения.

Рыночные отношения при предоставлении услуг могут быть реализованы в различных формах взаимоотношения производителя таких услуг и клиента - потребителя этих услуг.

Системы таких взаимоотношений в концептуальном смысле являются одновременно структурами и своеобразным механизмом, балансирующим спрос и предложения на рынке потребительских услуг. Пусковым механизмом системы маркетинга услуг является не оказание клиенту помощи вообще при определенном состоянии, породившем нужду, а целевая потребность клиента в услуге и спрос на адекватную процедуру. Именно в рамках определенных социально-экономических систем взаимоотношений потребителя и производителя определенный вид помощи выступает в форме потребительской (маркетинговой) услуги. Классификация потребительских услуг по признаку цели и значимости формирует определенные потребительские группы, специфичные для конкретного вида деятельности. Потребность клиента в услуге удовлетворяется в форме кратности (частоты) процедур, определенная совокупность которых в случае обслуживания обеспечивает соответствующий спрос потребителя адекватной деятельностью. При непосредственном контакте клиента с производителем услуги потребительская группа трансформируется (реализуется) в конкретный случай обслуживания.

Случай обслуживания - это прикладная форма установления производителем услуги истинной потребности клиента в соответствующей процедуре и удовлетворение этой установленной потребности в соответствии со стандартом. Другими словами, случай обслуживания - это условная потребительская группа, наполненная конкретизированным взаимоотношением клиента и производителя услуги.

Потребительская группа связывает клиента и производителя с системой потребительской услуги и технологического стандарта. Существенным моментом в деятельности производителя услуг является то, что прикладное предоставление отдельных видов услуг, т.е. проведение соответствующих процедур в некоторых случаях не совпадает с моментом назначения конкретной услуги, а раздвинуто во времени от контакта клиента и производителя услуги.

Удовлетворение потребности клиента находится в прямой зависимости от спроса, который в определенной степени порождается и регулируется стоимостными характеристиками процедур. Набор необходимых клиенту процедур по фактору потребности соотносится с потребительской группой (ПГ), по фактору спроса (платежеспособности) - с экономической группой (ЭГ).

Функция производителя услуг в системе рыночных отношений – это предоставление клиенту потребительских услуг в соответствии с установленной производителем потребностью.

Одним из основополагающих моментов функционирования предприятия сферы услуг в системе рыночных отношений является спрос на потребительские услуги. Динамическое колебание спроса, наряду с другими факторами, связано со стоимостью процедуры. Тариф процедуры определяет стоимостную характеристику случая обслуживания. В то же время тариф процедуры соотносится со стоимостью затрат производителя услуги. Случай обслуживания, связанный с единицами и затратами производителя услуги, характеризует степень вознаграждения за определенную деятельность. Понятно, что эта степень должна зависеть от сущности случая обслуживания, профессионального уровня фирмы, предоставляющей услугу, оценки ее деятельности, спроса на соответствующую услуге процедуру и степени эффективности.

Спрос клиента может предопределить отнесение его к соответствующей экономической группе, т.е. к примеру, предоставить ему набор адекватных услуге, но более дорогостоящих процедур. Это повлечет изменение тарифа соответственно измененной процедуры (без изменения сути услуги), изменяется себестоимость затрат производителя и с учетом оценки деятельности, в конечном итоге, определяется адекватное вознаграждение.

Конечным практическим результатом деятельности, как маркетинговой функции, в поле рыночных отношений предоставления услуг, а, следовательно, функционирования всей системы, является выполнение некоторой конкретной цели, определенной потребностью клиента. Результат такой деятельности выступает как мера достижения формализованной цели, очерченной конкретными рамками сделки.

Таким образом, составляющие элементы и их взаимодействие в системе маркетинга услуг, в отличие от административно-управленческой системы, носят своеобразный системный характер.

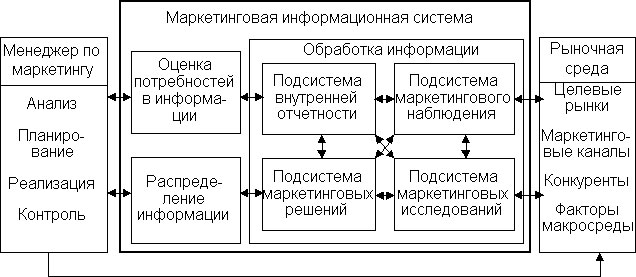

Проведенные нами научные исследования на примере функционирования конкретного предприятия в условиях рынка позволили открыть и описать частный случай такого специфического взаимодействия категорий и элементов, характеризующих маркетинговую деятельность в системе рынка транспортно-экспедиторских услуг и, используя этот алгоритм, построить условную упрощенную модель системы маркетинга (рис.2.1) и модель единичного акта продаж транспортно-экспедиторской услуги (рис. 2.2).

Нетрудно видеть, что полученная частная модель деятельности и функционирования конкретного предприятия сферы услуг в поле рыночных отношений, является следствием представления некой обобщенной логистической модели рынка.

Рис. 2.1. Упрощенная модель маркетинговой информационной системы

Известно, что логистическая система управления экономическими процессами является важной частью рыночного механизма расширенного воспроизводства и формируется с целью реализации и согласования экономических интересов непосредственных и опосредованных участников предпринимательской деятельности путем наиболее эффективного использования общественных ресурсов в существующих на определенном историческом этапе условиях хозяйствования. Так как:

- цель формирования логистической системы управления заключается в создании условий, с одной стороны, способствующих повышению результативности предпринимательской деятельности (а, следовательно, реализации экономических интересов ее непосредственных участников), с другой стороны, обеспечивающих нормальную жизнедеятельность отдельных граждан и их семей (то есть, направленных на реализацию личных и общественных интересов). Такой двуединый подход к установлению целевой направленности функционирования указанной системы управления и обусловливает необходимость согласования экономических интересов непосредственных и опосредованных участников бизнес—процессов;

- средством достижения поставленной цели является эффективное использование всех видов общественных ресурсов, прежде всего материальных, финансовых, информационных, трудовых, энергетических, и обеспечение технологически возможной минимизации временных затрат в процессе их производственного потребления без ухудшения качественных характеристик товаров и услуг;

- логистическая система управления — это адаптивная система, поскольку она стремится к реализации своей целевой функции в различных (правовых, экономических, политических, социальных и др.) условиях хозяйствования, складывающихся на том или ином историческом этапе развития мировой и/или национальной экономики.

Следует учитывать, что в экономике логистика может применяться двояко: с одной стороны, как способ рациональной организации предпринимательской деятельности (и/или организации рационального взаимодействия отдельных, независимых субъектов предпринимательства), с другой стороны, как система управления различными потоковыми процессами, прежде всего, бизнес-процессами. В первом случае, сущность логистики характеризует интеграция таких направлений предпринимательской деятельности как транспортировка и доставка продукции, складирование и складская переработка, хранение и управление запасами, информационное и финансовое обслуживание товарных потоков в экономике.

Схема, представленная на Рис.2.2. иллюстрирует логику подготовки и осуществления сделки по продаже отдельной услуги.

При этом общепринятой целью использования логистического инструментария является доставка необходимого товара, в требуемом количестве и ассортименте, по согласованной цене, в нужное время и место по оптимальным маршрутам и с минимальными затратами, а средством ее достижения - оптимизация материального, информационного и финансового потоков.

Рис. 2.2. Схема продажи услуги

Во втором случае, логистику следует рассматривать как “методологию процесса сквозной организационно-аналитической оптимизации сложных целенаправленных, в том числе слабоструктурированных систем, каковыми можно представлять любые организационно-экономические, производственно-коммерческие, коммерческие, производственно-хозяйственные и иные подобного рода потоково-процессные виды деятельности”.

Технологии маркетинга универсальны для многих сфер человеческой деятельности, в частности, для сферы услуг, активно использующей в современных условиях развития общества экономические рычаги управления отраслью. В тоже время, отраслевая и профессиональная специфика деятельности предприятия накладывает свой отпечаток на технологию маркетинга, не меняя его сущности, она вносит и сохраняет специфичность поведения системы. В полной мере этим условиям отвечает логика сохранения архитектоники модели маркетинговой системы и законов взаимосвязей элементов, ее составляющих, с трансформацией этих элементов в характеристики, описывающие частную систему маркетинга транспортно-экспедиторских услуг.

Подобные соотношения категорий транспортно-экспедиторской деятельности с элементами и характеристиками модели маркетинговой системы услуг представляются следующим образом (таблица 2.1):

Рассматривая модель маркетинговой системы как базисную, сохраняя логику связей элементов ее составляющих, используя полученные приведенные соотношения элементов и характеристик - перейдем к построению формализованной модели транспортно-экспедиторской деятельности маркетинговой системы.

Таблица 2.1.

Соотношение категорий транспортно-экспедиторской деятельности с элементами и характеристиками модели маркетинговой системы

|

Элементы и характеристики модели маркетинговой системы услуг |

Элементы и характеристики |

|

Фактор внешней среды |

Транспортировка и экспедирование грузов |

|

Нужда |

Необходимость получения клиентом транспортно-экспедиторских услуг |

|

Потребность |

Необходимость (потребность) |

|

Спрос |

Востребование (покупка) |

|

Предложение |

Комплекс, предоставляемых фирмой транспортно-экспедиторских услуг |

|

Деятельность |

Виды транспортно-экспедиторских услуг |

Таблица 2.1.

Соотношение категорий транспортно-экспедиторской деятельности с элементами и характеристиками модели маркетинговой системы (продолжение)

|

Элементы и характеристики модели маркетинговой системы услуг |

Элементы и характеристики |

|

Квалификация |

Уровень профессиональной подготовленности менеджеров |

|

Потребитель |

Клиент |

|

Производитель |

Транспортно-экспедиторская фирма |

|

Сделка |

Целевая функция взаимоотношения фирмы и клиента (цель) |

|

Услуга |

Транспортно-экспедиторская услуга |

|

Стандарт |

Оказание услуг без рекламаций клиента |

|

Экономическая группа |

Отдел маркетинга фирмы |

|

Потребительская группа |

|

|

Профессиональная группа |

|

|

Стоимость услуги |

Стоимость транспортно-экспедиторского обслуживания |

|

Случай обслуживания |

Случай транспортно-экспедиторского обслуживания (СТ - случай транспортировки, СЭ - случай экспедирования) |

|

Процедура |

Транспортно-экспедиторская процедура |

|

Эффективность |

Результат достижения цели |

Адаптация модели системы маркетинга услуг к частным специфическим условиям транспортно-экспедиторских услуг, сохраняет основополагающие соотношения элементов и категорий и позволяет получить условную модель транспортно-экспедиторской деятельности системы рыночных отношений (Рис.2.3).

Предложенный методологический подход нахождения соответствия между фундаментальными элементами концептуальной модели системы маркетинга и элементами, характеризующими конкретную социально - экономическую структуру, функционирующую в поле рыночных отношений, позволяет в прикладном плане реализовать вскрытые закономерности системного взаимодействия этих элементов, которыми определена частная маркетинговая структура.

Рис.2.3. Модель транспортно экспедиторской деятельности маркетинговой системы предприятия сферы услуг.

Изучение и анализ функциональной зависимости элементов полученной модели транспортно-экспедиторской деятельности маркетинговой системы позволяет выделить в ней характерные уровни и описать специфичность взаимодействия ее составляющих и, тем самым создать необходимую базу для организации обеспечения качества управления маркетинговой системы.

Прежде чем сформировать финансовую структуру, нужно проанализировать схему финансовых потоков предприятия. Начинать анализ следует с подразделения или юридического лица, ответственного за исполнение платежей и распределение денежных потоков. Проанализировав действующую нормативно-правовую базу, регулирующую порядок ведения бухгалтерского учета, а также современные научные и методические работы, касающиеся вопросов учетной политики, можно выделить следующие элементы учетной политики, существенно влияющие на величину балансовой прибыли фирмы. К этим элементам, по нашему мнению, относятся:

1. Оценка запасов и расчет фактической себестоимости отпущенных в производство материальных ресурсов.

Значительное влияние на величину финансовых результатов от реализации всех видов продукции фирмы оказывает выбор метода оценки запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов. В соответствии с п. 58 Положения "О бухгалтерском учете и отчетности в РФ" [99] определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов:

- по себестоимости единицы запасов;

- по средней себестоимости;

- по себестоимости первых по времени приобретений "ФИФО";

- по себестоимости последних по времени приобретений "ЛИФО".

При выборе того или иного метода расчета фактической себестоимости материалов следует руководствоваться задачами, которые корпорация ставит перед собой в области воспроизводства и финансов. Метод "ЛИФО" позволяет лучше адаптироваться к условиям инфляции и иметь при прочих равных условиях в качестве себестоимости более или менее адекватный реальным рыночным условиям источник простого воспроизводства.

Как показал анализ, наиболее эффективным для корпораций является метод "ФИФО", поскольку он в условиях низкой инфляции позволяет наиболее достоверно оценивать себестоимость производимой продукции.

2. Порядок начисления амортизации по нематериальным активам.

В соответствии с п. 56 ПБУиО существует несколько вариантов начисления амортизации [99]:

- линейный способ, исходя из норм, исчисленных корпорацией на основе срока их полезного использования;

- способ списания стоимости пропорционально объему продукции.

По нематериальным активам, по которым невозможно определить срок полезного использования (например, технологии, права пользования недвижимым имуществом), нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности корпорации).

Для установления срока полезного использования амортизируемых нематериальных активов можно использовать три варианта. В первом варианте срок полезного использования совпадает со сроком действия того или иного вида нематериальных активов (лицензии, права пользования, патенты и т. п.), который предусмотрен соответствующим договором. Тогда абсолютная величина амортизационных отчислений, начисленных за счет текущих издержек производства или обращения за год, будет равна отношению первоначальной стоимости к сроку полезного использования данного вида нематериальных активов, предусмотренному договором [111].

3. Вариант группировки и списания затрат на производство.

Действующая нормативная база предусматривает для фирмы два варианта учета затрат на производство [99].

- Вариант с подразделением затрат отчетного периода на прямые и косвенные с включением последних после распределения в фактическую калькуляцию единицы продукции (работы, услуги). В регистрах бухгалтерского учета отражается полная фактическая производственная себестоимость объекта калькулирования.

- Вариант с подразделением затрат отчетного периода на производственные (условно-переменные) и периодические (условно-постоянные). Разделение затрат на условно-переменные и условно-постоянные производится на основании изучения калькуляции корпорации:

- к условно-переменным относятся все прямые затраты, а также часть накладных расходов, величина которых колеблется в соответствии с объемами производимой продукции;

- к условно-постоянным относятся те затраты, величина которых колеблется незначительно, вне зависимости от объемов произведенной продукции.

Условно-постоянные затраты в конце отчетного периода в полной сумме списываются на уменьшение выручки от реализации продукции (работ, услуг). В калькуляцию продукции эти расходы не включаются. На счетах бухгалтерского учета калькулируется неполная (ограниченная) фактическая производственная себестоимость объекта калькулирования. Для фирмы наиболее предпочтителен второй вариант, так как при распределении условно-постоянных затрат по видам продукции появляется возможность четкого бюджетирования и контроля финансовых потоков.

4. Порядок создания резервов по сомнительным долгам.

В Российской Федерации используется следующий порядок создания резервов по сомнительным долгам (п. 70 ПБУ и О) (Письмо Департамента финансов от 04.04.2001 №13-15 "Об учете резервов по сомнительным долгам".) "Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением суммы резервов на финансовые результаты организации".

Сомнительным долгом признается дебиторская задолженность корпорации, которая не погашена в сроки, установленные договорами, и не обеспечена соответствующими гарантиями. В состав сомнительных долгов может не включаться внутренняя дебиторская задолженность между компаниями-участниками корпорации, однако в отдельных случаях менеджмент корпорации может принять решение о включении ее в расчеты.

Резерв сомнительных долгов создается на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности фирмы. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

6. Порядок оценки кредиторской задолженности.

Вариант, при котором заемные обязательства отражаются в учете без причитающихся к выплате процентов, является традиционным для отечественного учета.

В современных условиях, когда фирме приходится по своим обязательствам возвращать значительные суммы процентов, такой порядок учета может существенно исказить реальную картину и нарушить достоверность отражения ее финансовых результатов. Поэтому согласно Положению о бухгалтерском учете и отчетности в Российской Федерации "...по полученным займам задолженность разрешается показывать с учетом причитающихся на конец отчетного периода к уплате процентов" (Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 (утв. приказом Минфина РФ от 6 июля 1999 г. N 43н)).

В имитационной модели Счета 50 и 51 мы объединяем, так как способ поступления денежных средств и способы расчетов в рамках интересующей нас проблемы не является существенным, также вне нашего рассмотрения остаются счета 40, 41, 42, 43.

Вышеприведенный анализ формирования прибылей и убытков предприятия заставляет нас в качестве уровней, входящих в имитационную модель использовать следующие счета из плана счетов предприятия:

Таблица 2.2.

План счетов, используемый при структурировании деятельности предприятия сферы услуг

|

Наименование счета субсчета |

Номер счета |

Номер и наименование |

|

Основные средства |

01 |

По видам основных средств |

|

Амортизация основных средств |

02 |

|

|

Нематериальные активы |

04 |

По видам нематериальных активов |

|

Амортизация нематериальных активов |

05 |

|

|

Основное производство |

20 |

|

|

Полуфабрикаты собственного производства |

21 |

|

|

Общепроизводственные расходы |

25 |

|

|

Общехозяйственные расходы |

26 |

|

|

Обслуживающие производства и хозяйства |

29 |

|

|

Расходы на продажу |

44 |

|

|

Выполненные этапы по незавершенным работам |

46 |

|

|

Расчеты с поставщиками и подрядчиками |

60 |

|

|

Расчеты с покупателями и заказчиками |

62 |

|

|

Резервы по сомнительным долгам |

63 |

|

|

Расчеты по краткосрочным кредитам и займам |

66 |

По видам кредитов и займов |

|

Расчеты по долгосрочным кредитам и займам |

67 |

По видам кредитов и займов |

|

Расчеты с персоналом по оплате труда |

70 |

|

|

Внутрихозяйственные расчеты |

79 |

1.Расчеты по выделенному имуществу |

|

2.Расчеты по текущим операциям |

||

|

Продажи |

90 |

1. Выручка |

|

2. Себестоимость продаж |

||

|

3. Налог на добавленную стоимость |

||

|

9. Прибыль/убыток от продаж |

||

|

Прочие доходы и расходы |

91 |

1. Прочие доходы |

|

2. Прочие расходы |

||

|

9. Сальдо прочих доходов и расходов |

||

|

Резервы предстоящих расходов |

96 |

По видам резервов |

|

Расходы будущих периодов |

97 |

По видам расходов |

Таблица 2.2.

План счетов, используемый при структурировании деятельности предприятия сферы услуг (продолжение)

|

Наименование счета субсчета |

Номер счета |

Номер и наименование |

|

Доходы будущих периодов |

98 |

1. Доходы, полученные в счет будущих периодов |

|

2. Безвозмездные поступления |

||

|

3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

||

|

4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

||

|

Прибыли и убытки |

99 |

Это связано с тем, что временные рамки выполнения услуги и ее потребления совпадают, и это является другим важным свойством услуги, которое не характерно для товара. Одновременность производства и потребления означает что услуга производится в условиях реального времени и, следовательно, покупатель присутствует физически во время выполнения услуги. Товары могут изготовляться в одном месте, складированы в другом, а проданы в третьем. Если рассмотреть этапы процессов выполнения услуги и предложений товаров, то можно видеть, что товары вначале производятся, а затем продаются. Услуги же вначале продаются, а затем производятся и потребляются. Одновременность производства и потребления услуги означает присутствие в одно и то же время и исполнителя услуги и покупателя. Эта особенность в отношении товаров состоит в том, что покупатель не видит как изготавливают товары. Вовлекаясь в производственный процесс обслуживания покупатель услуги “видит” как “изготовляется” услуга. Если клиенту не понравится как ведет себя поставщик услуги во время производства услуги, то в следующий раз клиент не вернется за услугой к этому же поставщику, что означает для организации потерю дохода.

Индустрия услуг обладает очень важной особенностью и отличается от производственной отрасли широким применением людей в производственном процессе, тогда как промышленность шире использует машины. В результате действий одних людей для других получаются различные результаты, неодинаковые и непохожие на предшествующие. Широкое привлечение человеческого компонента оказывает сильное влияние на однородность, стандартизованность услуг. Услуги менее однородны и менее стандартизованы, что означает результаты покупки услуги могут быть неопределенными. Неопределенность результата услуги создает ситуацию того, что покупатель не имеет возможности управлять и влиять на результат. Поэтому, покупая услугу, покупатель испытывает более сильный риск, чем при покупке товара. Для маркетинга важно принять меры по снижению неопределенности результата услуги. В момент увеличенного спроса на услуги создается скопление покупателей, возникает очередь. Однако в данном случае речь идет о том, что в моменты увеличенного спроса возможности (мощности) организации обслуживания могут не соответствовать этому спросу. Это приводит к тому, что покупатели уходят и не ожидают своей очереди, что означает потерю доходов. При уменьшающемся спросе клиенты покупают мало услуг, в связи с этим так же возникают потери дохода. Такие проблемы возникают в сфере услуг из-за особенности услуги — несохраняемости. Эта особенность услуг означает, что услугу нельзя изготовить заранее, как товары, складировать и предлагать в моменты повышенного спроса. Кроме того, несохраняемость услуги проявляется в невозможности ее выставить как товары в витрину и дать покупателю возможность ознакомиться с услугой до покупки. И все эти проблемы несохраняемости услуг перерастают в маркетинговые проблемы.

Индустрия услуг, как правило, является высоко контактной сферой, где качество обслуживания не отделимо от качества поставщика услуг. Высокая контактность означает, что продажи услуг происходят в процессе встречи покупателя и поставщика услуг. Поставщик услуги привносит в результат обслуживания некую материальность, выражающуюся в создании покупательского опыта, основанного на том, что покупатель видит исполнителя услуги, который ведет себя уверенно, профессионально дает советы во время обслуживания и прислушивается к замечаниям и требованиям покупателя, использует современное оборудование и инструменты. Все эти элементы являются видимыми для покупателя при покупке невидимой услуги и поэтому создают впечатление уверенности в том, что услуга будет выполнена, и покупатель будет удовлетворен. Таким образом, исполнитель услуги становиться как бы частью результата обслуживания, частью самой услуги. Таким образом, качество услуги связывается с качеством поставщика. И, следовательно, возникает проблема создания качественного исполнителя. Это становиться возможным, если организация обслуживания создает для своего персонала такие условия (рабочие места), которые позволяют персоналу быть удовлетворенными в материальном и содержательном отношении. Создание внутри организации таких условий является внутренним маркетингом. Внутренний маркетинг означает применение философии маркетинга и его подходов к людям, которые обслуживают покупателей организации так, чтобы их работа была лучше, чем у конкурентов и самое важное, чтобы это различали покупатели. Основная идея такого подхода состоит в том, что, если внутренние покупатели продуктов организации т. е. ее сотрудники будут удовлетворены, то они будут создавать большую удовлетворенность внешних покупателей этой организации.

Важность человеческого фактора в системе управления маркетингом фирмы сферы услуг заставляет нас включить в модель систему вознаграждения за выполненную работу. Интересный алгоритм начисления заработной платы предложен в работе [1], который мы непосредственно включим в имитационную модель. Суть этого метода кратко состоит в следующем:

ФЗПо.мар.= Бтар + (Пнад ± Ппрог) * К1 * К2, (4)

где ФЗПо.мар. – фонд заработной платы отдела маркетинга;

Бтар – базовый оклад или тариф, определяемый как постоянная составляющая заработной платы сотрудника, размер которой определяется штатным расписанием. Базовый оклад предлагается установить в размере 20-40% от средней заработной платы сотрудника, которую он имел до введения новой системы оплаты труда;

Пнад – персональная надбавка или денежное вознаграждение, устанавливаемое каждому сотруднику по представлению руководителя службы маркетинга в рамках утвержденного общего фонда на персональные надбавки всем сотрудникам службы. Размер персональной надбавки может составлять 50-60% от Бтар;

Ппрог – денежное вознаграждение сотрудникам службы маркетинга за точность разработки прогноза реализации основных видов продукции и групп изделий на конкретный период времени. При определении размера вознаграждения за точность прогноза необходимо по каждому виду продукции или группе изделий установить интервал прогнозных значений (минимум – максимум).

В случае, если прогнозная оценка (интервал), данная службой маркетинга, совпадает с фактическими данными по заключенным договорам за тот же период, Ппрог плюсуется при расчёте вознаграждения. В противном случае эта же сумма – вычитается. Размер максимального вознаграждения/депремирования за точность прогноза не может превышать размера Пнад;

К1 – относительный коэффициент, отражающий фактическое привлечение потребителей, заключивших договор на выполнение услуги предприятия.

При расчете коэффициента К1 за базу принимаются только заключенные с потребителями в данный период договора, независимо от фактического поступления денежных средств или других форм оплаты за выполненные услуги

Размер данного коэффициента рассчитывается исходя из следующих критериев:

- сумма договора;

- форма и порядок оплаты;

- бартер, взаимозачет, ценные бумаги и др.

В основу расчета могут быть положены принципы действующего на предприятии положения о премирования коммерческих агентов, его размер может колебаться от 1,0 и до 1,5.

Величина коэффициента может быть увеличена/уменьшена в зависимости от категории привлеченного потребителя: “Новый”/”Старый” (известный/ранее сотрудничающий). “Новый” - это потребитель, не имевший договорных отношений с предприятием в течении от 6-ти до 12-ти месяцев, предшествующих новой фактической дате заключения договора. Соотношение размеров вознаграждений за привлечение “Новых” и “Старых” потребителей предлагается соответственно в пропорции как 3 к 1;

К2 – относительный коэффициент, отражающий субъективную оценку вышестоящим руководителем уровня, качества и сроков выполнения работ в сфере разработки предложений по ассортиментной, ценовой, рекламной и PR- стратегий и участия в их осуществлении.

Размер значения этого коэффициента определяется волевым решением вышестоящего руководителя, но в заранее оговоренном интервале, например, 0,9-1,1, который доводится до сведения всех сотрудников службы маркетинга.

Внедрение такого подхода не может произойти в одночасье даже в рамках эксперимента. Поэтому на первом этапе оно будет проверено на имитационной модели. На этом этапе ежемесячно до сотрудников службы доводятся результаты расчетов их возможной заработной платы, но считается она по традиционной схеме. Ключевыми проблемами, с которыми можно столкнуться в процессе внедрения этой методики, являются: оценка достоверности прогноза и психологическая неготовность руководства предприятия планировать свою сбытовую и производственную деятельность исходя из нее.

В.А. Павлов [75] предложил схему движения финансовых средств предприятия, являющуюся обобщение схемы формирования финансовых потоков Д.Форрестера [96], а именно:

поточно-финансовыми структурами называются приемы математического описания системы ресурсов предприятий, а также соответствующие способы графического изображения. Считается, что система ресурсов имеет структуру сети, в узлах которой находятся финансовые счета активов и источников средств, а дугами являются потоки средств, аналогичные проводкам. Потоки средств рассматриваются как непрерывные переменные величины – одномерные векторы и изображаются графически в виде линий, по отношению к которым определено положительное направление движения средств (рис. 2.4). На рисунке показаны три потока f1(t), f2(t) и f3(t), для которых положительные направления указаны стрелками. Значения переменных величин равны интенсивностям потоков и считаются положительными, когда средства движутся в направлении стрелок, и отрицательными в противном случае.

С помощью блоков-накопителей (уровней) изображаются финансовые счета, содержимое которых представляет остаток счетов – сальдо в виде непрерывных переменных величин, на рисунке это S1(t), S2(t) и S3(t).

Рис. 2.4. Потоки и уровни средств

Сальдо счетов является дебетовым, если итоговые притоки средств больше итоговых оттоков, и кредитовым, если отток больше. Поэтому значения переменных величин, изображающих остатки, считаются положительными в случае дебетового сальдо, и отрицательными, в случае сальдо кредитового, что является следствием принятого способа представления потоков средств. Таким образом, при положительном значении содержимого блок-накопитель изображает средства предприятия, его активы, а при отрицательном – источники средств.

Единицы измерения средств и источников – стоимостные, например, рубли, интенсивности потоков измеряются в единицах стоимости, деленных на единицы времени.

В соответствии с методом двойной записи любое движение средств может быть зафиксировано в виде простой проводки с дебетом одного счета и кредитом другого, поэтому соответствующие таким проводкам потоки всегда исходят из одного накопителя и входят в другой, в результате чего поточно-финансовые структуры предприятия оказываются замкнутыми.

Баланс активов и источников средств в поточно-финансовой структуре, с учетом того что источники средств считаются отрицательными, записывается в виде

![]()

где i – индекс накопителя – финансового счета, то есть сумма положительных содержимых - активов равна, по абсолютной величине, сумме отрицательных содержимых - источников средств. Обосновать условие баланса можно следующим образом. В начальный момент функционирования предприятия содержимое счетов-накопителей было нулевым и поэтому условие баланса соблюдалось. Поток средств может иметь место между какими-либо двумя накопителями, содержимое которых имеет либо одинаковые знаки, либо противоположные. В первом случае происходит перераспределение общей суммы остатков, положительной или отрицательной, между отдельными накопителями, что не влияет на всю величину суммы, а значит, и на выполнимость условия баланса. Во втором случае сумма положительных остатков и сумма отрицательных остатков увеличивается или уменьшается на одну и ту же величину, что также не нарушает баланса. Следовательно, условие баланса соблюдается всегда.

В имитационной модели со времен Д. Форрестера [96] установилась следующая графическая запись структурно-функциональных связей:

- информационные потоки принято показывать при помощи пунктирных линий;

- финансовые потоки с помощью сплошных линий;

- наличие функциональной зависимости изображается знаком “вентиля” на линии потока;

- кружок, откуда исходит пунктирная линия, обозначает отбор информации.

- Цель моделирования экономических процессов состоит в получении устойчивой схемы, позволяющей обеспечить качество управления маркетинговой системы, поскольку последовательность оказываемых услуг повторяется. Важной процедурной концепцией анализа эффективности является определение периода неустойчивой работы и устранение искажения, вносимого статистическими данными, собранными за такой период.

- При подготовке к моделированию экономических процессов широко используются так называемые “эвристические методы” и методы экспертных оценок. Они базируются на интуитивно или эмпирически выбираемых правилах, которые позволяют улучшить уже имеющееся решение.

- Полученное с помощью модели конкретное оптимальное решение является наилучшим только в рамках использования именно этой модели. Другими словами, оно является наилучшим из всех возможных только тогда, когда выбранный критерий оптимизации можно считать полностью адекватным целям организации, в которой возникла исследуемая проблемная ситуация.

- Конечным практическим результатом деятельности, как маркетинговой функции, в поле рыночных отношений предоставления услуг а, следовательно, функционирования всей системы, является обеспечение качества управления системой маркетинга, состоящей в выполнении некоторой конкретной цели, определенной потребностью клиента. Результат такой деятельности выступает как мера достижения формализованной цели, очерченной конкретными рамками сделки.