Материальное положение и стиль потребления среднего класса

Quans Research

О ПРОЕКТЕ

Исследование «Стиль жизни среднего класса» адресовано компаниям, принимающим маркетинг как неотделимую функцию своего бизнеса. В свою очередь, стратегический маркетинг основан на анализе потребностей, что подразумевает получение информации о рынках и потребителях. Исследование «Стиль жизни среднего класса» генерирует максимально полную информацию об этом.

Проект «Стиль жизни среднего класса» - это федеральное волновое маркетинговое исследование российских розничных рынков. Главными задачами проекта является изучение материального положения, покупательной способности, моделей потребительского поведения, ценностей и стиля жизни самой экономически активной части российского общества - среднего класса.

Проект был основан в начале 2001 года с целью изучения процессов формирования и эволюции зарождающегося в нише между бедными и богатыми слоями общества нового слоя - среднего класса. Главными областями, на которых сфокусировано исследование, являются рынки банковских услуг, автомобилей, одежды, обуви, мебели, бытовой техники, туризма, страхования.

Исследовательский проект основан на периодических опросах респондентов в крупнейших городах России с населением более 600 тысяч человек (20 городов). Опросы проводятся один раз в полгода, в апреле и октябре. В каждом сезонном опросе принимают участие 16600 респондентов.

Совокупность участников опроса формируется методом простой случайной выборки в каждом из городов проведения опроса. Поиск респондентов проводится методам случайной территориально-временной матрицы. Если в процессе заполнения скринера (предварительной анкеты) выясняется, что доход домохозяйства, представленного респондентом, не достигает определенного уровня (10000 рублей в регионах и 2000 рублей в Москве), интервью заканчивается после заполнения блока социально-демографических характеристик.

Таким образом, на вопросы основной анкеты отвечают респонденты с определенным доходом, соответствующим критериям нашего определения «среднего класса», точнее - «среднедоходной группы», являющейся основной потребительской силой современной России.

Структура отчета.

Аналитический отчет подготовлен по материалам 22-й волны исследовательского проекта «Стиль жизни среднего класса». Опрос проводился в апреле 2011 г.

Отчет содержит Введение и 17 тематических разделов. Каждый раздел включает в себя соответствующее количество глав, посвященных описанию каждого из вопросов анкеты. Полученные данные анализируются по факторам пола, возраста дохода и региона. Фактор пола не применяется там, где это неуместно в силу специфики поставленных вопросов, а именно, когда речь идет не лично о респонденте, а о представленном им домохозяйстве. Приглашаем читателя в любой момент обращаться к авторам за дополнительными комментариями и пояснениями. Контактные данные авторов отчета приведены ниже.

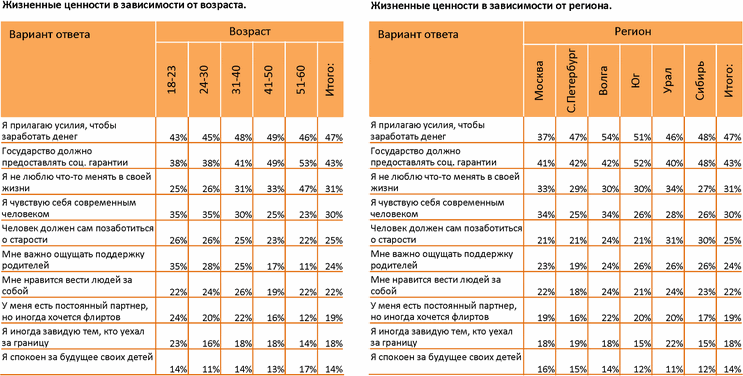

СЕМЬЯ

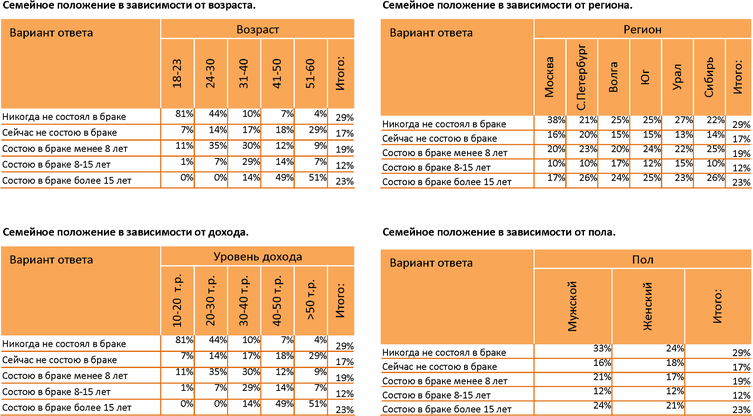

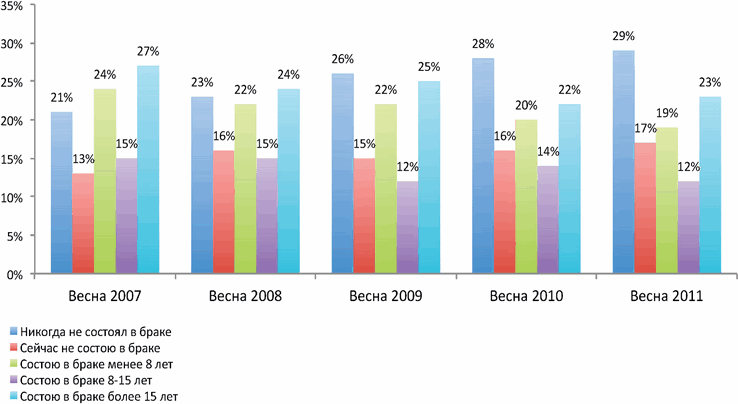

2-1. СЕМЕЙНОЕ ПОЛОЖЕНИЕ

Исследовательский вопрос:

«Каково Ваше семейное положение?»

Основные выводы:

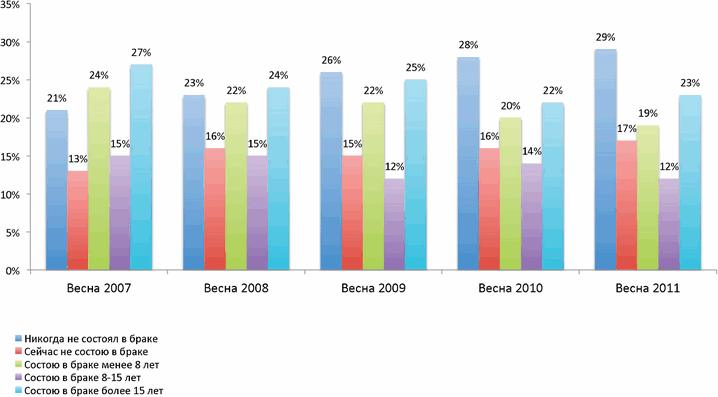

Доля представителей среднего класса, состоящих в том или ином семейном положении, остается достаточно стабильной на протяжении, как минимум, последних 10 лет. Около 46% респондентов, принявших участие в весенней исследовательской волне 2011 года, не состоят в брачных или неофициальных союзах. Две трети из них (или 29% от общего числа участников опроса) никогда не состояли в браке. В основном, это представители младших возрастных групп. В таком семейном положении состоят около 80% респондентов в возрасте 18-23 года, примерно 45% людей в возрасте 24-30 лет. Около четверти представителей среднего класса имеют большой семейный стаж (более 15 лет).

Наибольшая доля одиноких участников опроса, как и ранее, обнаружена в Москве, где 54% из них не состоят в брачных и неофициальных отношениях. Этот эффект объясняется социально спецификой мегаполиса, являющегося крупнейшим миграционным узлом.

Диаграмма 2.1.1. Семейное положение.

Диаграмма 2.1.2. Семейное положение.

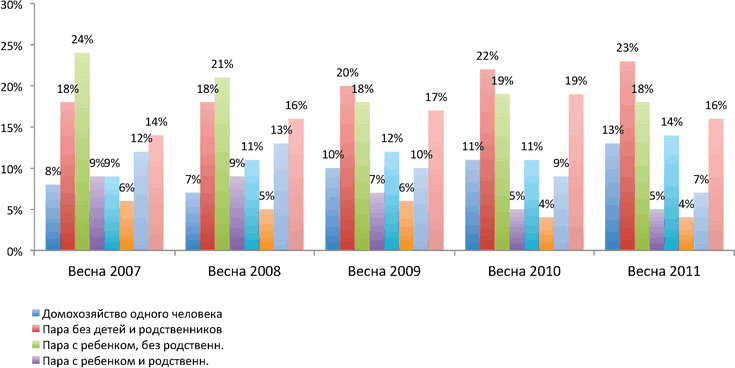

2-2. ТИП ДОМОХОЗЯЙСТВА

Исследовательский вопрос:

«К какому из перечисленных ниже типов домохозяйств относится Ваша семья?»

Основные выводы:

Наиболее широкое распространение в структуре среднего класса сегодня имеют домохозяйства, представляющие из себя супружескую пару без детей: таких семей насчитывается почти четверть (23%). Также почти каждая пятая семья (18%) воспитывает одного ребенка и проживает без других родственников. В целом, в составе порядка 45% семей среднего класса есть дети.

В течение последних 5 лет тенденция сокращения размера домохозяйства заметно нарастает. Если весной 2007 года в состав 100 семей среднего класса входило 293 человека, сегодня это число сократилось до 277 человек. В первую очередь, детерминантами этой тенденции является рост домохозяйств, состоящих из одного человека, а также более интенсивным и быстрым разделением нуклеарных семей.

Диаграмма 2.2.1. Тип домохозяйства.

Диаграмма 2.2.2. Тип домохозяйства.

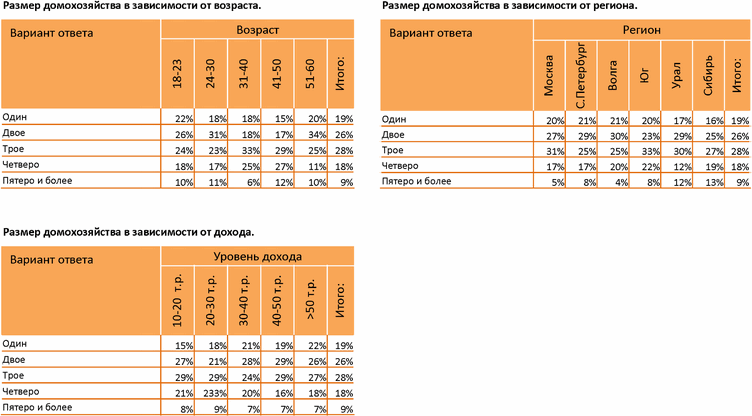

2-3. РАЗМЕР ДОМОХОЗЯЙСТВА

Исследовательский вопрос:

«Из скольких человек, проживающих совместно (включая Вас), состоит Ваша семья?»

Основные выводы:

«Средние русские» обычно живут в домохозяйствах, состоящих из 2-3 человек: таких семей в российском среднем классе более половины, а точнее - 54%. Каждое пятое домохозяйство состоит из одного человека, ведущего хозяйство самостоятельно. Как отмечалось ранее, размер домохозяйства среднего класса в последнее время уменьшается за счет роста доли людей, живущих в одиночестве и, напротив, сокращения количества больших семей. По этой причине сегодня средний размер домохозяйства составляет всего 2,77. Но следует заметить, что в начале нынешнего столетия, когда стартовал проект «Стиль жизни среднего класса» этот показатель был примерно на таком же уровне.

Традиционно более крупные семьи расселены на Урале и в Сибирском регионе. На Волге, в Москве и Санкт-Петербурге средний размер семьи заметно меньше.

Диаграмма 2.3.1. Размер домохозяйства.

Диаграмма 2.3.2. Размер домохозяйства.

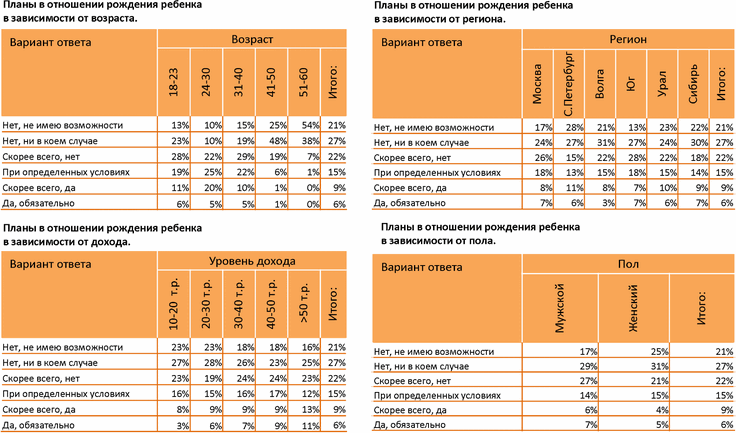

2-4. ПЛАНЫ В ОТНОШЕНИИ РОЖДЕНИЯ РЕБЕНКА

Исследовательский вопрос:

«Планируете ли Вы в течение трех лет завести ребенка?»

Основные выводы:

Тенденция падения уровня рождаемости в России, как и во всем мире, неуклонно падает на протяжении, как минимум, последних 10 лет. Эта тенденция также характерна и для российского среднего класса, который мы изучаем последние 10 лет. На сегодняшний день почти каждая вторая семья (48%) резко отвергает идею рождения ребенка в ближайшие 3 года, тогда как пять лет назад таких семей было только 42%. При этом наибольший прирост веса наблюдается в доле семей, отвергающих возможность рождения ребенка из-за отсутствия возможностей для этого. Причиной тому постоянный рост цен, отсутствие динамики реальных доходов, заметное падение социальной уверенности российского среднего класса.

С другой стороны, доля респондентов, уверенно планирующих рождение ребенка в ближайшее время, фактически не меняется и остается на уровне 6%.

Диаграмма 2.4.1. Планы в отношении рождения ребенка

Диаграмма 2.4.2. Планы в отношении рождения ребенка.

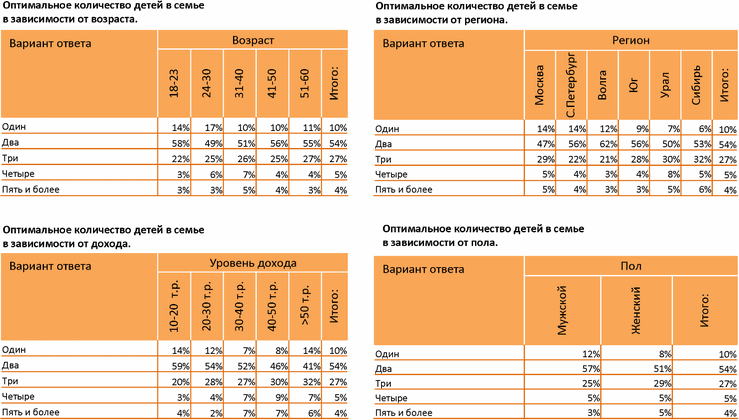

2-5. ОПТИМАЛЬНОЕ КОЛИЧЕСТВО ДЕТЕЙ В СЕМЬЕ

Исследовательский вопрос:

«Как Вы считаете, сколько детей должно быть в семье, если позволяют материальные возможности?»

Основные выводы:

Средний класс проявляет более оптимистические мнения относительно оптимального количества детей в семье при благоприятных материальных возможностях. Более половины респондентов (54%) считают, что в семье должно быть двое детей, в то время как в целом по стране (по данным ФОМ), доля таких семей не превышает 42%. Троих детей хотели бы воспитывать 27% представителей среднего класса и только 22% от общего количества домохозяйств в России.

Примечательно, что даже в ситуации уменьшения доли семей, планирующих рождение ребенка в ближайшие три года, доминирующее мнение большинства респондентов о том, что детей в семье должно быть как минимум двое, остается стабильным даже в не совсем благоприятной социальной и экономической ситуации в стране.

Диаграмма 2.5.1. Оптимальное количество детей в семье

Диаграмма 2.5.2. Оптимальное количество детей в семье

ОБРАЗОВАНИЕ

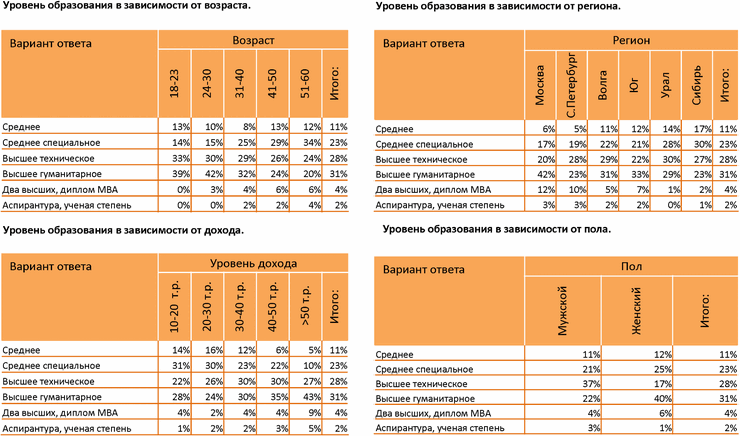

3-1. УРОВЕНЬ ОБРАЗОВАНИЯ

Исследовательский вопрос:

«Какое у Вас образование?»

Основные выводы:

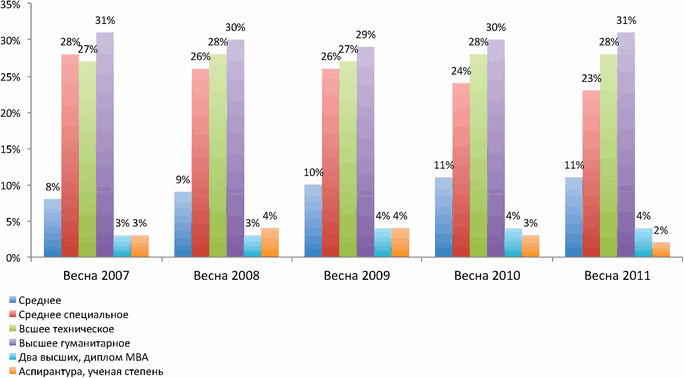

За время существования исследовательского проекта «Стиль жизни среднего класса» уровень и структура образования в этом сегменте практически не менялась, особенно до 2007 года. На протяжении последних пяти лет заметно качественное изменение в этом аспекте. Во-первых, доля обладателей высшего образования за 5 лет увеличилась на 3 процентных пункта, что довольно ощутимо в масштабах государства. Во-вторых стало очевидным медленное вымирание среднего специального образования: абитуриенты все более сторонятся техникумов, профессиональных училищ и колледжей, предпочитая получать среднее образование в общеобразовательных школах, считая, что это единственный путь к высшему образованию, так или иначе гарантирующему более высокий уровень жизни в будущем. Третья тенденция - уменьшение доли аспирантов и обладателей ученых степеней и относительное увеличение доли носителей двух высших образований и степеней МВА.

Диаграмма 3.1.1. Уровень образования

Диаграмма 3.1.2. Уровень образования

РАБОТА

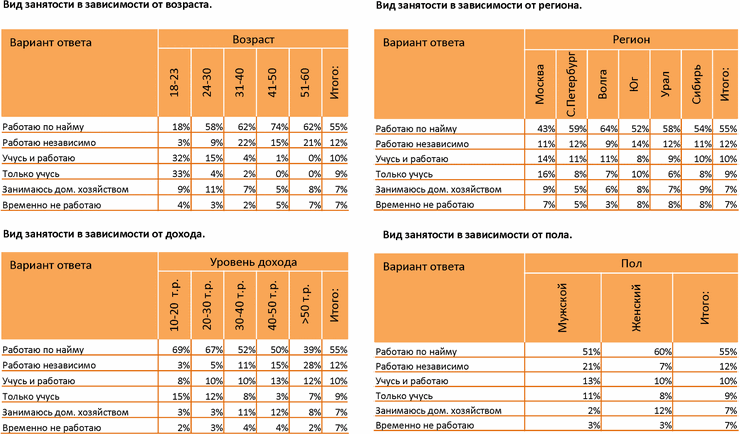

4-1. ВИД ЗАНЯТОСТИ

Исследовательский вопрос:

«Чем Вы занимаетесь в настоящее время?»

Основные выводы:

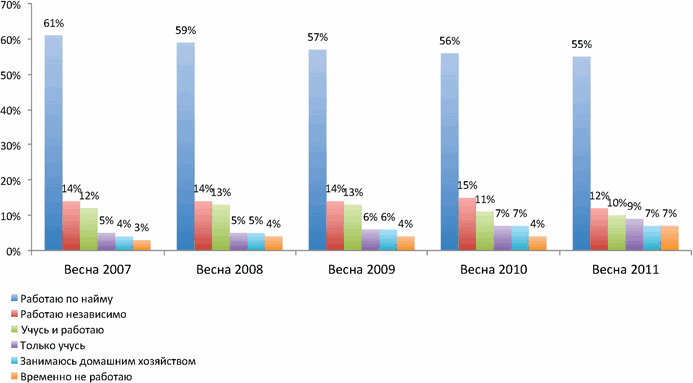

Сегодня основным видом занятости представителей среднего класса России является работа по найму на постоянной основе. Около 55% респондентов выбрали именно такой вариант ответа на вопрос о занятости. Это на 6 процентных пунктов меньше по сравнению с весной 2007 года, когда на постоянно по найму работали более 60% представителей среднего класса. Негативные экономические события, произошедшие в 2008-2009 годах, основной удар нанесли по занятости именно среднего класса. По прошествии времени многим удалось найти новую работу, но об окончательном восстановлении докризисной картины занятости говорить пока не приходится.

Люди, потерявшие работу во время экономического кризиса, пополнили доли респондентов, занятых домашним хозяйством или называющих себя временно безработными. Доля этих групп за 5 лет увеличились вдвое, с 7 до 14%.

Диаграмма 4.1.1. Вид занятости

Диаграмма 4.1.2. Вид занятости

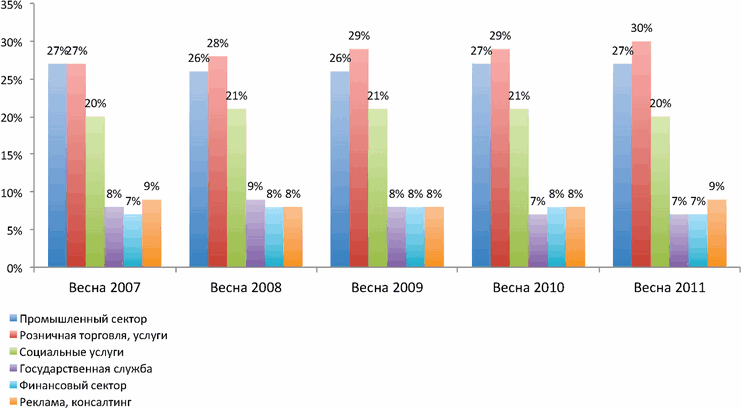

4-2. СФЕРА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ

Исследовательский вопрос:

«Какова сфера Вашей профессиональной деятельности?»

Основные выводы:

Сегодня чуть менее трети представителей среднего класса (30%) заняты в профессиональных сферах розничной торговли, общественного питания, различных бытовых услуг и индивидуального сервиса. Примерно такая же доля (27%) приходится на сферы промышленности, строительства, транспорта и телекоммуникаций. Также значительная доля среднего класса занята в социальнокультурной сфере: образование, здравоохранение, наука, культура, искусство.

В целом, структура профессиональной деятельности представителей среднего класса остается стабильной, за исключением некоторого прироста доли людей, занятых в сфере розничной торговли и смежных с ней отраслей. За 5 лет эта доля увеличилась более чем на 3 процентных пункта (или на 10% в относительном выражении).

Диаграмма 4.2.1. Сфера профессиональной деятельности

Диаграмма 4.2.2. Сфера профессиональной деятельности

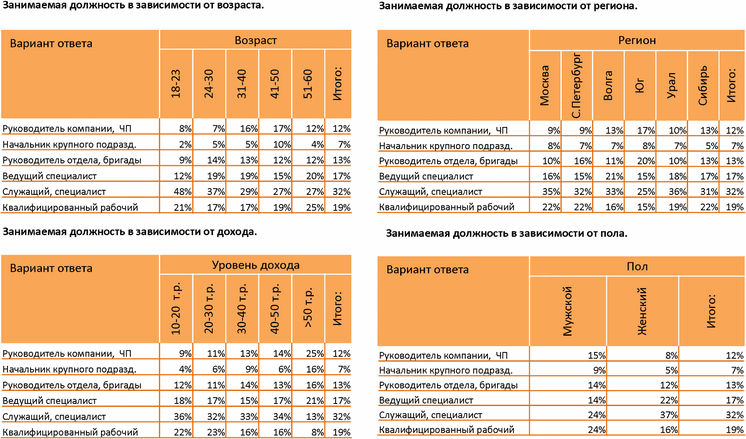

4-3. ЗАНИМАЕМАЯ ДОЛЖНОСТЬ

Исследовательский вопрос:

«Какую должность по основному месту работы Вы занимаете?»

Основные выводы:

Ядром среднего класса являются специалисты, занятые умственным трудом и квалифицированные рабочие, преимущественно занятые физическим трудом. Две эти группы занимают более половины (51%) в структуре среднего класса России. Это достаточно стабильная во времени структура, поддающаяся незначительным изменениям вследствие воздействия факторов макроэкономического характера.

Руководящие должности того или иного уровня занимают около 32% представителей среднего класса, в большинстве своем - мужчины. Эта доля за 5 лет увеличилась более чем на 5 процентных пунктов.

В высокодоходном сегменте (50 тыс. рублей на человека в месяц и более) руководящие должности занимают почти 60% респондентов.

Диаграмма 4.3.1. Занимаемая должность

Диаграмма 4.3.2. Занимаемая должность

ПРЕССА И МЕДИА

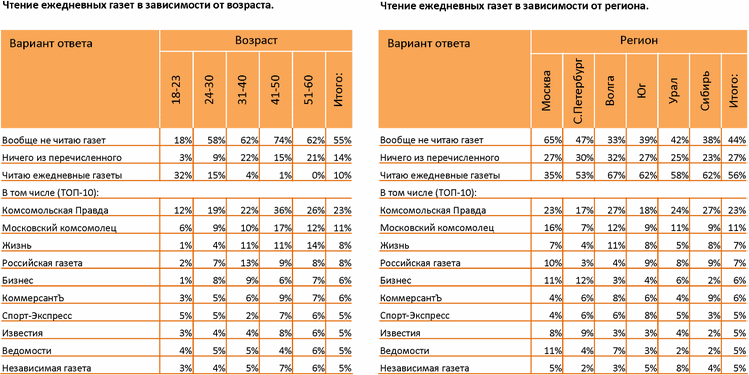

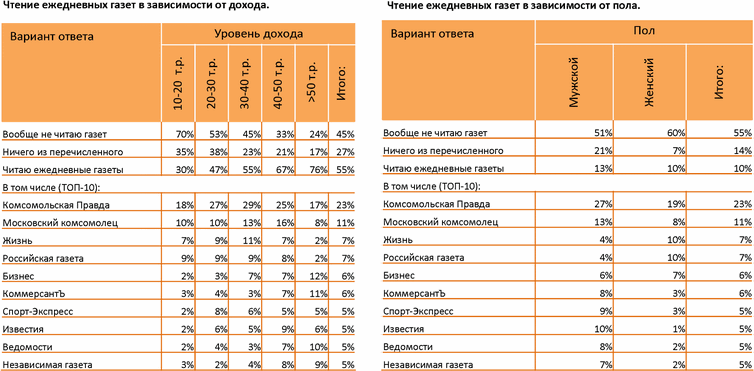

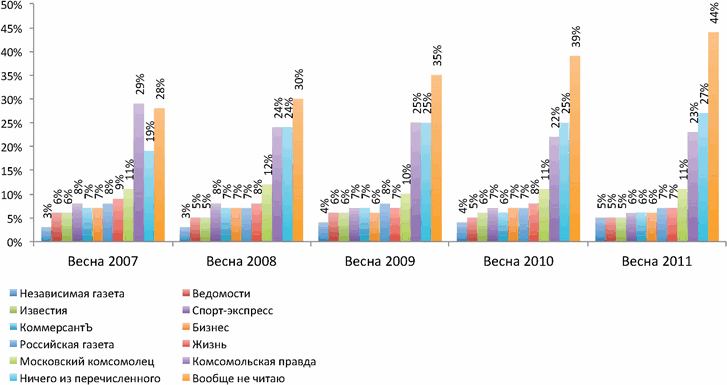

5-1. ЧТЕНИЕ ЕЖЕДНЕВНЫХ ГАЗЕТ

Исследовательский вопрос:

«Какие из перечисленных газет Вы читали за последний месяц?»

Основные выводы:

Чтение ежедневных газет на традиционном, бумажном носителе становится все менее популярным занятием в структуре российского среднего класса. Этот вид средств массовой информации не выдерживает конкуренции электронных гаджетов, с которых сегодня практически повсеместно доступны абсолютно любые информационные ресурсы, включая новостные ленты, а также интернет-версии самих же перечисленных здесь газет. Если в старших возрастных группах есть еще хоть какая-то надежда на существование интереса к ежедневным газетам, то для абсолютного большинства молодежных сегментов этот носитель является рудиментом прошлого и отвергается ими достаточно резко. За последние 5 лет доля представителей среднего класса, вовсе не читающих никаких газет, возросла с 28% до 44%. В молодежных группах эта доля почти утроилась.

Диаграмма 5.1.1. Чтение ежедневных газет

Диаграмма 5.1.2. Чтение ежедневных газет.

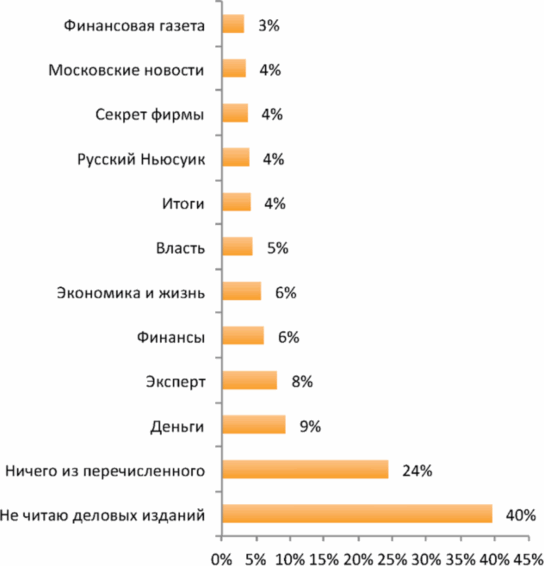

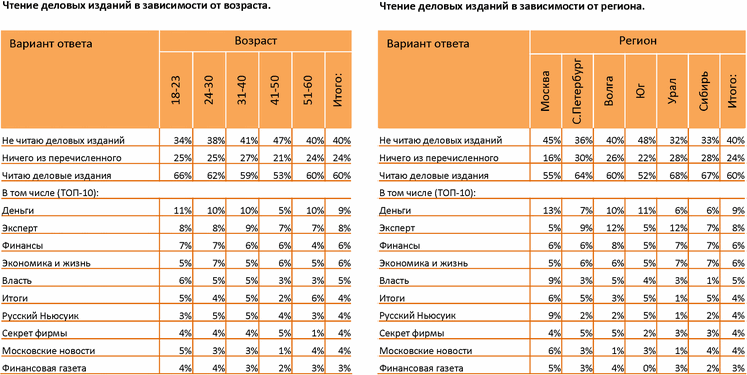

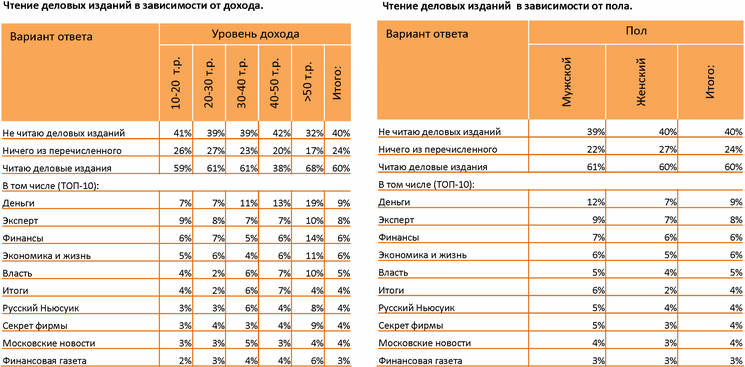

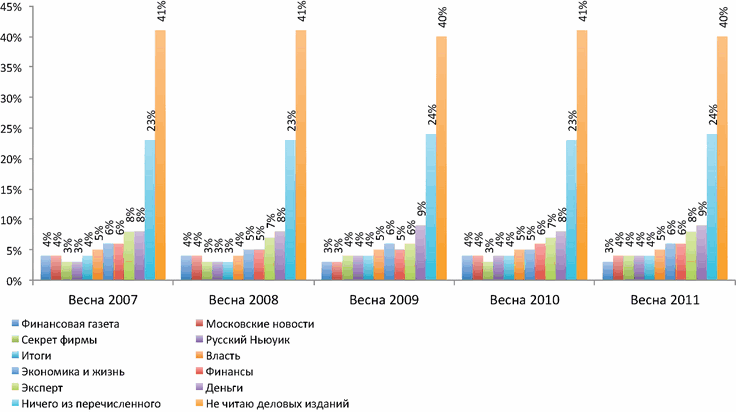

5-2. ЧТЕНИЕ ДЕЛОВЫХ ИЗДАНИЙ

Исследовательский вопрос:

«Какие из перечисленных деловых изданий Вы читали за последние 6месяцев?»

Основные выводы:

Деловые издания, в отличие от ежедневной новостной и развлекательной прессы, в той или иной степени сохраняют аудиторию читателей, входящих в структуру среднего класса. Если до начала 2008 года численность читательской аудитории деловых журналов и газет плавно, но неуклонно сокращалась, в последующем деловым изданиям удалось сохранять читателей, эксплуатируя в качестве информационных поводов события, связанные с экономическим кризисом, политической обстановкой в государстве и другими информационно емкими темами.

Главным препятствием развития деловой прессы, как и других информационных изданий, является все более нарастающее давление Интернет-ресурсов подобного профиля.

Диаграмма 5.2.1. Чтение деловых изданий (ТОР-10)

Диаграмма 5.2.2. Чтение деловых изданий

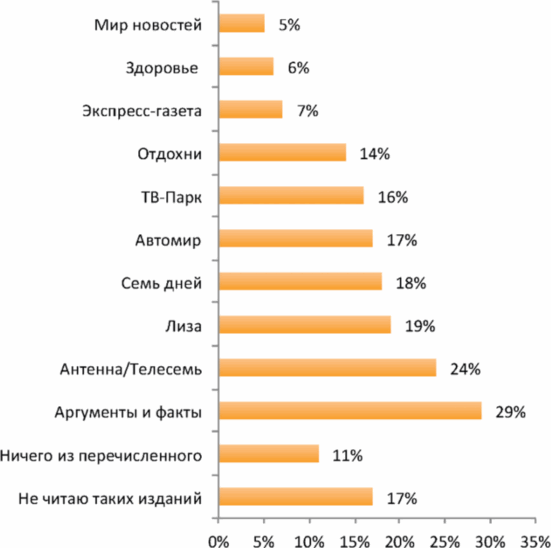

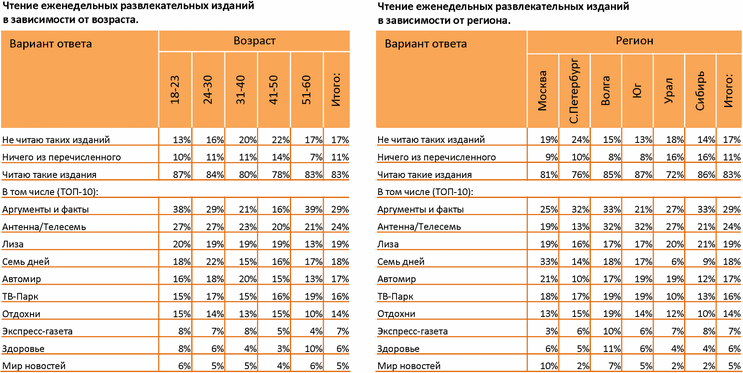

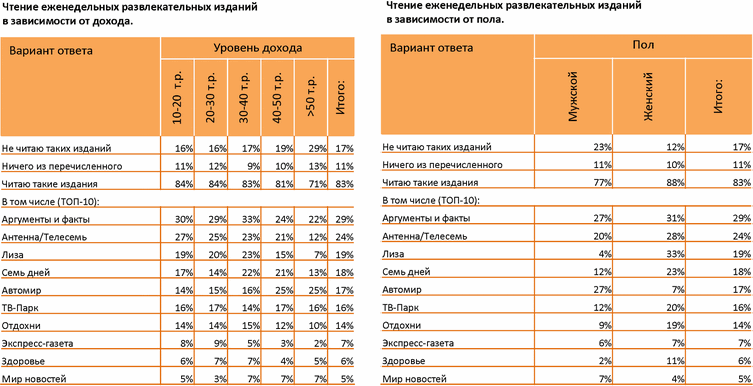

5-3. ЧТЕНИЕ ЕЖЕНЕДЕЛЬНЫХ РАЗВЛЕКАТЕЛЬНЫХ ИЗДАНИЙ

Исследовательский вопрос:

«Какие из перечисленных еженедельных развлекательных изданий Вы читали за последние 6 месяцев?»

Основные выводы:

В отличие от деловой прессы, в сфере информационно-развлекательных изданий наблюдается более активная аудитория из числа среднего класса России. С разной периодичностью подобные издания читают более 80% респондентов, принявших участие в последнем опросе в рамках проекта «Стиль жизни среднего класса». С течением времени доля читателей этой категории прессы не растет, но и не падает значительно. Под давлением растущего сегмента ежемесячной прессы, в основном «увесистых» глянцевых журналов, категория еженедельных развлекательных журналов испытывает затруднения с сохранением читательской аудитории, но умеренный ценовой уровень этих журналов и газет позволяет им сохранять масштабные низкодоходные сегменты.

Диаграмма 5.3.1. Чтение еженедельных развлекательных изданий (ТОР-10)

Диаграмма 5.3.2. Чтение еженедельных развлекательных изданий

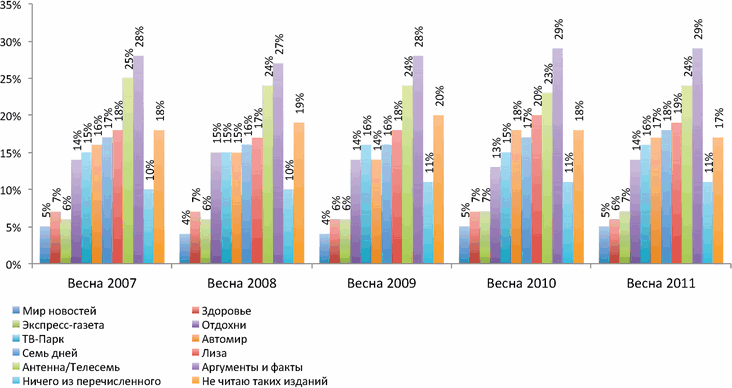

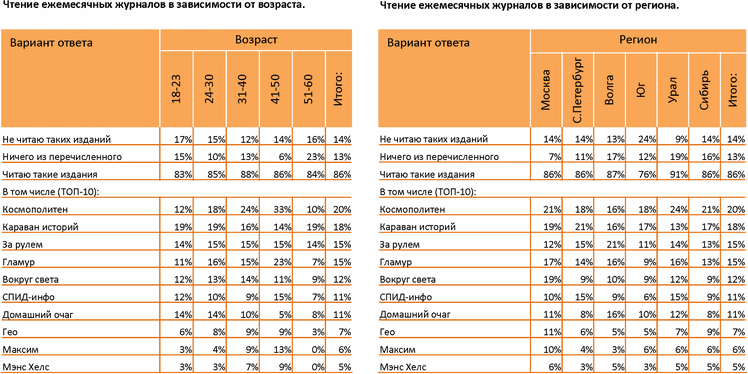

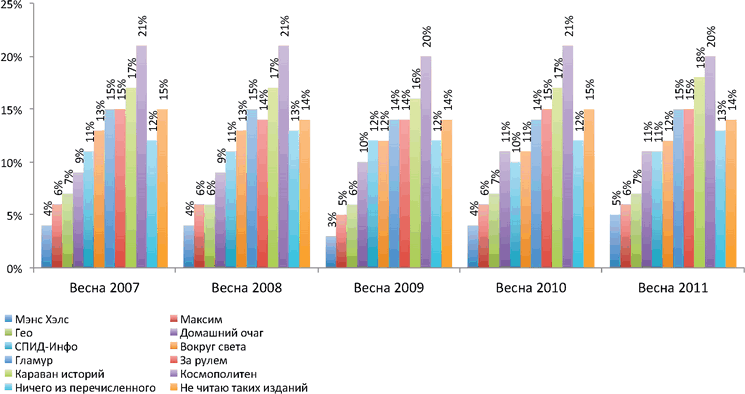

5-4. ЧТЕНИЕ ЕЖЕМЕСЯЧНЫХ ЖУРНАЛОВ

Исследовательский вопрос:

«Какие из перечисленных ежемесячных журналов Вы читали за последние 6месяцев?»

Основные выводы:

Ежемесячные «глянцевые» журналы не только не утрачивают своих позиций, но и в некоторых случаях укрепляют их. Центральная тема таких изданий — потребление, и именно на этом тренде ежемесячные журналы получают свою аудиторию. Эта пресса дает советы, говорит о тенденциях в моде и стиле. Другими словами, эти журналы живут на гребне главных тем общества, за счет чего и выигрывают на фоне более скучных и консервативных деловых и информационных изданий.

Каждому сегменту целевой аудитории предназначен свой ежемесячный журнал. Пожалуй, сегодня не осталось ни одной сферы хобби и увлечений, не охваченной «глянцевой» прессой. Именно в этих узких тематических сегментах, в основном, такие издания приобретают свою аудиторию и популярность.

Диаграмма 5.4.1. Чтение ежемесячных журналов (ТОР-10)

Диаграмма 5.4.2. Чтение ежемесячных журналов

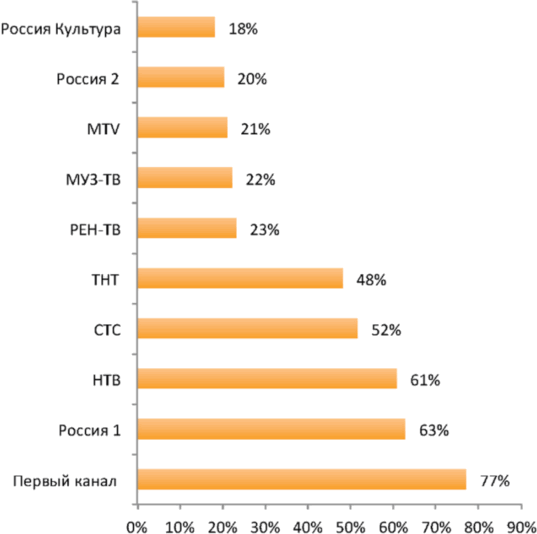

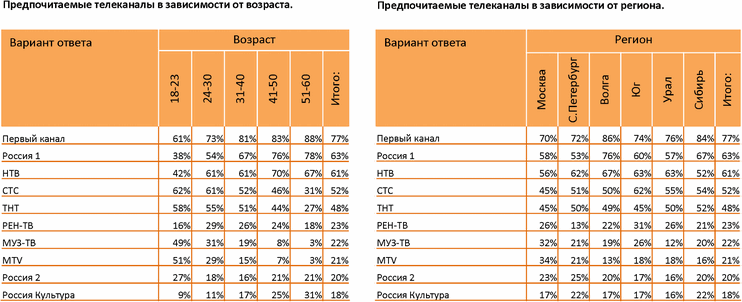

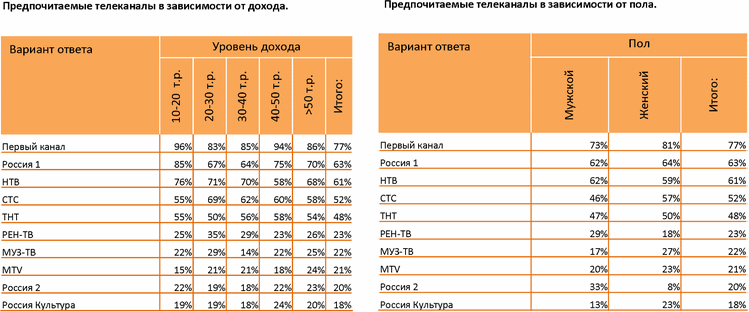

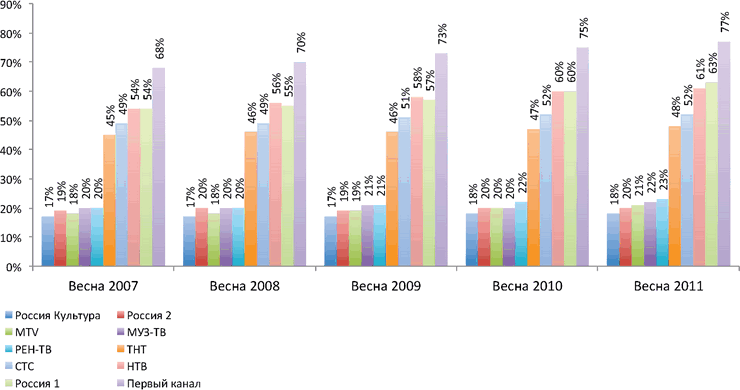

5-5. ПРЕДПОЧИТАЕМЫЕ ТЕЛЕКАНАЛЫ

Исследовательский вопрос:

«Какие пять телеканалов Вы смотрите чаще всего?»

Основные выводы:

Расстановка конкурентных сил в телевизионном эфире в сегменте среднего класса практически не меняется на протяжении многих лет. Максимальная доля зрителей принадлежит Первому каналу, за ним следует Россия 1, замыкает тройку лидеров федеральный телеканал НТВ. Доли зрителей лидирующих телевизионных каналов за последние пять лет увеличились в среднем на 12-15%.

Развлекательные частные телеканалы СТС и ТНТ также входят в лидирующую пятерку, при этом ТНТ отстает с разрывом в 4 процентных пункта. Разрыв между этими конкурентами предельно сократился, за последние пять лет, но СТС ни разу за этот период не уступал четвертое место в рейтинге среднего класса.

В десятке лидирующих телеканалов в сегменте среднего класса доминируют развлекательные каналы, тогда как в целом по стране в ведущую десятку больше входят телеканалы информационного профиля.

Диаграмма 5.5.1. Предпочитаемые телеканалы (ТОР-10)

Диаграмма 5.5.2. Предпочитаемые телеканалы

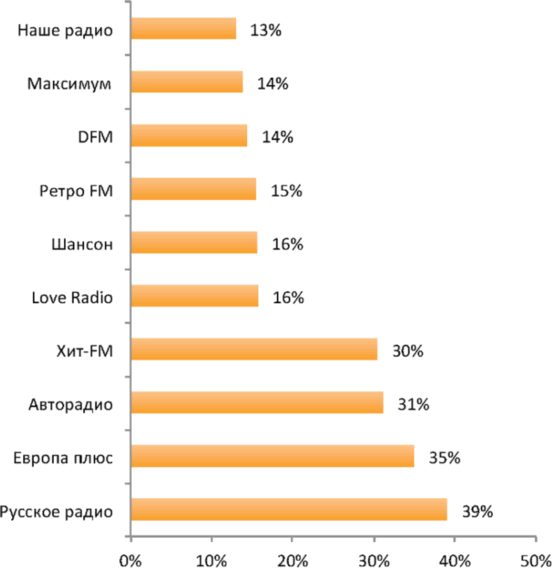

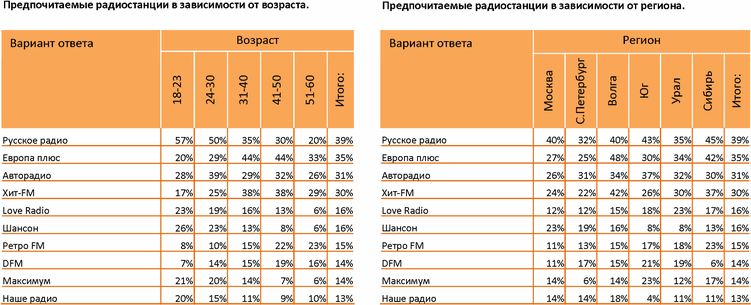

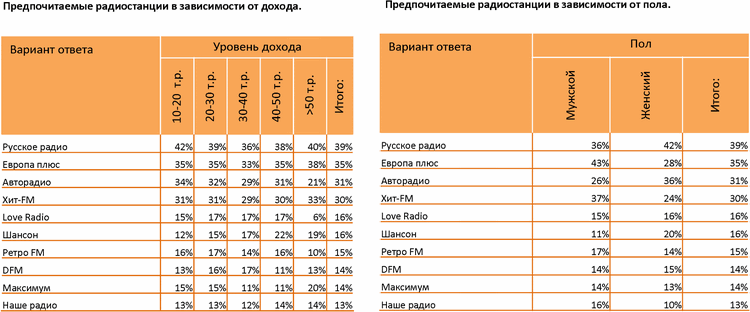

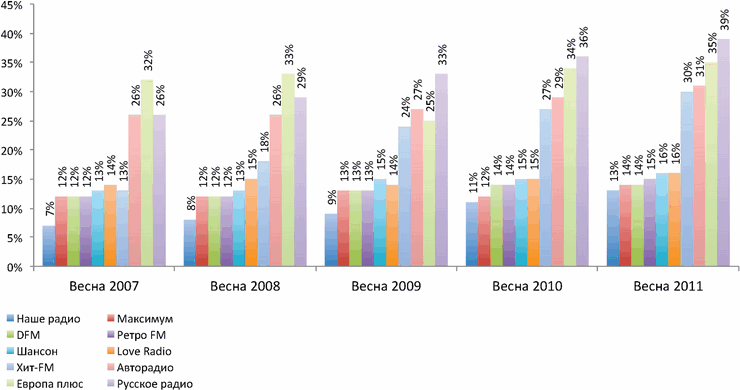

5-6. ПРЕДПОЧИТАЕМЫЕ РАДИОСТАНЦИИ

Исследовательский вопрос:

«Какие три радиостанции Вы слушаете чаще всего?»

Основные выводы:

Несмотря на активное освоение радиоэфира новыми информационными и развлекательными станциями, лидирующие проекты не теряют а, напротив, заметно наращивают аудиторию. Так, весной 2007 года доля представителей среднего класса, слушающих «Русское радио», составляла 26%, но к настоящему моменту возросла до 39%. «Европа плюс» нарастила аудиторию менее заметно, всего с 32% до 35%, что не помешало ей оставаться в тройке лидеров. Доля слушателей «Авторадио» также выросла незначительно, только на 5 процентных пунктов. Тем не менее, эта радиостанция традиционно входит в тройку лидеров.

Главным детерминантом роста аудитории слушателей радио является рост автомобильного парка, поскольку прослушивание радиостанций чаще носит именно такой ситуационный характер - за рулем автомобиля.

Диаграмма 5.6.1. Предпочитаемые радиостанции (ТОР-Ю)

Диаграмма 5.6.2. Предпочитаемые телеканалы

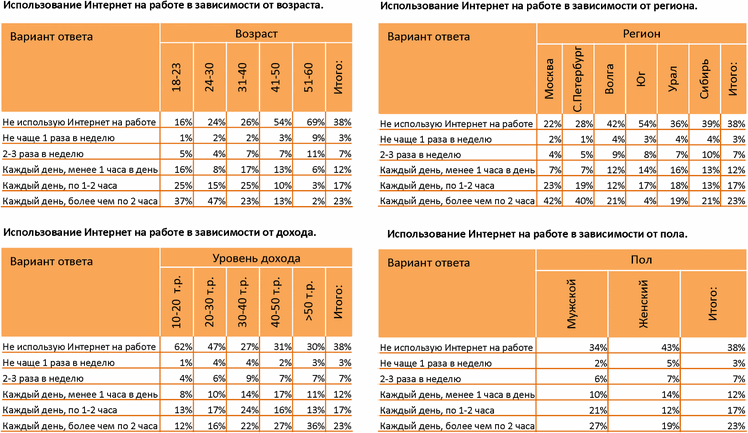

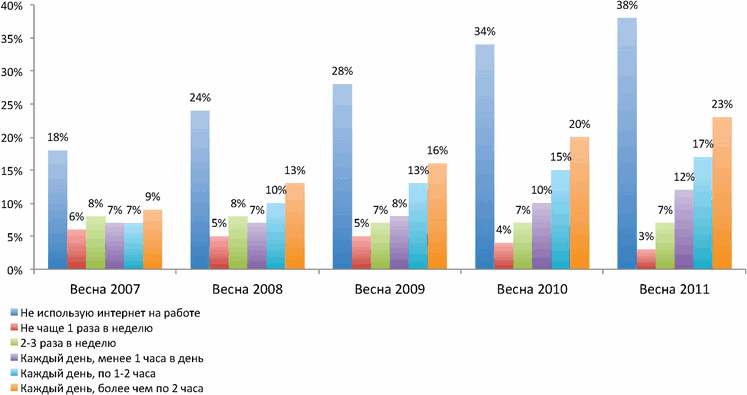

5-7. ИСПОЛЬЗОВАНИЕ ИНТЕРНЕТ НА РАБОТЕ

Исследовательский вопрос:

«Пользуетесь ли Вы на работе Интернетом?»

Основные выводы:

Доля представителей российского среднего класса, использующих на рабочем месте ресурсы Интернет, сегодня составляет 62%. За последние 5 лет эта доля выросла в полтора раза (с 40% весной 2007 года). При этом средняя частота и длительность использования сети Интернет в сегменте с давним опытом изменилась не значительно.

На интенсивность использования сети Интернет очень сильно влияет возрастной фактор. В старшей группе от использования Интернет отказываются 69% участников исследования, тогда как в младшей возрастной группе таких респондентов только 16%.

Кроме того, интенсивность использования Интернет сильно связана с доходным фактором. В сегменте с низким уровнем дохода пользователей Интернет вдвое меньше, чем в высокодоходной группе.

Диаграмма 5.7.1. Использование Интернет на работе

Диаграмма 5.7.2. Использование Интернет на работе

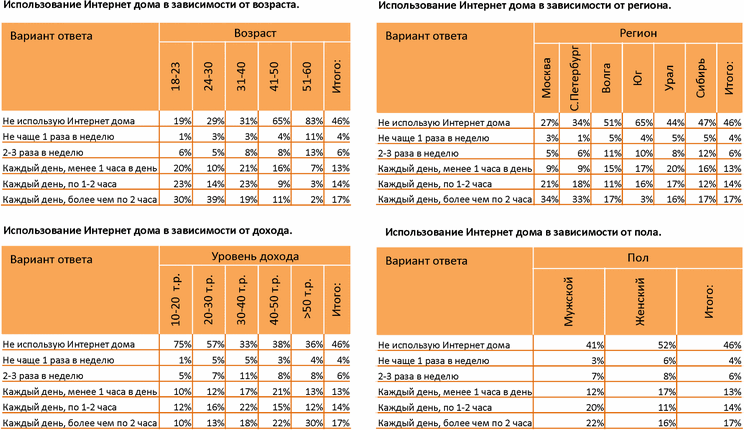

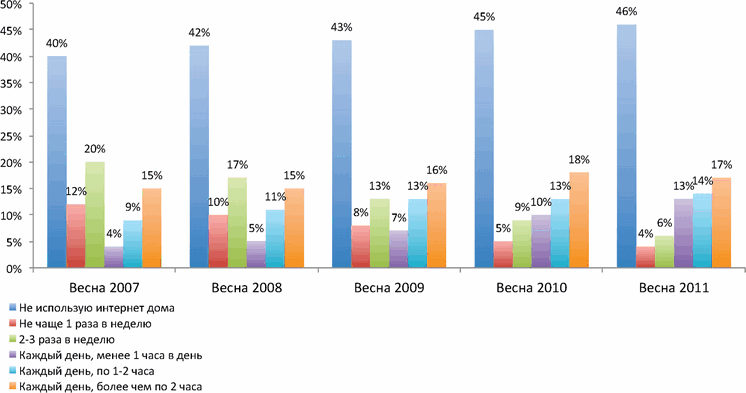

5-8. ИСПОЛЬЗОВАНИЕ ИНТЕРНЕТ ДОМА

Исследовательский вопрос:

«Пользуетесь ли Вы Интернетом дома?»

Основные выводы:

Дома представители среднего класса используют сеть Интернет менее активно, чем на работе, что вполне обоснованно с учетом пропорции времяпровождения в этих местах. Только чуть больше половины участников весенней исследовательской волны 2011 года заявили, что используют дома Интернет с той или иной частотой. По сравнению с 2007 годом доля пользователей домашнего Интернета сократилась с 60% до 54%. Это связано с насыщением в сегменте среднего класса, произошедшем в течение последних пяти лет. Сегодня представители среднего класса находят другие, более активные развлечения, стараются проводить досуг в движении, на природе, в индустрии развлечений, а не проводить свободное время дома.

С другой стороны, активные пользователи ресурсов Интернет стали проводить заметно больше времени в сети. Это связано с развитием в Интернете социальных сетей и других новых проектов.

Диаграмма 5.8.1. Использование интернет дома

Диаграмма 5.8.2. Использование Интернет дома

ЖИЛЬЕ

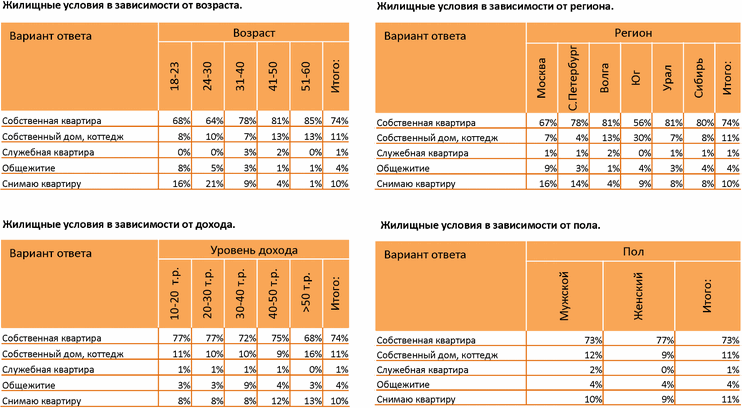

6-1. ЖИЛИЩНЫЕ УСЛОВИЯ

Исследовательский вопрос:

«Где Вы живете в настоящее время?»

Основные выводы:

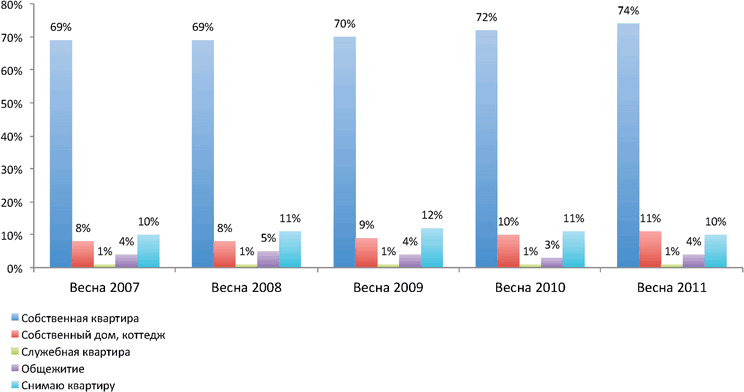

Традиционно максимальная доля представителей среднего класса проживают в собственных квартирах в многоквартирных домах. По результатам опроса их доля составляет почти три четверти (74%). В коттеджах или собственных дамах проживают каждая десятая семья из числа среднего класса (11%). Следует заметить, что за пять последних лет эта доля выросла на 4 процентных пункта.

Около 10% опрошенных респондентов не имеют собственного жилья и вынуждены снимать квартиру. Эта доля не изменилась за последние 5 лет.

Жилищные условия линейно зависят от возраста семьи. Со временем домохозяйства создают накопления, и все большая доля из них получает возможность купить собственное жилье.

Диаграмма 6.1.1. Жилищные условия

Диаграмма 6.1.2. Жилищные условия

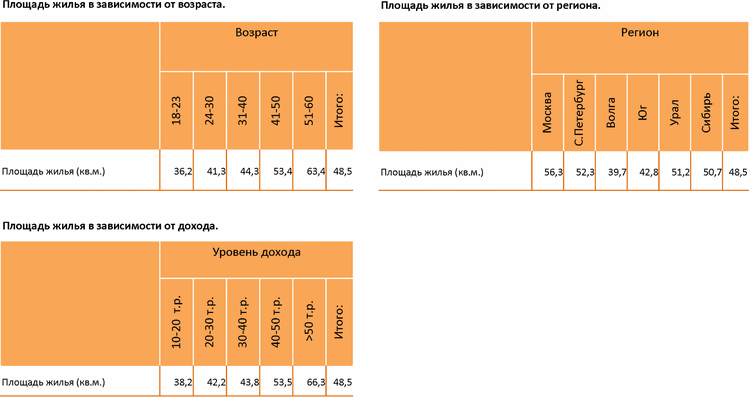

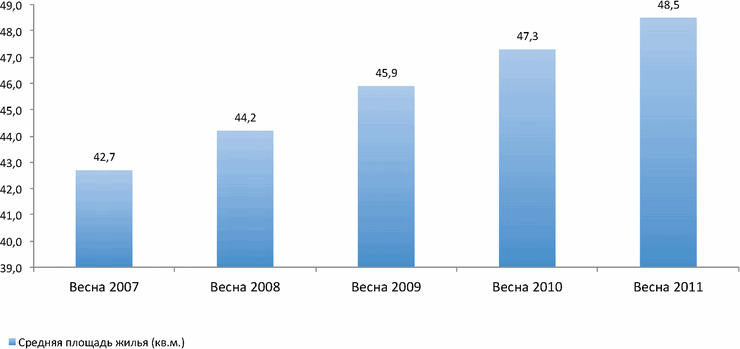

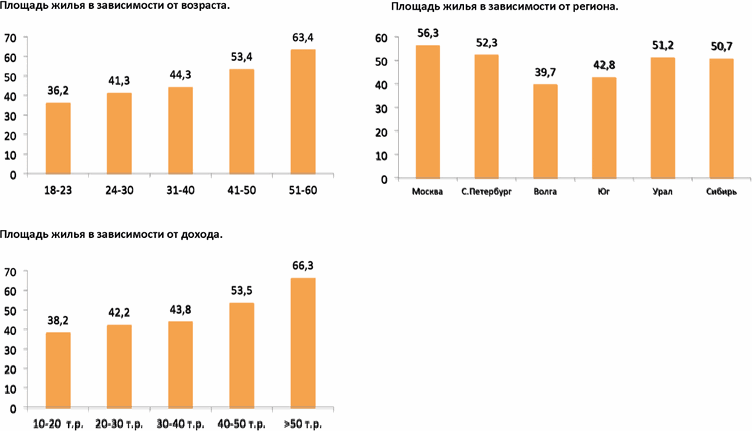

6-2. ПЛОЩАДЬ ЖИЛЬЯ

Исследовательский вопрос:

«Какова общая площадь жилья, которое в Вашей семье является основным?»

Основные выводы:

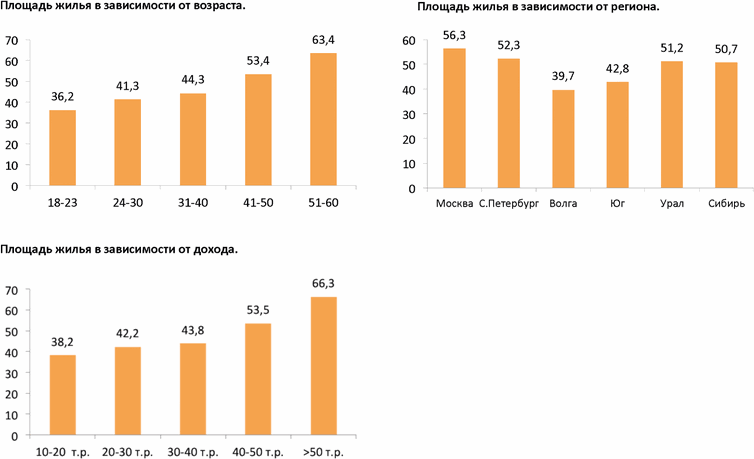

Средняя площадь жилья, приходящаяся на семью, представляющую российский средний класс, составила в 2011 году 48,5 квадратных метров. Это почти на 6 квадратных метров больше, чем 5 лет назад. Таким образом, российскому среднему классу удается постепенно улучшать свои жилищные условия.

Более трети домохозяйств среднего класса проживают в квартирах площадью 60-80 метров. Чуть меньшая доля семей (31%) живут в квартирах общей площадью 40-60 метров.

Жители Приволжского и Южного федеральных округов менее обеспечены жильем по сравнению с семьями, живущими в двух столицах, в Сибири и на Урале. Разница в средней площади жилья между этими регионами составляет порядка 10 квадратных метров.

Диаграмма 6.2.1. Жилищные условия

Диаграмма 6.2.2. Жилищные условия

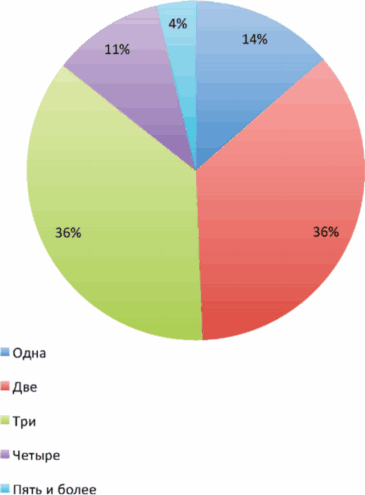

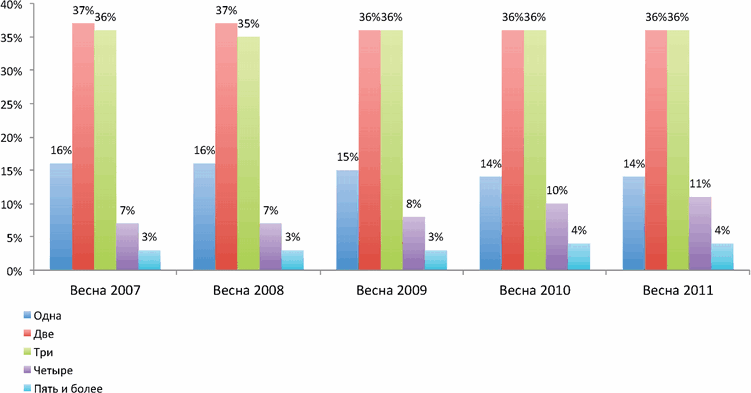

6-3. КОЛИЧЕСТВО КОМНАТ В ЖИЛЬЕ

Исследовательский вопрос:

«Сколько жилых комнат в Вашей квартире или доме, где Вы живете в настоящий момент?»

Основные выводы:

В двух- и трех-комнатных квартирах проживает почти три четверти семей среднего класса (72%). При этом доли, приходящиеся на эти типы квартир идентичны. Доля семей, проживающих в однокомнатных квартирах составляет 14%. В четырехкомнатных жилищах сегодня обитают 11% семей среднего класса, что ощутимо больше, чем 5 лет назад, когда в структуре этого социального сегмента насчитывалось только 7% четырехкомнатных квартир. Также немного выросла доля обладателей пятикомнатных и более просторных квартир.

Тенденция увеличения количества комнат в типичном жилище домохозяйства среднего класса выражена заметно слабее, чем тенденция прироста площади, выраженной в квадратных метрах.

Диаграмма 6.3.1. Количество комнат

Диаграмма 6.3.2. Количество комнат

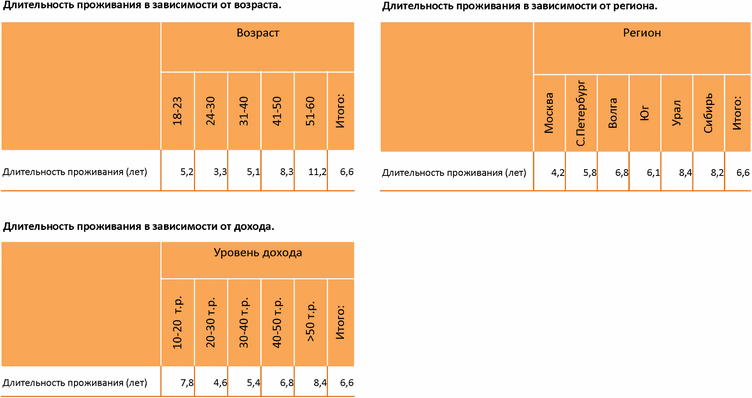

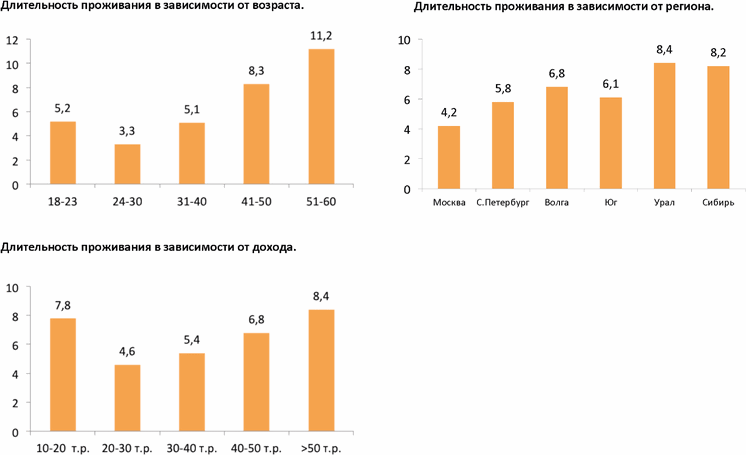

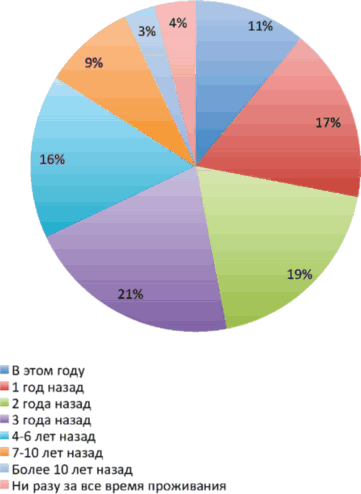

6-4. ДЛИТЕЛЬНОСТЬ ПРОЖИВАНИЯ

Исследовательский вопрос:

«Как давно Вы проживаете в этой квартире или доме?»

Основные выводы:

Средняя давность проживания семей среднего класса в последнем жилье, где они сейчас обитают, составляет 6,6 лет. За последние пять лет этот срок сократился почти на год. Значительно сократилась доля семей, проживающих в нынешнем жилье более 20 лет (с 22% до 17%). Также уменьшилась доля семей, обитающих в последнем жилище 15-20 лет.

Эти цифры, в совокупности с предыдущими данными о жилищных условиях и площади жилья, иллюстрируют факт, что определенной части российского среднего класса в течение последних пяти лет удалось улучшить жилищные условия, не смотря на последствия экономического кризис. Также следует заметить, что в течение предыдущей «пятилетки», с 2002 по 2007 годы, тенденция улучшения жилищных условий среднего класса была менее выражена, чем в течение последних пяти лет.

Диаграмма 6.4.1. Длительность проживания

Диаграмма 6.4.2. Длительность проживания

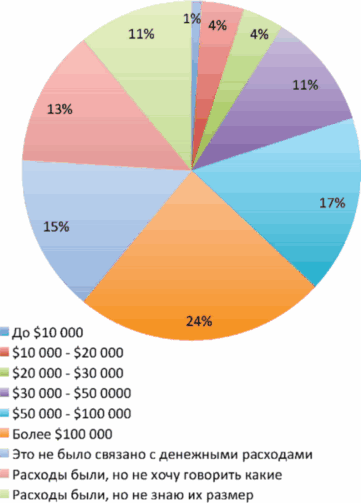

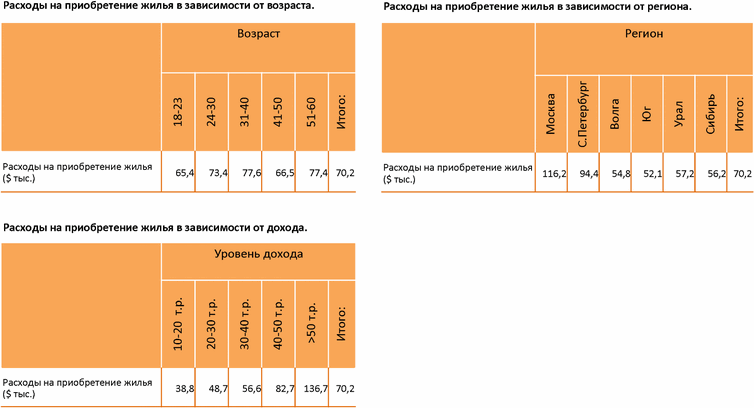

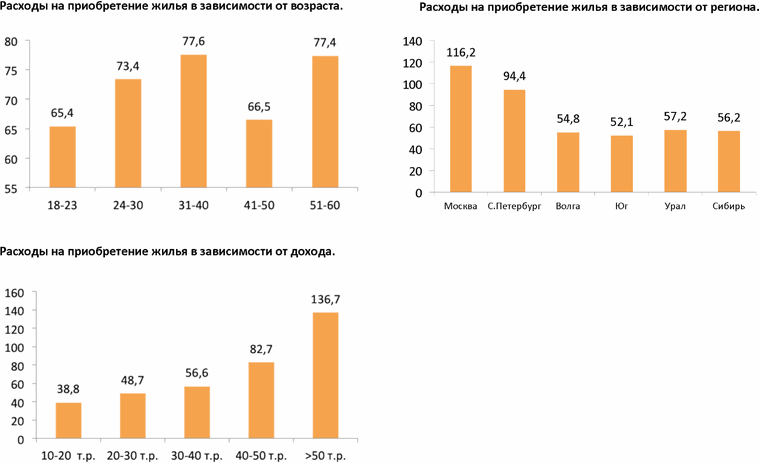

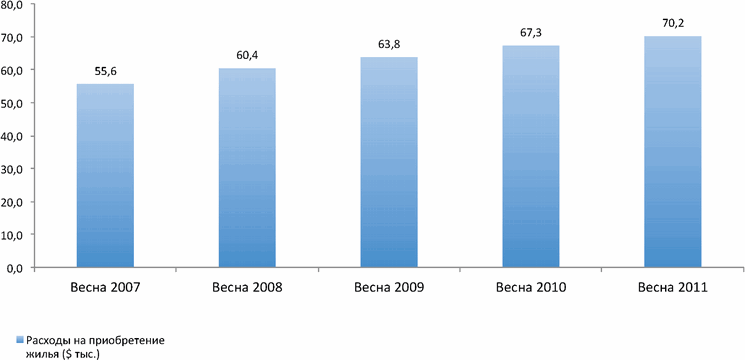

6-5. РАСХОДЫ НА ПРИОБРЕТЕНИЕ ЖИЛЬЯ

Исследовательский вопрос:

«Было ли связано приобретение этой квартиры с денежными расходами с Вашей стороны (не считая расходов на переезд, ремонт и покупку сантехники, мебели и бытовой техники) и если «да», то сколько денег Вы потратили на её приобретение?»

Основные выводы:

Средние расходы домохозяйства на приобретение нынешнего жилья составляют $70 200. Эта средняя цифра актуальна для тех респондентов, которые сочли возможным ее назвать или смогли ее вспомнить. Четверть семей потратили на приобретение жилища (с учетом или без учета других активов, вложенных в приобретение, таких как прежняя квартира или дом) более $100 000. Для 15% семей, принявших участие в весенней исследовательской волне 2011 года, приобретение этого жилья не было связано с денежными расходами. Это, в большинстве своем, были операции обмена недвижимости, либо ее приватизации.

Диаграмма 6.5.1. Расходы на приобретение жилья

Диаграмма 6.5.2. Расходы на приобретение жилья

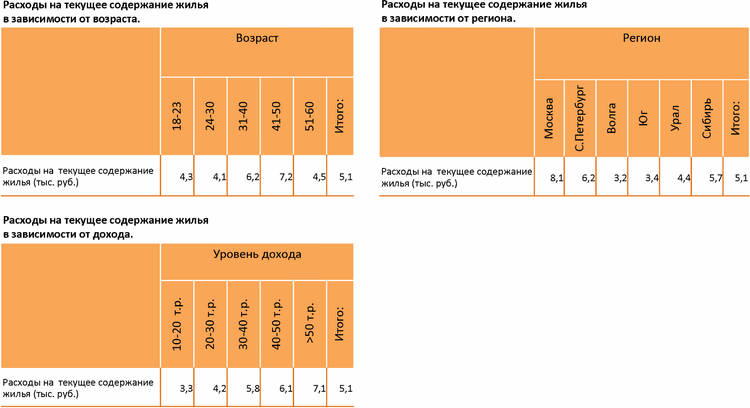

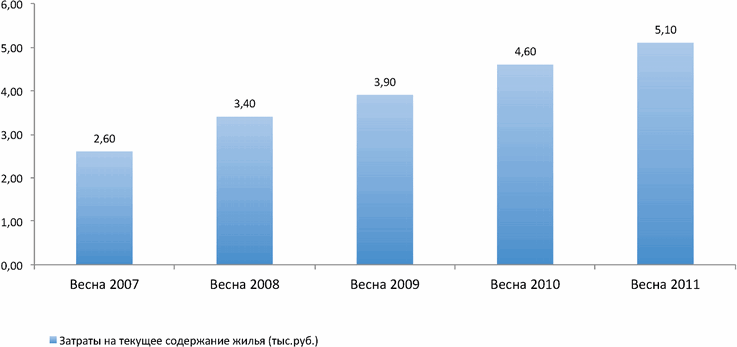

6-6. РАСХОДЫ НА ТЕКУЩЕЕ СОДЕРЖАНИЕ ЖИЛЬЯ

Исследовательский вопрос:

«Сколько денег в Вашей семье в среднем за месяц тратится на текущее содержание жилья: коммунальные платежи, оплата электроэнергии, услуги консьержа, мелкий текущий ремонт?»

Основные выводы:

Средние расходы домохозяйства российского среднего класса на текущее содержание жилья весной 2011 года составили 5 217 рублей. В течение последних пяти лет эта сумма выросла практически вдвое, с 2 656 рубелей весной 2007 года. Главной причиной такого быстрого роста расходов является постоянное удорожание коммунальных платежей на всей территории России. Таким образом стоимость содержания одного метра жилья сегодня составляет порядка 107 рублей. При этом относительная стоимость содержание больших квартир (более 100 кв.м.) значительно меньше, чем для маленьких жилищ.

Стоимость содержания жилья в Москве в среднем вдвое превышает эти расходы на Юге, Волге и Урале.

Диаграмма 6.6.1. Расходы на текущее содержание жилья

Диаграмма 6.6.2. Расходы на текущее содержание жилья

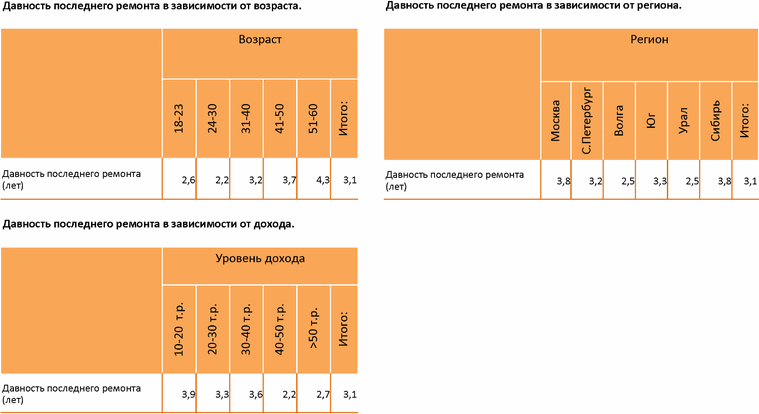

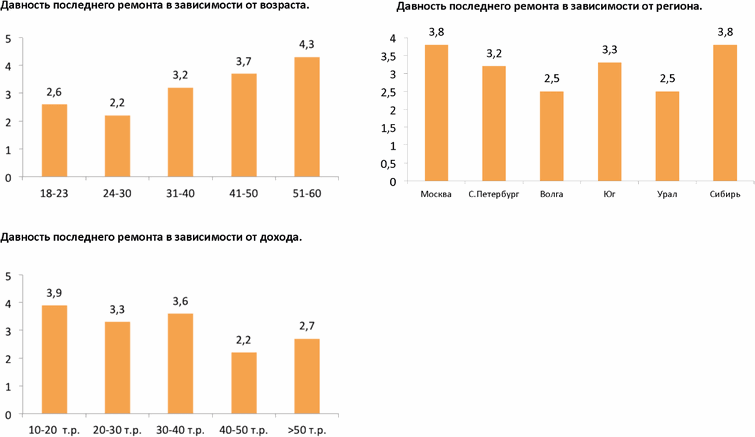

6-7. ДАВНОСТЬ ПОСЛЕДНЕГО РЕМОНТА

Исследовательский вопрос:

«Когда Вы последний раз делали крупный ремонт в квартире или доме, где живете?»

Основные выводы:

Средняя давность последнего ремонта, сделанного в жилищах домохозяйств российского среднего класса, составляет на сегодня 3,2 года. В нынешнем году ремонт в квартирах и домах успели сделать 11% семей. Около 57% семей сделали ремонт 1-3 года назад. Всего 4% домохозяйств не делали ремонт в нынешнем жилье, из них более трех четвертей проживают в этих квартирах и домах менее 3 лет.

Диаграмма 6.7.1. Давность последнего ремонта

Диаграмма 6.7.2. Давность последнего ремонта

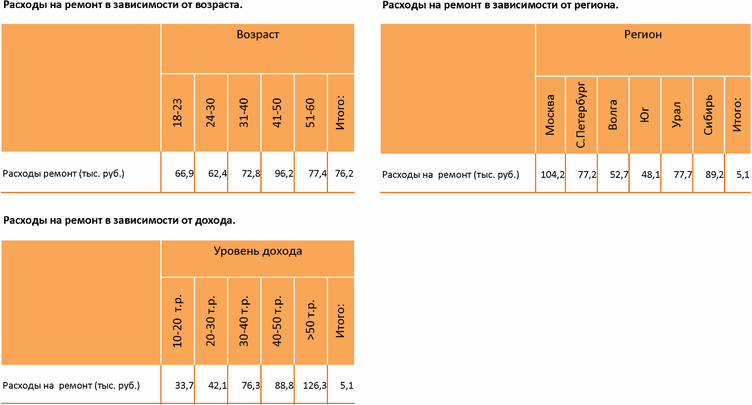

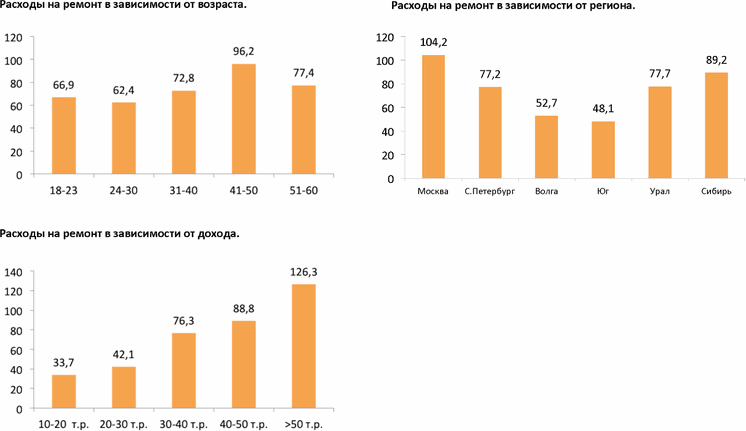

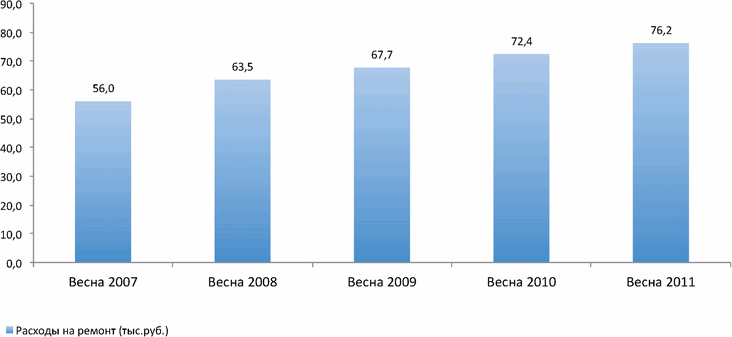

6-8. РАСХОДЫ НА РЕМОНТ

Исследовательский вопрос:

«Сколько денег Ваша семья потратила тогда на этот ремонт?»

Основные выводы:

Расходы домохозяйств на последний ремонт жилища составили, в среднем, 76 200 рублей на одну семью. Эта сумма значительно превышает расходы среднего класса на ремонт, выявленные в ходе исследования, проведенного весной 2007 года, когда средние расходы на ремонт составили 56 тыс. рублей на одно домохозяйство. Эта динамика скорее обоснована инфляцией, чем повышением стремления семей к улучшению уровня комфортабельности жилища, поскольку в условиях экономического кризиса эти расходы не первой необходимости не склонны к росту.

Расходы на ремонт напрямую зависят от уровня дохода респондентов, различаясь практически вчетверо в крайних доходных группах (низкодоходной и средне доходной). Кроме того, москвичи тратили на ремонт заметно больше денег, чем жители других регионов.

Диаграмма 6.8.1. Расходы на ремонт

Диаграмма 6.8.2. Расходы на ремонт

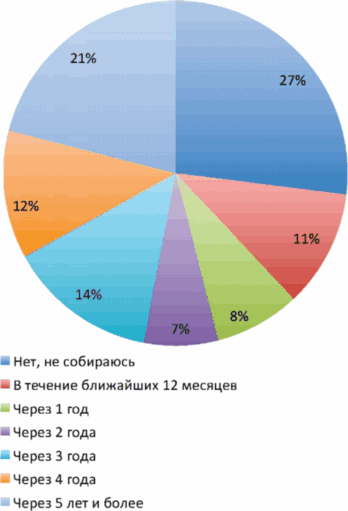

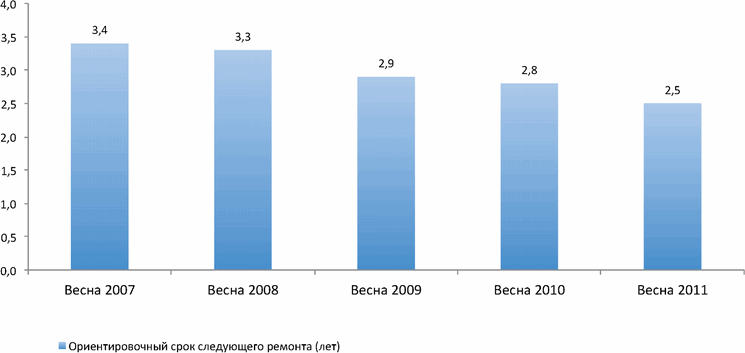

6-9. ПЛАНЫ НА РЕМОНТ

Исследовательский вопрос:

«Собираетесь ли Вы делать ремонт в квартире или доме, где сейчас проживаете?»

Основные выводы:

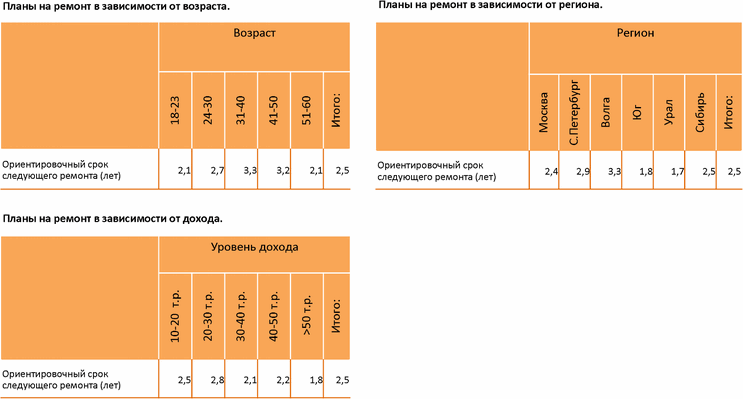

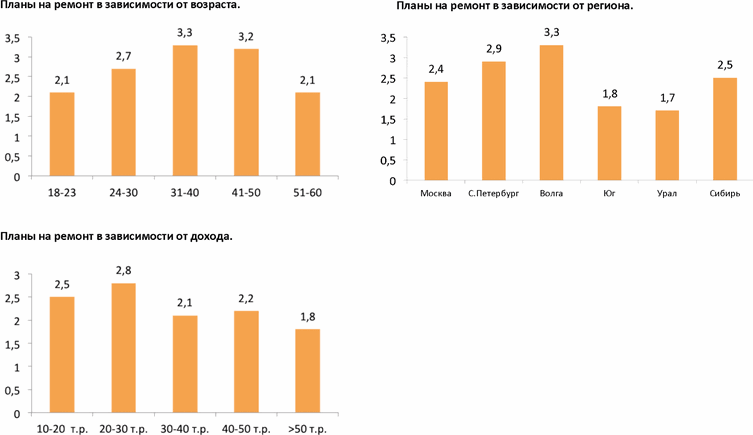

Обсуждая планы о возможном предстоящем ремонте в квартире или доме, где в данный момент проживают семьи среднего класса, респонденты говорят о разных сроках. Около 11% семей планируют сделать ремонт в течение ближайшего года, примерно 15% собираются отремонтировать жилье через 1-2 года, еще 26% участников опроса назвали срок 3-4 года. Через 5 лет или более ремонт планируют сделать 12% респондентов, а каждая пятая семья вовсе не планирует делать ремонт в нынешнем жилье. Средний срок до следующего ремонта для всего сегмента среднего класса составляет 2,5 года.

Средний срок между предыдущим и будущим ремонтом составляет приблизительно 4,5 - 5,5 лет. Этот срок был вычислен посредством анализа групп с учетом данных о давности прошлого ремонта и ориентировочным сроком будущего.

Диаграмма 6.7.1. Планы на ремонт

Диаграмма 6.9.2. Планы на ремонт

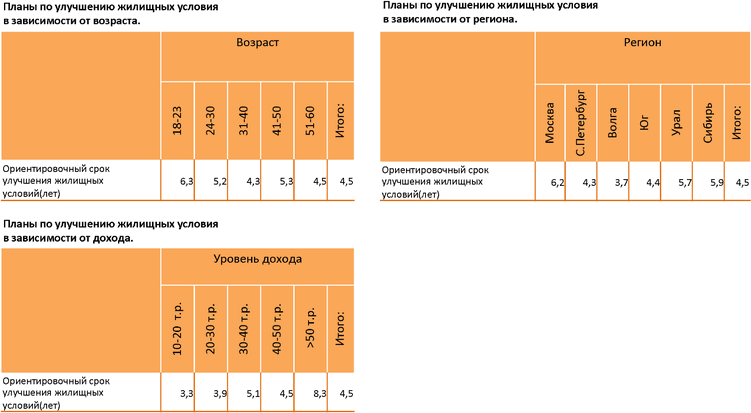

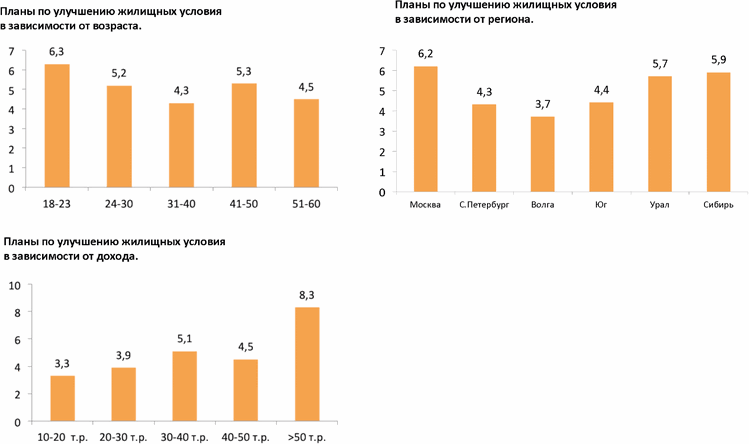

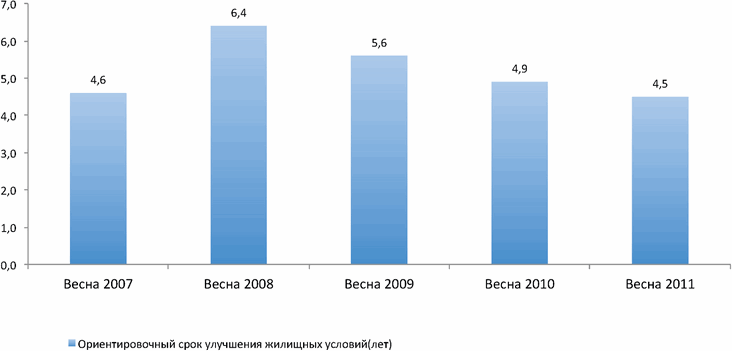

6-10. ПЛАНЫ ПО УЛУЧШЕНИЮ ЖИЛИЩНЫХ УСЛОВИЙ

Исследовательский вопрос:

«Планируете ли Вы улучшение жилищных условий в ближайшем будущем?»

Основные выводы:

Порядка 67% респондентов, принявших участие в опросе весной 2011 года, заявили о планах по улучшению жилищных условий в обозримом будущем. При этом средний срок этих намерений составляет 5-6 лет. При условии, если экономическая ситуация в стране, собственные финансовые возможности и приемлемые условия ипотечного кредитования позволят претворить эти планы в жизнь, в течение ближайших 5-6 лет фактически две трети среднего класса теоретически могут стать клиентами риэлтерских услуг, а также покупателями новых квартир.

Следует заметить, что доля семей, удовлетворенных своими жилищными условиями, сократилась за 5 прошедших лет с 39% до 33%. Этот эффект обоснован ветшанием жилья и развитием ипотечного рынка, дающего новые возможности покупателям жилья.

Диаграмма 6.10.1. Планы по улучшению жилищных условия

Диаграмма 6.10.2. Планы по улучшению жилищных условия

6-11. СПОСОБ УЛУЧШЕНИЯ ЖИЛИЩНЫХ УСЛОВИЙ

Исследовательский вопрос:

«Каким образом Вы собираетесь улучшить свои жилищные условия?»

Основные выводы:

Среди участников проведенного исследования, планирующих улучшение жилищных условий, наиболее популярен вариант покупки новой квартиры без продажи нынешней. Теоретически это наиболее привлекательный вариант, но с другой стороны и наиболее капиталоемкий. Такой вариант рассматривают около 17% семей среднего класса, что чуть меньше чем пять лет назад, когда таким образом улучшить условия проживания собирались 19% респондентов.

О строительстве или приобретении загородного жилья сегодня задумываются 13% участников исследования, что на 3 процентных пункта меньше, чем в 2007 году. Вместе со снижением потребительской уверенности уменьшаются и потребительские амбиции среднего класса.

Диаграмма 6.11.1. Способы улучшения жилищных условий

Диаграмма 6.11.2. Способы улучшения жилищных условий

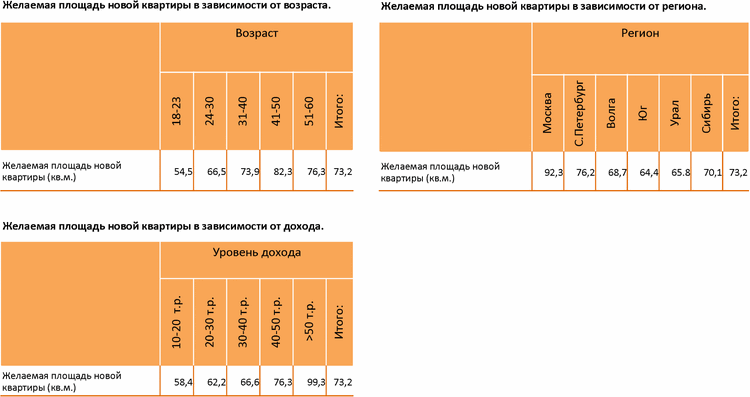

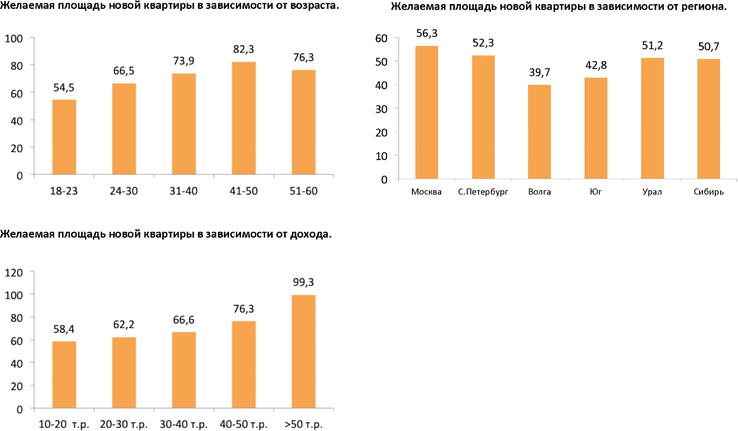

6-12. ЖЕЛАЕМАЯ ПЛОЩАДЬ НОВОЙ КВАРТИРЫ

Исследовательский вопрос:

«В квартиру какой площади Вы планируете переехать?»

Основные выводы:

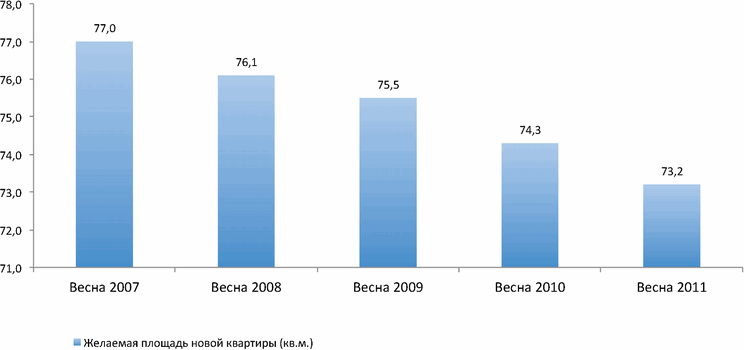

При том, что фактическая средняя площадь квартиры, занимаемой домохозяйством среднего класса России составляет 48,5 квадратных метров, желаемая площадь новой квартиры составляет около 73,2 квадратных метра. Таким образом, недостаток жилой площади, согласно мнению респондентов, составляет ровно 50% от фактической занимаемой площади.

Весной 2007 года респонденты высказывали более объемные амбиции относительно желаемой площади новой квартиры, называя цифру 77 квадратных метров. Снижение этого показателя означает умеренность аппетитов домохозяйств в посткризисной обстановке, а также осторожность в отношении крупных трат.

Диаграмма 6.12.1. Желаемая площадь новой квартиры

Диаграмма 6.12.2. Желаемая площадь новой квартиры

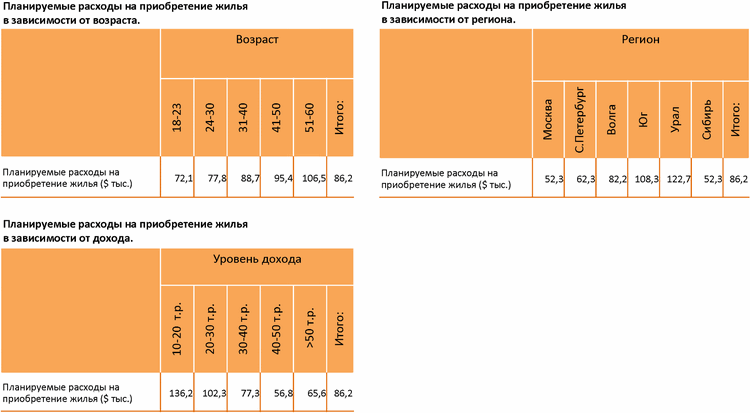

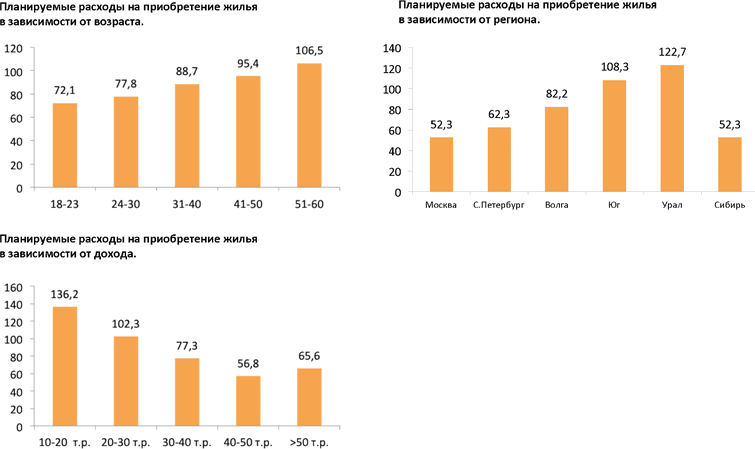

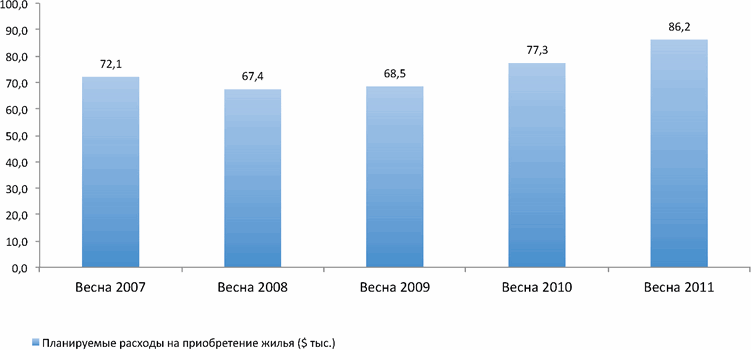

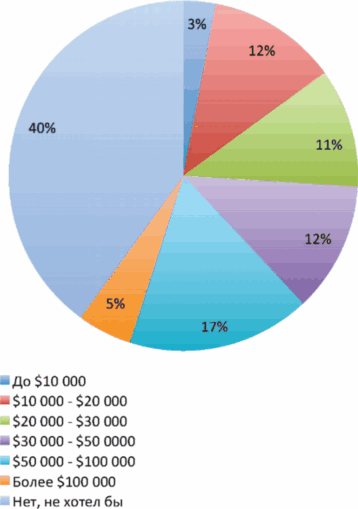

6-13. ПЛАНИРУЕМЫЕ РАСХОДЫ НА ПРИОБРЕТЕНИЕ ЖИЛЬЯ

Исследовательский вопрос:

«Сколько денег Вы планируете потратить на приобретение новой квартиры?»

Основные выводы:

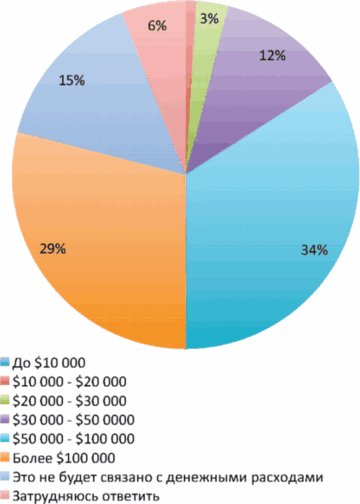

Согласно видению респондентов, принявших участие в исследовании и планирующих приобретение нового жилья в обозримом будущем, средняя сумма расходов на эту цель составит $86 200 на одну семью. Для почти трети респондентов улучшение жилья не будет связано с денежными расходами. Это, в первую очередь, семьи, планирующие расширить жилью за счет обмена без доплаты, за счет изменения состава семьи, за счет получения наследства или дарения квартиры.

Доля респондентов, уверенных что на улучшение жилищных условий придется потратить более $100 000, сегодня составляет 29%, тогда как пять лет назад эта доля не превышала 10%. Это следствие изменения цен на рынке жилой недвижимости.

Диаграмма 6.13.1.

Планируемые расходы на приобретение жилья

Диаграмма 6.13.2. Планируемые расходы на приобретение жилья

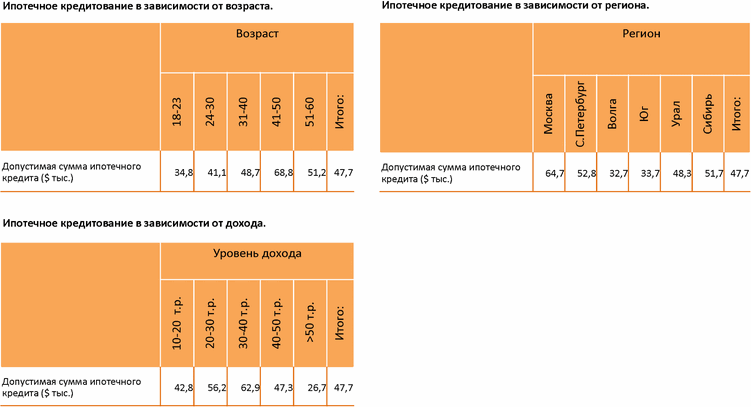

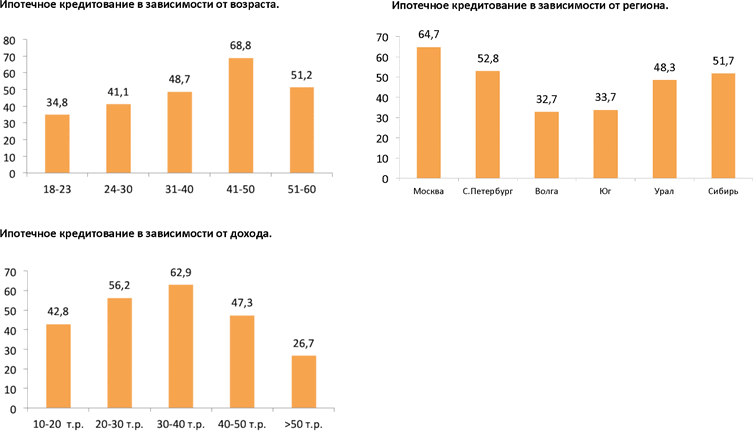

6-14. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ

Исследовательский вопрос:

«Вы хотели бы воспользоваться программами ипотечного кредитования на покупку жилья, и если «да», то на какую сумму»?

Основные выводы:

Сегодня порядка 40% представителей среднего класса, испытывающих потребность в улучшении своих жилищных условий в ближайшем будущем, отвергают возможность ипотечного кредитования в этих целях. За пять последних лет их доля уменьшилась с 44% до 40%.

Средняя сумма ипотечного кредита, которую сегодня допускает для себя российский средний класс, составляет порядка $47,7 тысяч. Пять лет назад, весной 2007 года, эта сумма достигала лишь $38 тысяч. Рост цен на жилую недвижимость является главным фактором, обусловившим рост показателя допустимой суммы ипотечного кредита для домохозяйств среднего класса.

Диаграмма 6.14.1. Ипотечное кредитование.

Диаграмма 6.14.2. Ипотечное кредитование

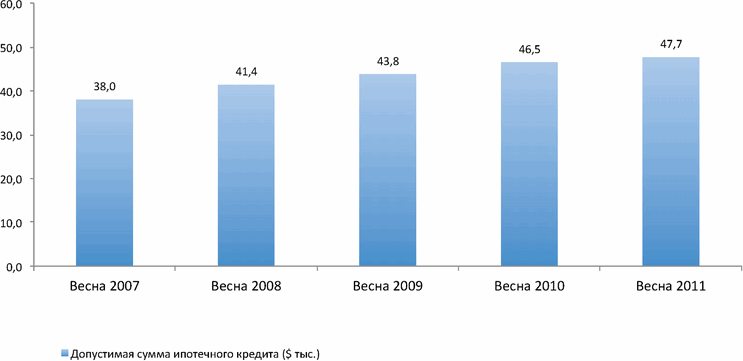

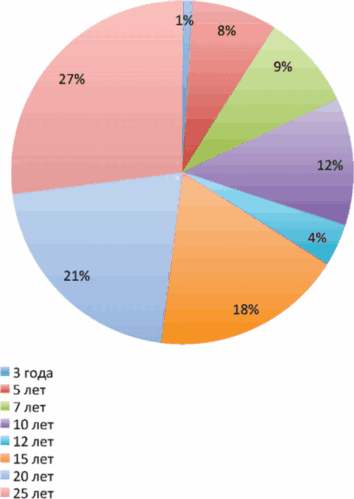

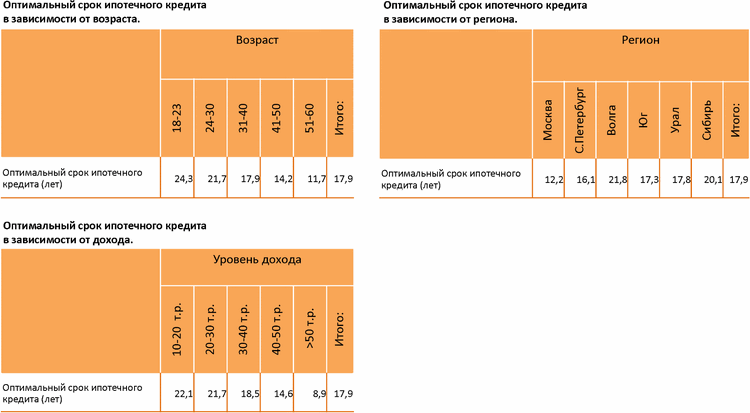

6-15. ОПТИМАЛЬНЫЙ СРОК ИПОТЕЧНОГО КРЕДИТА

Исследовательский вопрос:

«Какой срок ипотечного кредита Вы считаете для себя оптимальным?»

Основные выводы:

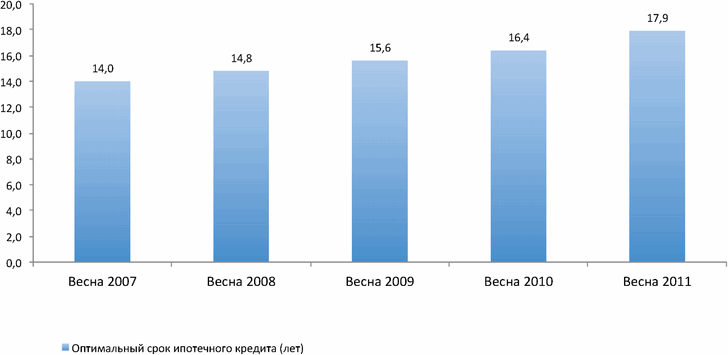

Согласно мнениям респондентов, принявших участие в весенней исследовательской волне 2011 года, оптимальный средний срок ипотечного кредитования составляет 17 лет. Это почти на 4 года больше, чем по результатам весенней волны 2007 года. Понятно, что оптимизм относительно ипотечного кредитования в структуре среднего класса сегодня не так силен по сравнению со временем пятилетней давности, когда экономика России была на подъеме, а потребительская уверенность была близка к абсолютным значениям.

Вслед за уменьшением суммы, которую домохозяйство среднего класса готово тратить на погашение выплат по ипотечному кредиту, возрастает срок, на который эти семьи готовы занимать деньги на покупку нового жилища.

Диаграмма 6.15.1. Оптимальный срок ипотечного кредита

Диаграмма 6.15.2. Оптимальный срок ипотечного кредита

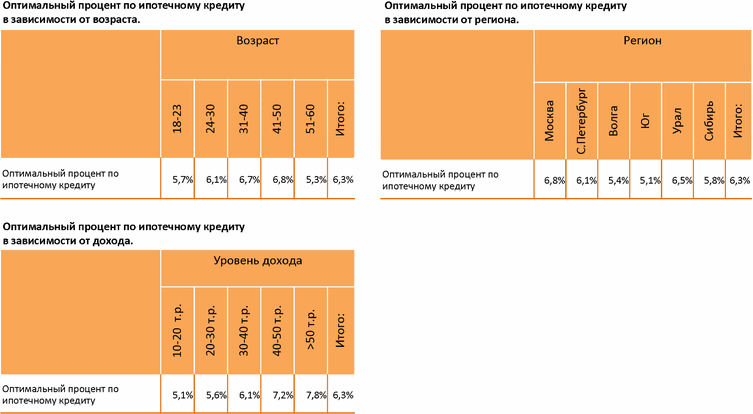

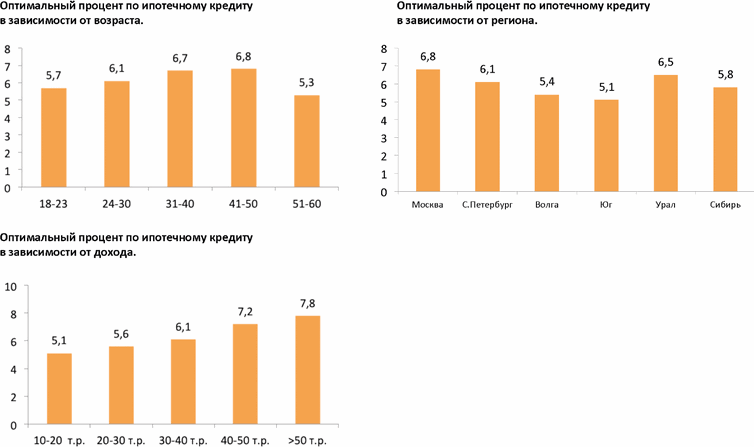

6-16. ОПТИМАЛЬНЫЙ ПРОЦЕНТ ПО ИПОТЕЧНОМУ КРЕДИТУ

Исследовательский вопрос:

«Какую процентную ставку в год по ипотечному кредиту в долларах США Вы считаете для себя оптимальной?»

Основные выводы:

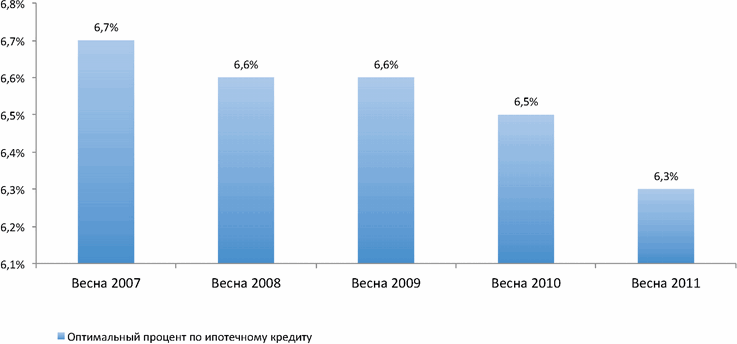

Отвечая на вопрос об оптимальной процентной ставке по ипотечному кредиту, более половины респондентов (52%) выбирают минимальный вариант из диапазона от 5% до 12% годовых. Около трети участников опроса теоретически допускают для себя процентную ставку 6-8% годовых, и приблизительно 13% респондентов называют оптимальной ставку в диапазоне 9-12% по ипотечному кредиту в год. В среднем по выборке приемлемая процентная ставка составляет 6,3%.

За прошедшие пять лет отношение респондентов к этому вопросу практически не менялось. Весной 2007 года средняя ставка по выборке составляла 6,7% годовых, а доля респондентов, назвавших оптимальной ставку в 5% была меньше на 7 процентных пунктов и составляла 45%.

Диаграмма 6.16.1. Оптимальный процент по ипотечному кредиту

Диаграмма 6.15.2. Оптимальный процент по ипотечному кредиту

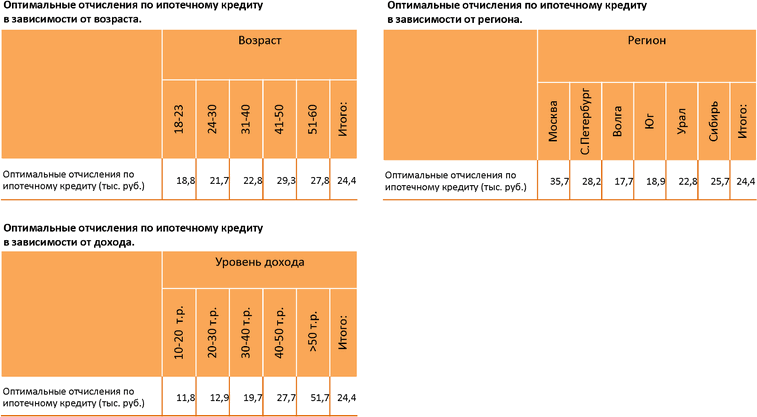

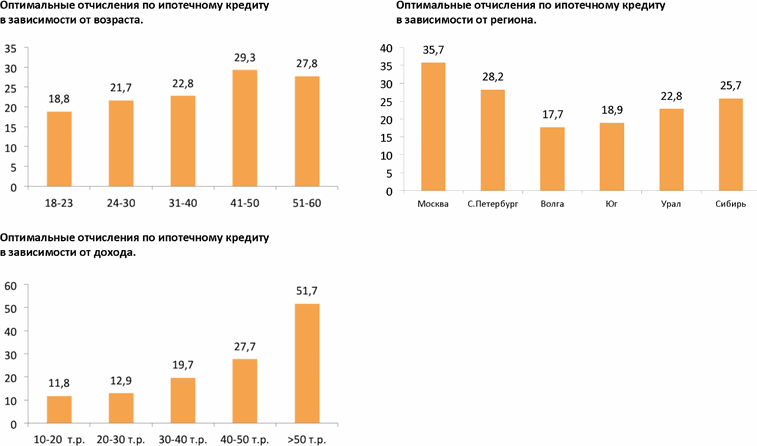

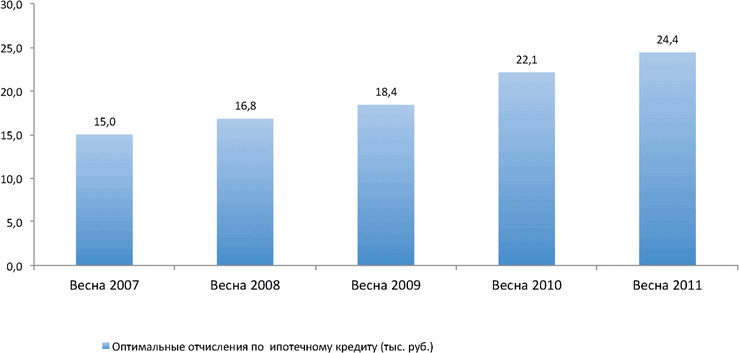

6-17. ОПТИМАЛЬНЫЕ ОТЧИСЛЕНИЯ ПО ИПОТЕЧНОМУ КРЕДИТУ

Исследовательский вопрос:

«Предположим, Вам удалось взять ипотечный кредит. Какую максимальную сумму из домашнего бюджета Ваша семья могла бы относительно «безболезненно» отчислять на погашение этого кредита ежемесячно?»

Основные выводы:

Ипотечное кредитование считается одним из удобных способов решения жилищного вопроса. Возможность стать собственником квартиры в короткие сроки, привлекает многие семьи. Однако, при определённых обстоятельствах ипотечное кредитование может стать источником дополнительных финансовых проблем.

Семья среднего класса, состоящая из трех человек, теоретически готова тратить на погашение ипотечного кредита, в среднем, 24450 рублей в месяц. Это примерно эквивалентно 27% совокупного дохода такой семьи. Таким образом, на обслуживание ипотечного кредита средний класс готов отчислять более четверти своего ежемесячного дохода.

Диаграмма 6.17.1. Оптимальные отчисления по ипотечному кредиту

Диаграмма 6.17.2. Оптимальные отчисления по ипотечному кредиту

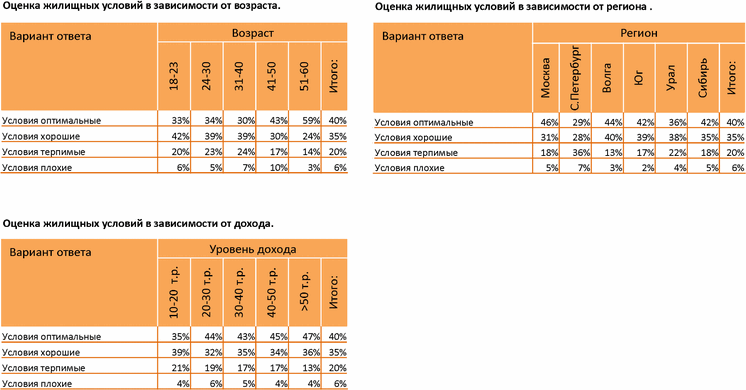

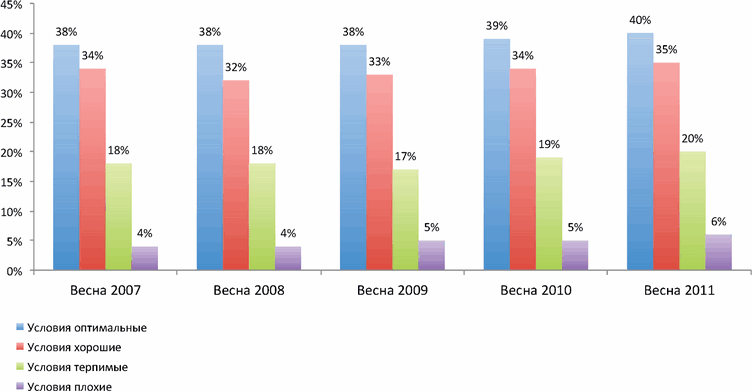

6-18. ОЦЕНКА ЖИЛИЩНЫХ УСЛОВИЙ

Исследовательский вопрос:

«Какое из приведенных ниже высказываний характеризует жилищные условия Вашей семьи?»

Основные выводы:

Жилищные условия являются важнейшим социально-экономическим индикатором уровня жизни семьи. Большинство семей российского среднего класса вполне удовлетворены своими жилищными условиями. Около 40% респондентов сказали, что в ближайшем будущем улучшений жилищных условий не потребуется, еще 35% теоретически хотели бы улучшить условия в течение ближайших пяти лет, но тем не менее называют их хорошими.

Лишь 6% представителей среднего класса не довольны своими жилищными условиями, называя их плохими. Пять лет назад их доля составляла 4%.

Диаграмма 6.18.1. Оценка жилищных условий

Диаграмма 6.18.2. Оценка жилищных условий

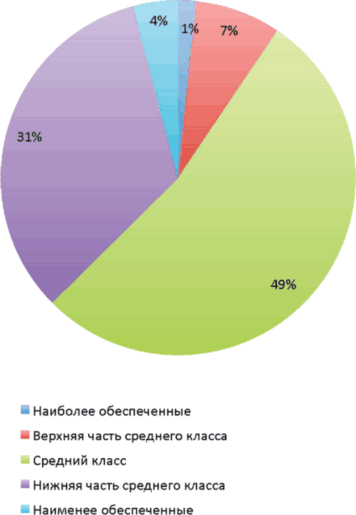

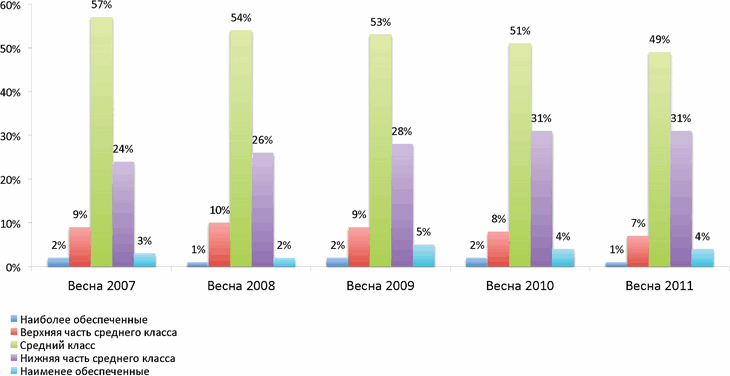

МАТЕРИАЛЬНОЕ ПОЛОЖЕНИЕ

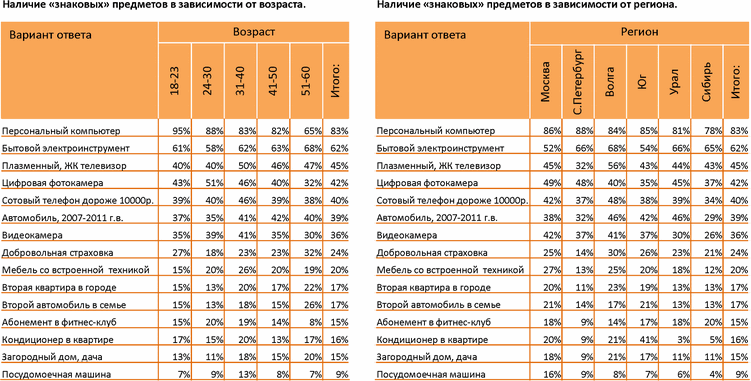

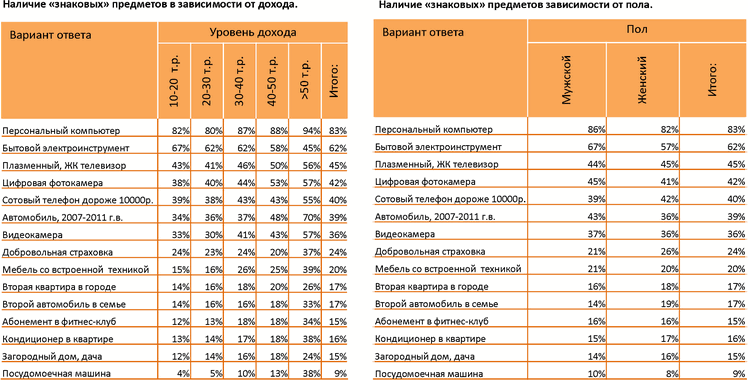

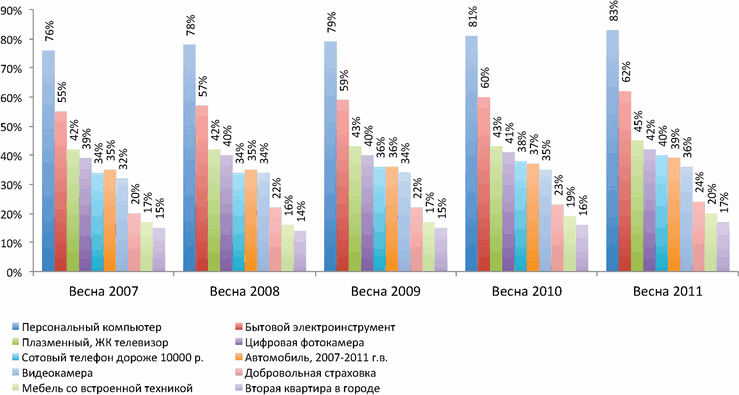

7-1. НАЛИЧИЕ «ЗНАКОВЫХ» ПРЕДМЕТОВ

Исследовательский вопрос:

«Что из перечисленного есть у Вашей семьи или у Вас лично?»

Основные выводы:

В предложенном списке «знаковых» предметов перечислены основные вещи, приобретаемые за счет дискреционного дохода. Дискреционным является доход домохозяйства, превышающий его обязательные минимальные расходы на элементарное обеспечение жизнедеятельности: питание, лечение, необходимая одежда и т.п. Дискреционный доход направляется на оплату отдыха и путешествий, образовательных и медицинских услуг, бытовой электроники, модной одежды и прочих, необязательных для жизни, «знаковых» предметов. Количество «знаковых» предметов косвенно характеризует принадлежность домохозяйства к среднему классу.

Диаграмма 7.1.1. Наличие «знаковых» предметов

Диаграмма 7.1.2. Наличие «знаковых» предметов

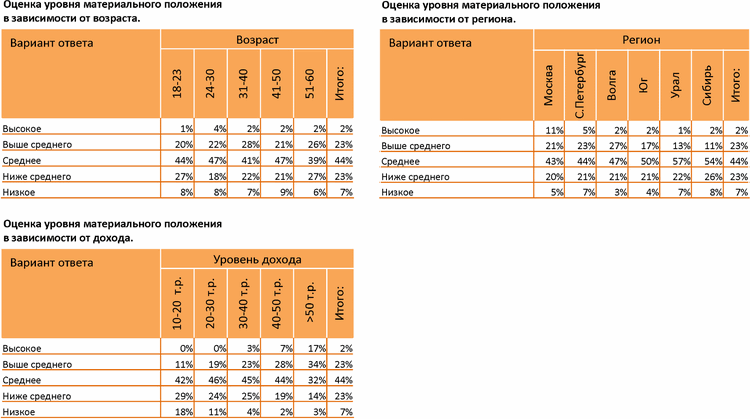

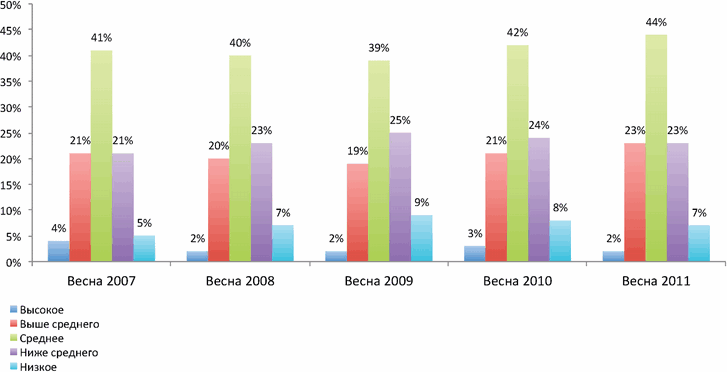

7-2. ОЦЕНКА УРОВНЯ МАТЕРИАЛЬНОГО ПОЛОЖЕНИЯ

Исследовательский вопрос:

«Какое из приведенных ниже высказываний наиболее близко описывает благосостояние Вашей семьи в нынешнем году?»

Основные выводы:

Идентификация собственного уровня благосостояния является важным критерием отнесения домохозяйства к тому или иному социальному классу. Оценивая собственные финансовые возможности собирательно, представители среднего класса отделяют свое мнение от влияния таких экономических факторов, как инфляции, существующие обязательства, иерархия предстоящих расходов и прочих, обнажая реальную покупательную способность своего домохозяйства.

Сегодня всего порядка 2% семей оценивают свое финансовое положение как высокое. За пять последних лет эта доля сократилась вдвое, с 4% в 2007 году. Доля семей с критически низким благосостоянием, напротив, выросла на 2 процентных пункта. Наиболее весомая часть среднего класса, со средним материальным положением, также выросла на 2 процентных пункта.

Диаграмма 7.2.1. Оценка уровня материального положения

Диаграмма 7.2.2. Оценка уровня материального положения

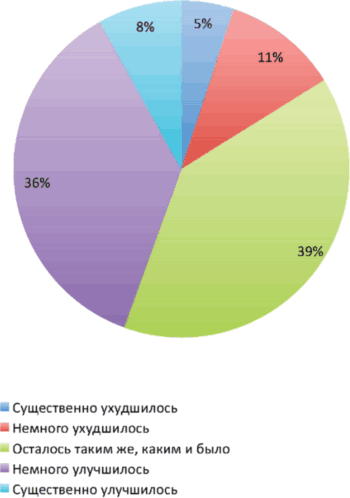

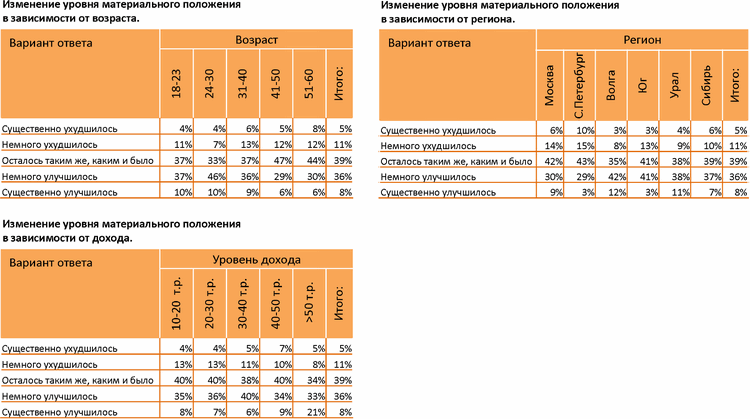

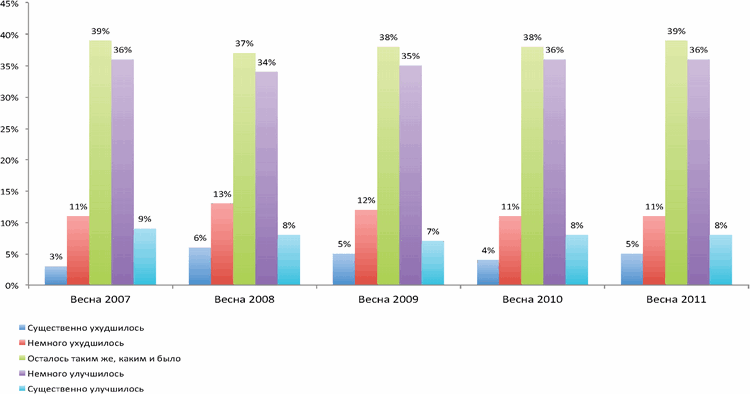

7-3. ИЗМЕНЕНИЕ УРОВНЯ МАТЕРИАЛЬНОГО ПОЛОЖЕНИЯ

Исследовательский вопрос:

«Как изменилось материальное положение Вашей семьи по сравнению с 2010 годом?»

Основные выводы:

Центральная тенденция ощущений представителей среднего класса относительно изменения уровня материального благополучия по сравнению с прошлым годом сегодня располагается в средней зоне, с некоторым перевесом в положительную сторону. Около 40% участников опроса уверены, что материальное положение их семей не изменилось сравнительно с 2010 годам. Примерно 36% склонны к мнению, что материальное положение немного улучшилось. С другой стороны, некоторое ухудшение материального положения ощущают только 11% домохозяйств.

Подобная структура долей респондентов, выразивших то или иное мнение об изменении материального положения сохраняется достаточно стабильно. Это связано с тем, что данный вопрос отражает скорее настроение аудитории, чем фактическое положение, в отличие от оценки уровня дохода.

Диаграмма 7.3.1. Изменение уровня материального положения

Диаграмма 7.3.2. Изменение уровня материального положения

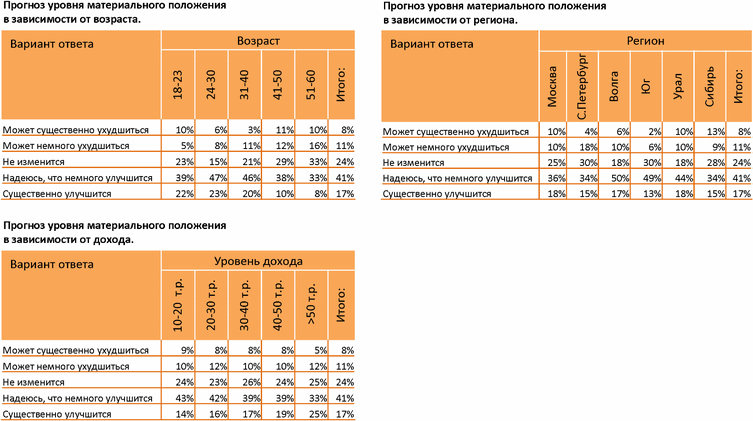

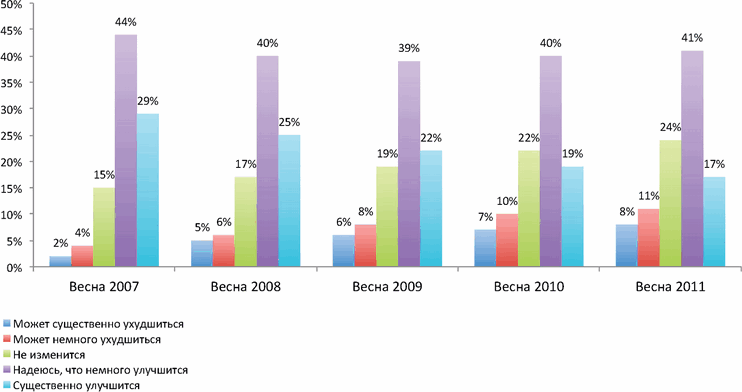

7-4. ПРОГНОЗ УРОВНЯ МАТЕРИАЛЬНОГО ПОЛОЖЕНИЯ

Исследовательский вопрос:

«Как, по Вашему мнению, изменится материальное положение Вашей семьи через год?»

Основные выводы:

Ответы на вопрос о прогнозе материального положения отражают экономическое настроение среднего класса, потребительскую и социальную уверенность в близкой перспективе. Обычно респонденты строят прогнозы материального положения на основании нескольких факторов: собственное ощущение макросреды, виденье карьерных перспектив, прогнозирование доходов от капитала и т.п.

Около 41% участников проведенного исследования видят свое материальное положение в следующем году с осторожным оптимизмом, предполагая что оно может немного улучшиться. С большим оптимизмом на этот вопрос смотрят 17% респондентов. С пессимизмом в ближайшее будущее смотрят примерно 20% семей среднего класса. Следует отметить, что пять лет назад их доля составляла всего 4%. Таким образом, социальное настроение среднего класса существенно ухудшается.

Диаграмма 7.4.1. Прогноз уровня материального положения

Диаграмма 7.4.2. Прогноз уровня материального положения

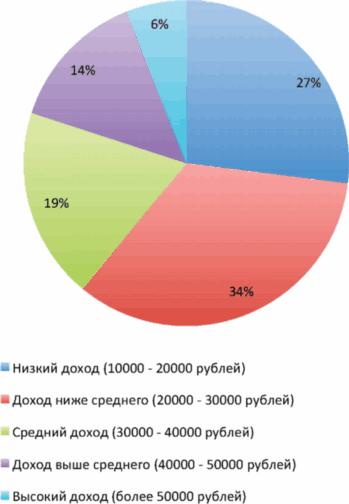

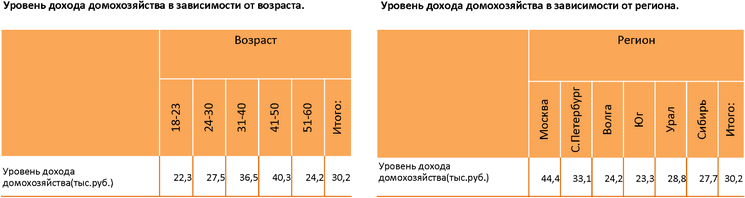

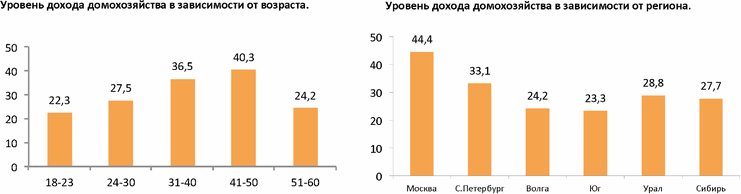

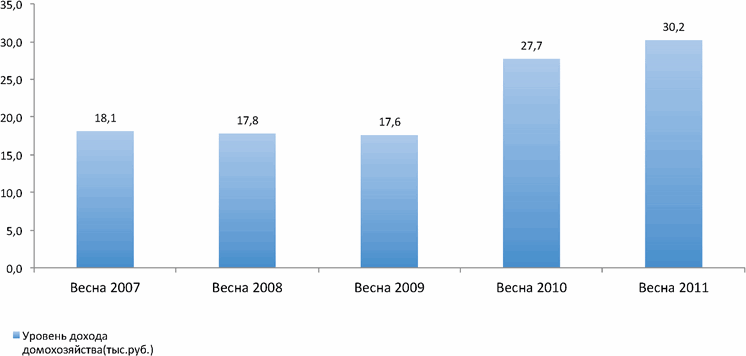

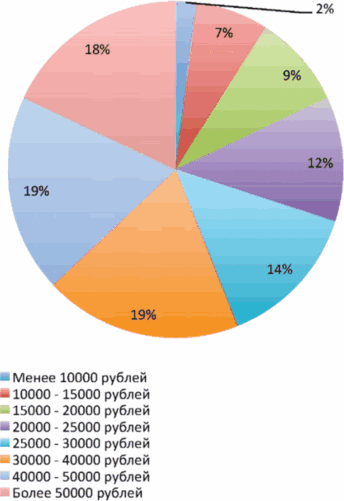

7-5. УРОВЕНЬ ДОХОДА ДОМОХОЗЯЙСТВА

Исследовательский вопрос:

«Каким был средний ежемесячный доход на одного члена Вашей семьи за прошедший квартал?»

Основные выводы:

Средний доход в сегменте среднего класса из расчета на одного члена семьи в месяц весной 2011 года составил 30 225 рублей. Это на 9% больше, чем весной прошлого года (27 730 рублей) и на 66% больше, чем пять лет назад (весна 2007 - 18 160 рублей). По сравнению с данными об уровне дохода населения в целом по России (18 890 рублей на человека в месяц), доходы среднего класса на 60%.

Доходы московского среднего класса резко отличаются от уровня доходов их «классовых родственников» из других регионов. Сегодня московская «средняя» семья получает более 44 000 рублей в месяц на каждого человека, это в полтора раза больше, чем средний доход российского среднего класса. Кроме того, доходы москвичей растут более динамично, чем в других российских регионах.

Диаграмма 7.5.1. Уровень дохода домохозяйства

Диаграмма 7.5.2. Уровень дохода домохозяйства

ПОВСЕДНЕВНЫЕ РАСХОДЫ

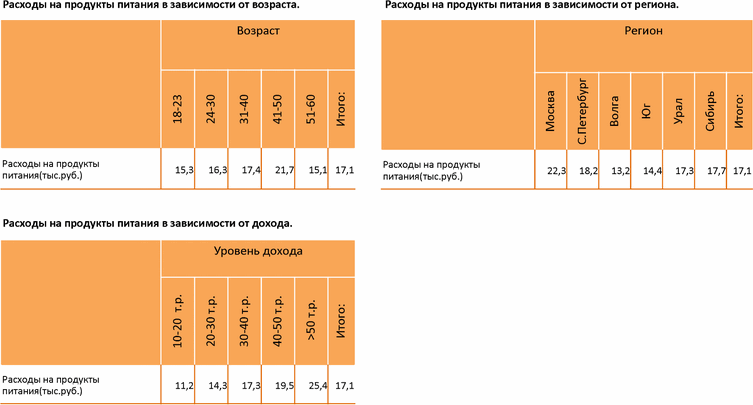

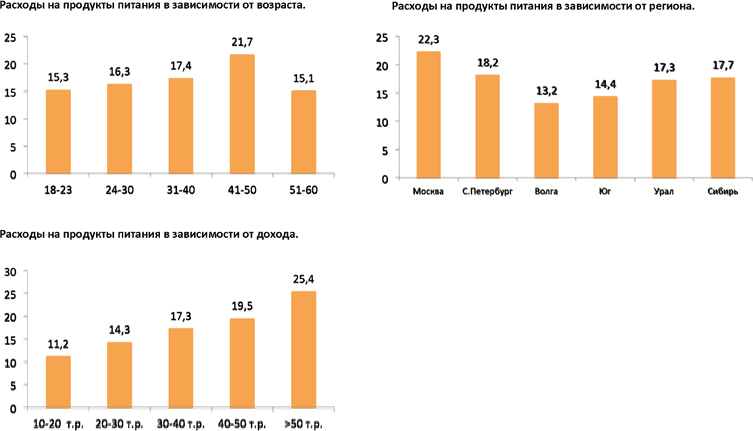

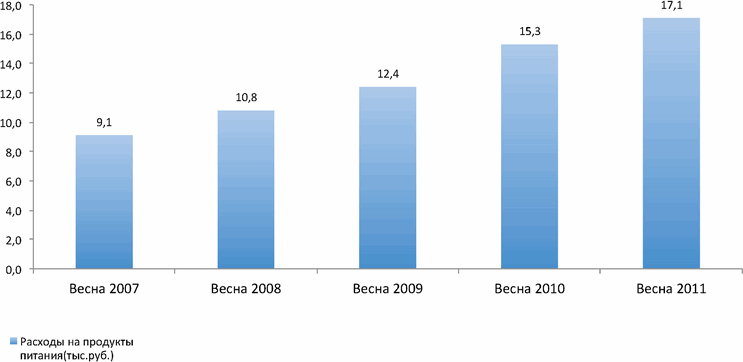

8-1. РАСХОДЫ НА ПРОДУКТЫ ПИТАНИЯ

Исследовательский вопрос:

«Сколько денег в месяц тратит вся Ваша семья на покупку продуктов питания? »

Основные выводы:

Средняя сумма расходов на продукты приобретаемые для домашнего питания, весной 2011 года составили 17100 рублей (около 6170 рублей на человека). Это на 22% больше, чем весной 2010 года. Таким образом, вопреки данным государственной статистики об уровне инфляции, фактический уровень «продуктовой» инфляции превысил статистический более чем вдвое. За последние 5 лет расходы домохозяйств среднего класса практически удвоились (с 9120 рублей весной 2007 г.).

Доля расходов на продукты питания в структуре дохода домохозяйства сегодня составляет 21%, тогда как пять лет назад этот показатель едва достигал 17%. Таким образом, продуктовая инфляция опережает динамику роста доходов среднего класса, что в перспективе может негативно сказаться на развитии дискреционных розничных и сервисных рынков.

Диаграмма 8.1.1. Расходы на продукты питания

Диаграмма 8.1.2. Расходы на продукты питания

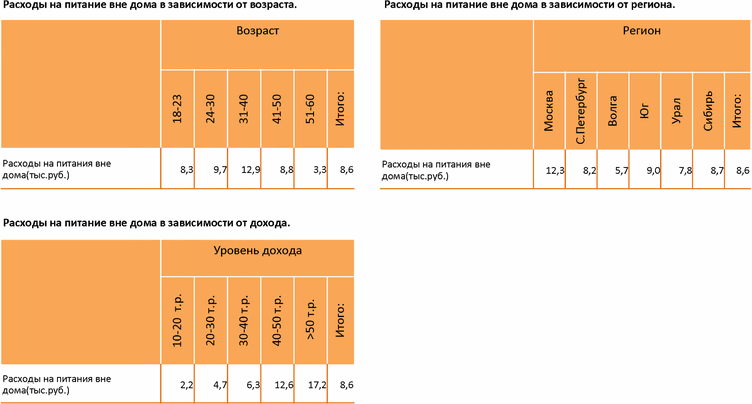

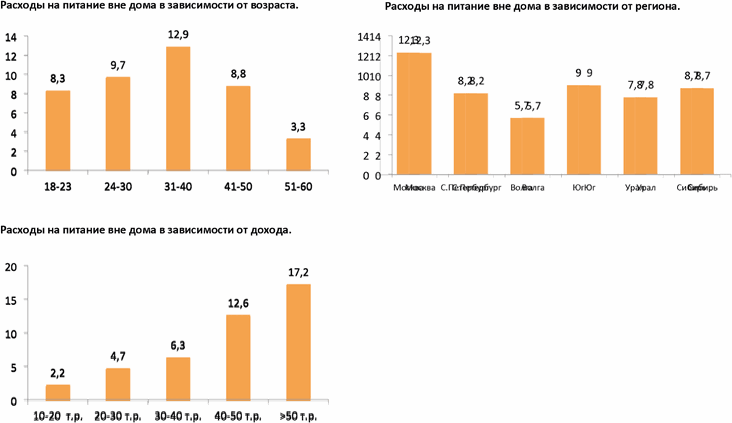

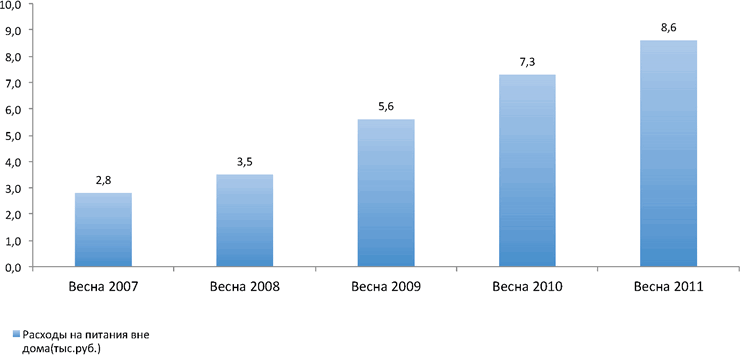

8-2. РАСХОДЫ НА ПИТАНИЕ ВНЕ ДОМА

Исследовательский вопрос:

«Сколько денег в месяц тратит вся Ваша семья на питание вне дома (кафе, рестораны и т.п.)?»

Основные выводы:

Весной 2011 года домохозяйства российского среднего класса тратили на питание вне дома в среднем 8600 рублей, или порядка 10% своего семейного бюджета. За последний год расходы на эту статью выросли на 24%, а за прошедшие пять лет - утроились. Причиной такого динамичного роста, в первую очередь, стало бурное развитие сетей общественного питания, особенно фудкортов в множащихся торговых центрах. Для среднего класса стало традицией проводить досуг в торговых центрах, и это стало подспорьем развитию фаст-фуда. Кроме того, за счет среднего класса активно развивались бюджетные заведения японской кухни, кофейни, кейтеринг и другие форматы общественного питания.

Следует добавить, что пять лет назад доля расходов на питание вне дома в структуре дохода среднего класса составляла лишь 5%, то есть удвоилась за пять лет.

Диаграмма 8.2.1. Расходы на питание вне дома

Диаграмма 8.2.2. Расходы на питание вне дома

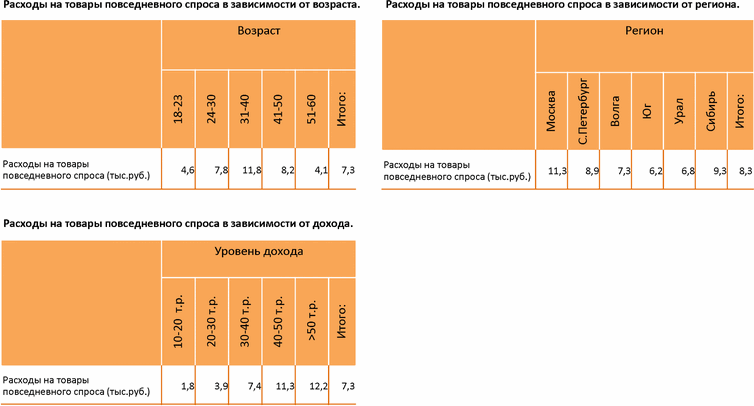

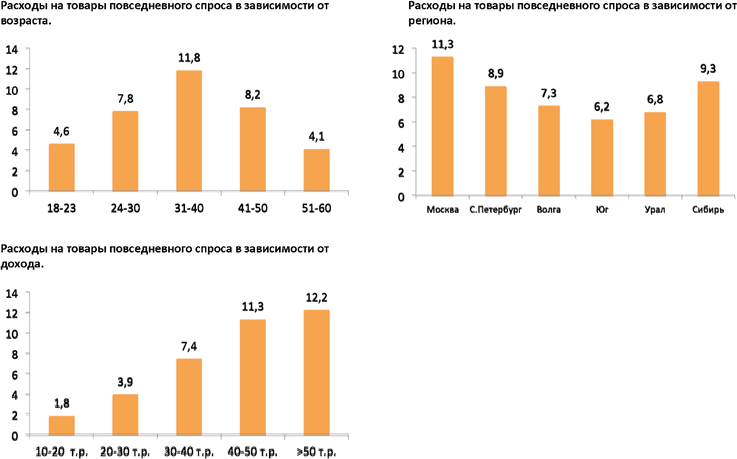

8-3. РАСХОДЫ НА ТОВАРЫ ПОВСЕДНЕВНОГО СПРОСА

Исследовательский вопрос:

«Сколько денег в месяц тратит вся Ваша семья на товары повседневного спроса: парфюмерия и косметика, средства гигиены, хозяйственные товары, галантерея, книги, компакт-диски, лекарства и т.п.?»

Основные выводы:

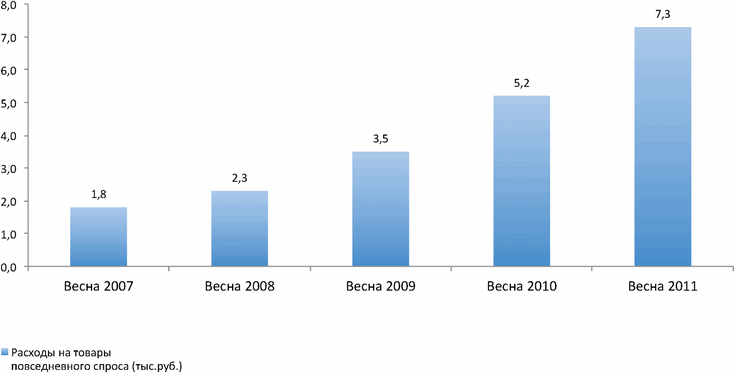

Покупка товаров повседневного спроса является одной из важнейших статей расходов российского среднего класса, обеспечивающих комфортную жизнь и быт. Средние расходы семей в этом сегменте на такие товары весной 2011 года составили 7345 рублей. Динамика этих расходов за последние пять лет составила почти 200%, а за последний год рост составил не менее 40%.

Большую долю затрат на товары повседневного спроса занимают лекарственные препараты. Впечатлительный рост расходов на повседневные товары во многом основан на лекарственной инфляции, составившей за последние два года почти 100%.

Диаграмма 8.3.1. Расходы на товары повседневного спроса

Диаграмма 8.3.2. Расходы на товары повседневного спроса

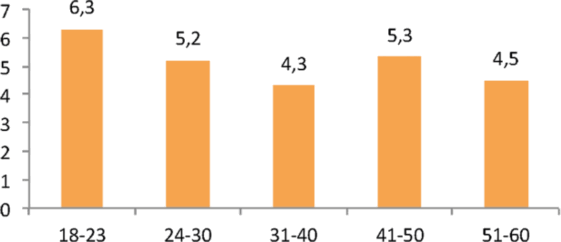

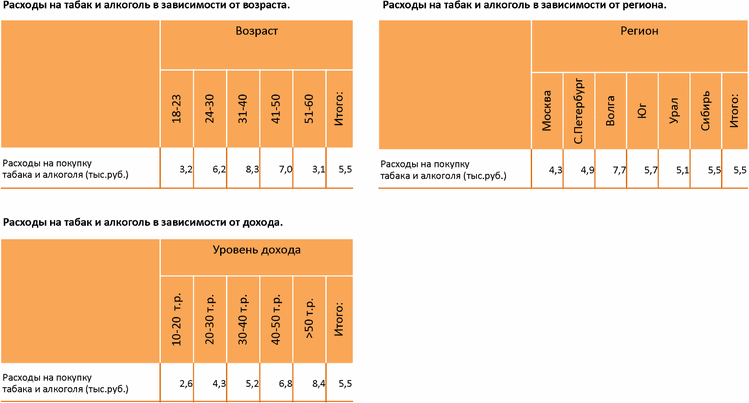

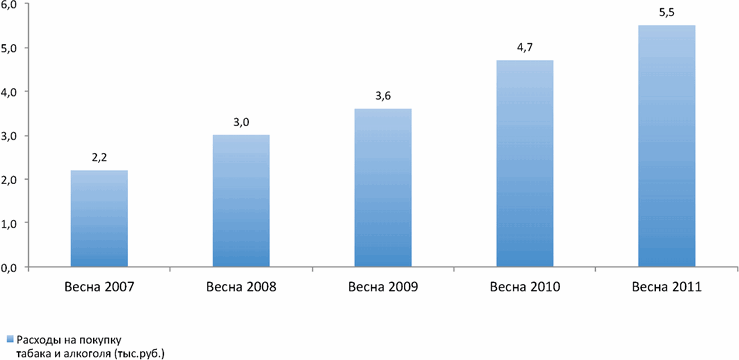

8-4. РАСХОДЫ НА ПОКУПКУ ТАБАКА И АЛКОГОЛЯ

Исследовательский вопрос:

«Сколько денег в месяц тратит вся Ваша семья на покупку табака и алкоголя, включая легкие алкогольные напитки?»

Основные выводы:

Средние расходы рассматриваемого сегмента общества на покупку табака и алкоголя сегодня составляют около 5550 рублей. По сравнению с весной прошлого года эта цифра выросла на 18%, а за прошедшие пять лет почти в 2,5 раза (с 2200 рублей). Очевидно, что в сегменте среднего класса потребление этих товаров практически не растет в абсолютном выражении, так так динамика роста не опережает инфляцию в этих категориях.

Обнадеживает тот факт, что молодые представители среднего класса, в возрасте до 23 лет, сегодня тратят на покупку табака и алкоголя всего на 40% больше, чем в 2007 году. Это означает очевидное сокращение популярности вредных привычек в данном возрастном сегменте. Эта тенденция наверняка в будущем распространится на следующие возрастные сегменты.

Диаграмма 8.4.1. Расходы на покупку табака и алкоголя

Диаграмма 8.4.2. Расходы покупку табака и алкоголя

ОДЕЖДА И ОБУВЬ

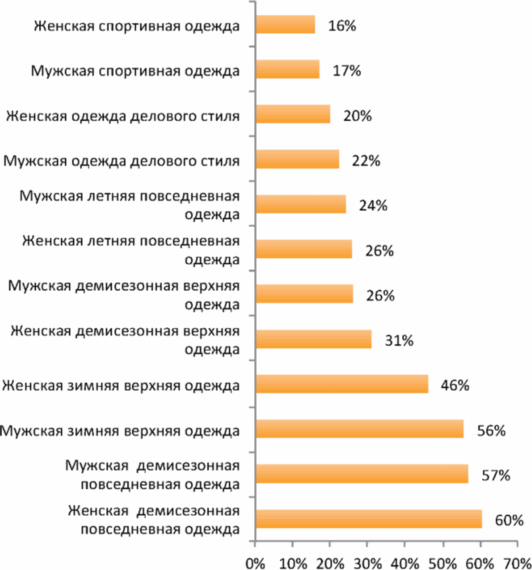

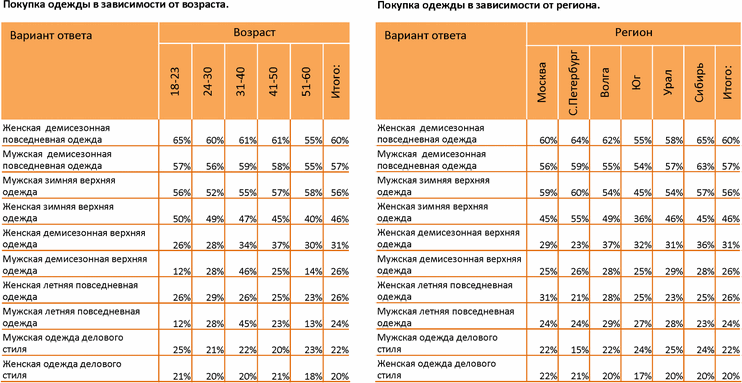

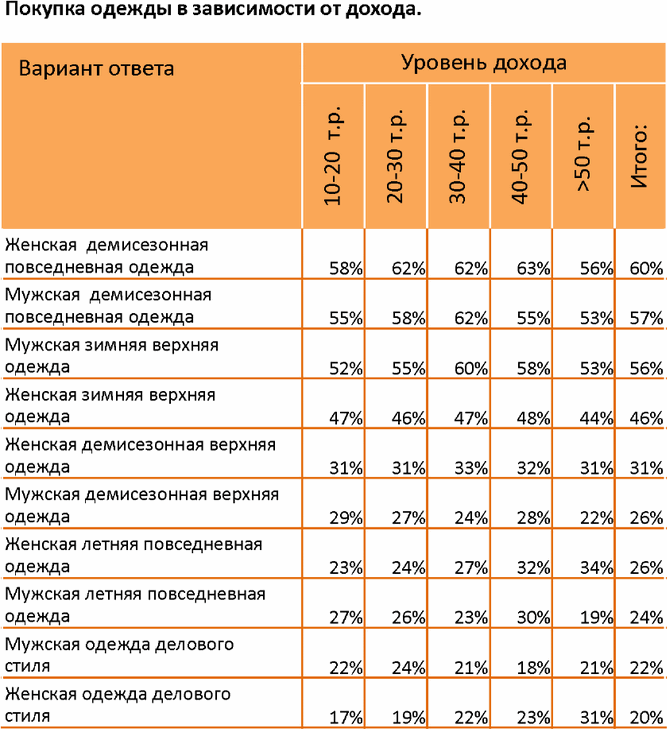

9-1. ПРИОБРЕТЕНИЕ ОДЕЖДЫ

Исследовательский вопрос:

«Что из одежды приобреталось Вами лично и членами Вашей семьи за последние 12 месяцев?»

Основные выводы:

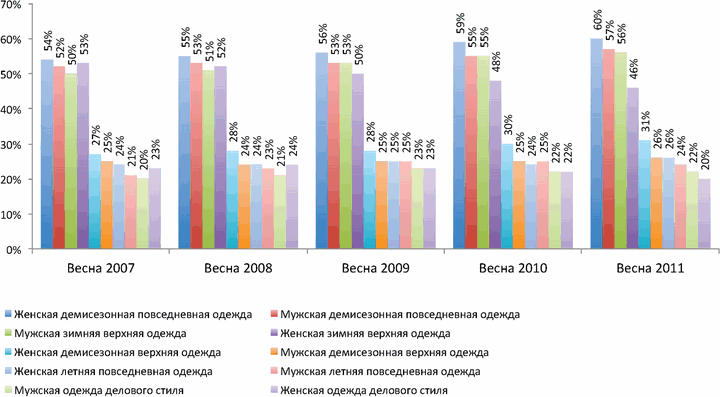

Покупательная активность среднего класса в сегментах мужской и женской одежды в период с весны 2010 по весну 2011 года была практически одинаковой. Другими словами, средний класс приобрел одинаковое количество мужской и женской одежды. При том, что в структуре среднего класса относительно больше женщин, можно сказать, что для мужчин одежда покупалась немного реже. Но по сравнению с 2007 годом, когда в сегменте женской одежды было куплено на 20% больше предметов одежды, чем в мужском, этот разрыв выглядит ничтожно.

Наибольшим спросом в течение прошедшего года пользовалась мужская и женская демисезонная повседневная одежда. Также представители среднего класса активно покупали верхнюю одежду для зимы, демисезонную верхнюю одежду (легкие куртки и пальто, плащи и прочее).

Диаграмма 9.1.1. Покупка одежды

Диаграмма 9.1.2. Покупка одежды

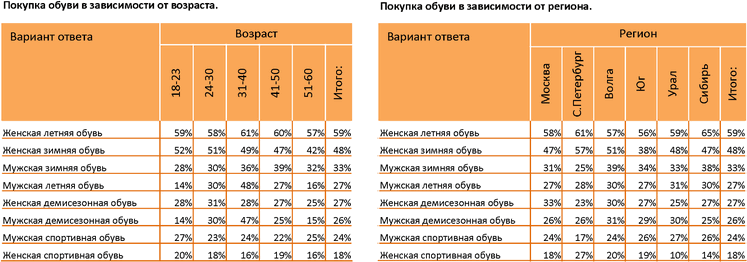

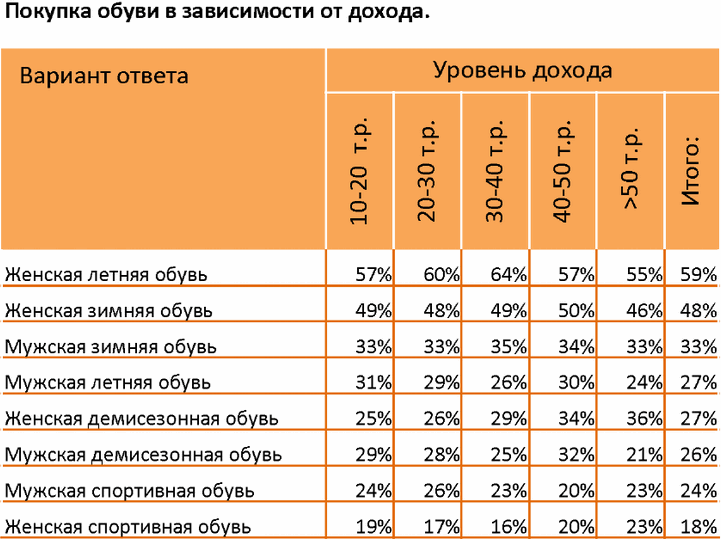

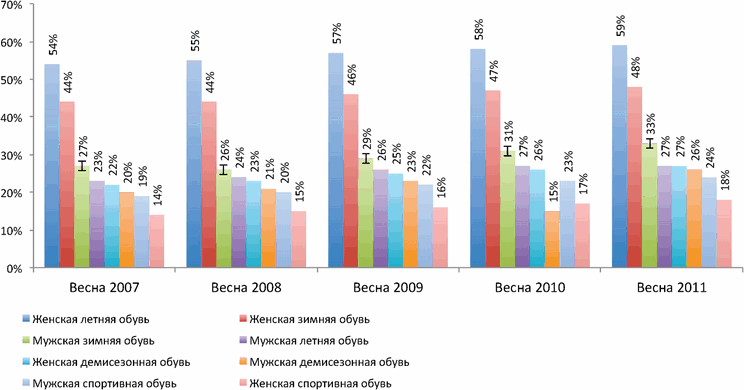

9-2. ПРИОБРЕТЕНИЕ ОБУВИ

Исследовательский вопрос:

«Что из обуви приобреталось Вами лично и членами Вашей семьи за последние 12 месяцев?»

Основные выводы:

В течение прошедших 12 месяцев средний класс проявлял заметно большую активность в сегменте женской обуви, чем мужской. Разница количества покупок в этих товарных группах достигает 40% в пользу женской обуви. Это вполне обоснованно, поскольку женщины более вовлечены в fashion индустрию по сравнению с мужчинами. На примере одежды это не так заметно, так как в сегментах деловой и спортивной одежды мужчины доминируют, и этим нивелируется общее преобладание женской аудитории на рынке.

Летняя обувь в целом более востребована, чем демисезонная. Этот эффект объясняется психологическим фактором. В течение весенне-летнего сезона люди находятся в более активной фазе, что стимулирует их к более пристальному вниманию к своей внешности, в том числе в вопросах одежды и обуви.

Диаграмма 9.2.1. Покупка обуви

Диаграмма 9.2.2. Покупка обуви

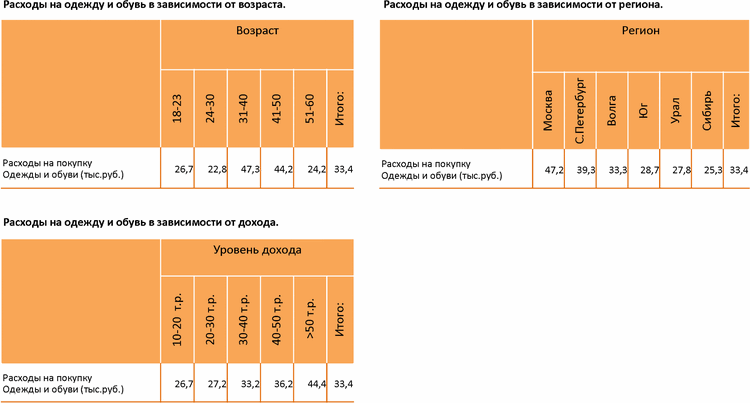

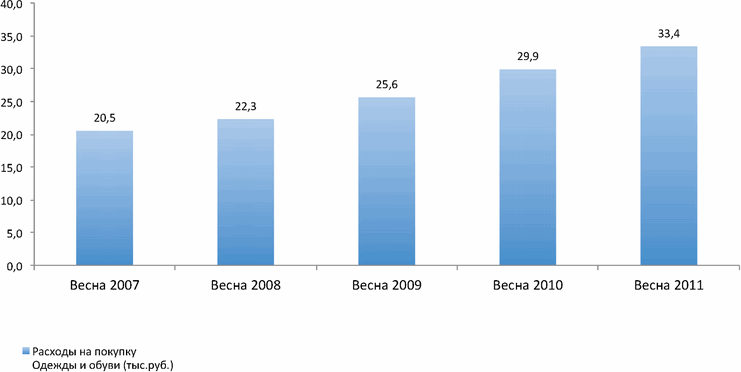

9-3. РАСХОДЫ НА ПОКУПКУ ОДЕЖДЫ И ОБУВИ

Исследовательский вопрос:

«Сколько денег потратила вся Ваша семья на покупку одежды и обуви за прошедшие 12 месяцев?»

Основные выводы:

За прошедшие 12 месяцев средние расходы семей российского среднего класса на покупку одежды и обуви составили 33400 рублей, или около 12000 рублей на одного человека. Годом ранее эта цифра составляла чуть менее 30000 рублей, что на 10% меньше нынешних данных. Пять лет назад домохозяйство тратило на одежду и обувь около 20500 рублей в год. Таким образом, за пять лет сумма расходов на эти цели выросла примерно на 60%.

Судя по количеству предметов одежды и обуви, приобретенных за прошедший год и за аналогичный период пять лет назад, вполне можно констатировать стагнацию рынка, поскольку изменения произошли только в ценовом выражении, и всего лишь в пределах статистической инфляции.

Диаграмма 9.3.1. Расходы на одежду и обувь

Диаграмма 9.3.2. Расходы на одежду и обувь

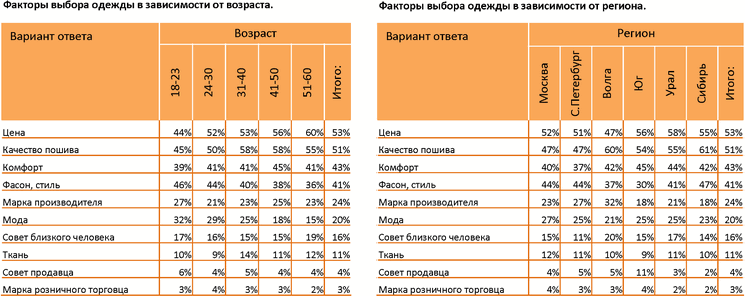

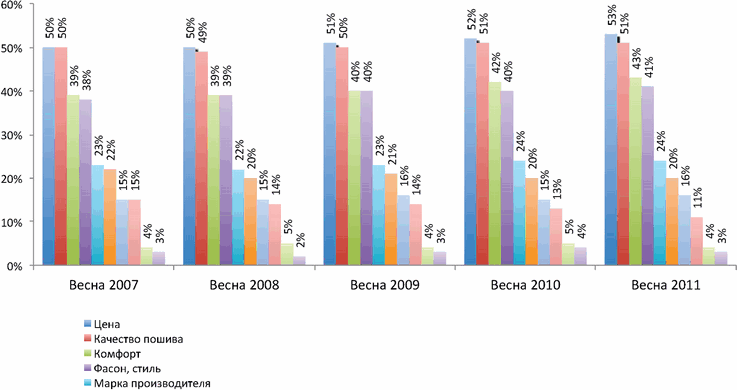

9-4. ФАКТОРЫ ВЫБОРА ОДЕЖДЫ

Исследовательский вопрос:

«Какие три фактора оказывают на Вас наибольшее влияние при выборе одежды?»

Основные выводы:

Цена на одежду остается для среднего класса важнейшим фактором ее выбора на протяжении многих лет. Более половины респондентов (53%) отмечают этот фактор среди наиболее важных при выборе одежды.

Качество пошива одежды практически не уступает по важности ценовому фактору. Его в ходе исследования упомянул каждый второй респондент. Важность этого фактора нарастает с увеличением возраста участников опроса.

Фасон одежды, ее соответствие моде и марка производителя более важны для женской части среднего класса. Для мужчин более весомое значение имеют советы близких людей или продавцов, чем для женщин.

Диаграмма 9.4.1. Факторы выбора одежды

Диаграмма 9.4.2. Факторы выбора одежды

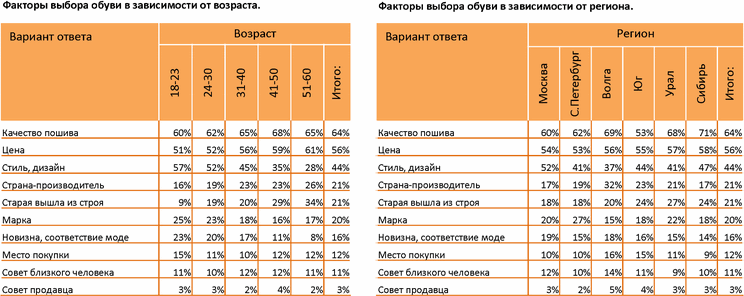

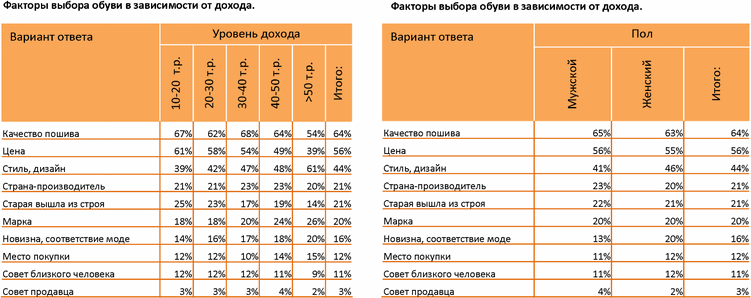

9-5. ФАКТОРЫ ВЫБОРА ОБУВИ

Исследовательский вопрос:

«Какие три фактора оказывают на Вас наибольшее влияние при выборе обуви?»

Основные выводы:

В отличие от одежды, при выборе обуви фактор качества пошива имеет более весомое значение, чем цена. Более 60% респондентов назвали этот фактор определяющим при покупке обуви. В то же время о цене как факторе выбора сказали всего 56% участников проведенного исследования.

Третьим важнейшим фактором выбора обуви участники опроса назвали стиль и дизайн обуви. Об этом заявили 44% респондентов. Другие перечисленные факторы не набрали и половины от этого числа.

Диаграмма 9.5.1. Факторы выбора обуви

Диаграмма 9.5.2. Факторы выбора обуви

РАЗВЛЕЧЕНИЯ

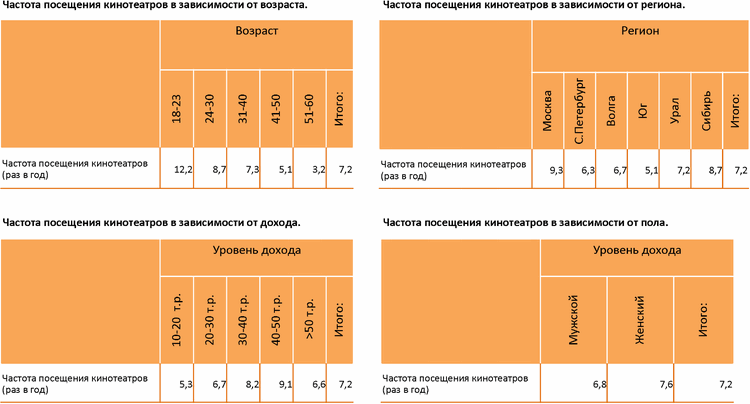

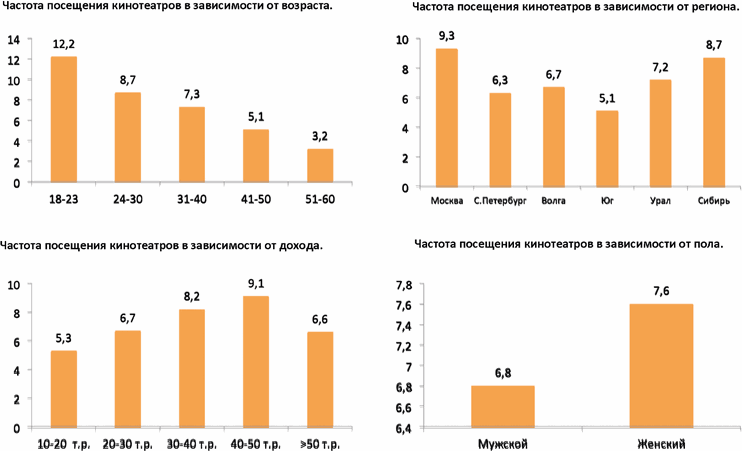

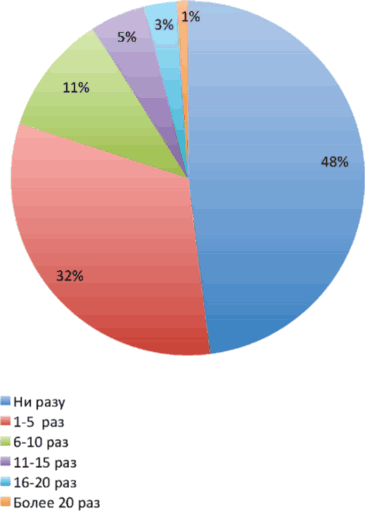

10-1. ПОСЕЩЕНИЕ КИНОТЕАТРОВ

Исследовательский вопрос:

«Сколько раз за последний год лично Вы были в кинотеатре?»

Основные выводы:

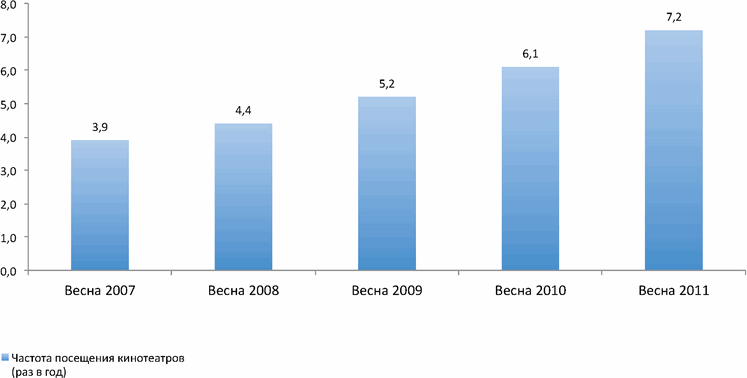

Кинотеатральная индустрия успешно развивается на протяжении последних десяти лет, вовлекая все больше и больше домохозяйств среднего класса. Сегодня средняя частота посещения кинотеатров в сегменте среднего класса превышает 7 раз в год, тогда как только пять лет назад этот показатель не достигал и 4 раз в год. В любые времена доступный кинематограф приходится к месту: и в плохие, в качестве утешения, и в хорошие, в качестве удовольствия.

Молодежь посещает кинотеатры почти в четыре раза активнее людей из старшей возрастной группы. Кроме этой тенденции можно отметить более активное увлечение кинотеатрами среди людей со средними доходами, в то время как низкодоходная групп не имеет возможности посещать кинотеатры чаще, а семьи с более высоким доходом не имеют на это желания.

Диаграмма 10.1.1. Частота посещения кинотеатров

Диаграмма 10.1.2. Частота посещения кинотеатров

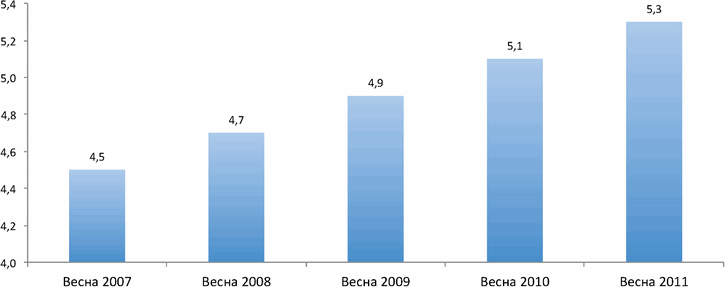

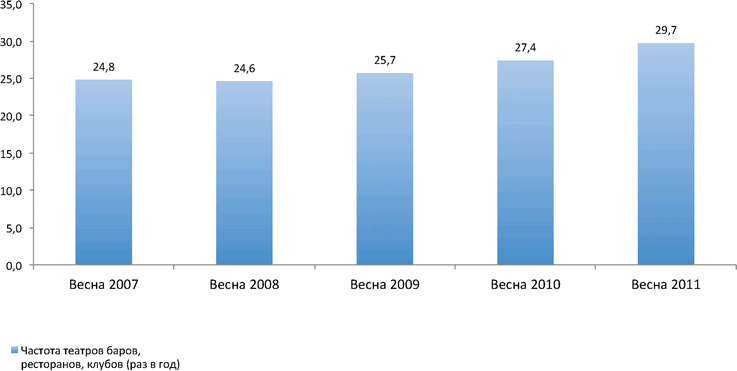

10-2. ПОСЕЩЕНИЕ ТЕАТРОВ, КОНЦЕРТОВ, ВЫСТАВОК, МУЗЕЕВ

Исследовательский вопрос:

«Сколько раз за последний год лично Вы были в театре, на концерте, на выставке или в музее?»

Основные выводы:

Посещение кинотеатров является наиболее популярным видом развлечений в сегменте среднего класса, и другие виды культурного досуга, такие как посещение театров, музеев, концертов и выставок, конкуренцию им составляют незначительную. Средняя частота посещения подобных мероприятий в сегменте среднего класса составляет 5,3 раза в год. Динамика этой цифры весьма незначительна: за последние пять лет частота посещения театров, выставок, концертов и музеев выросла всего на 18%.

Наиболее пассивны в рассматриваемом виде досуга молодые люди в возрасте до 23 лет, которые посещают такие мероприятия не чаще 4 раз в год. Также на этом рынке весьма пассивны люди с невысоким уровнем дохода: в группе с доходом 10-20 тысяч рублей в месяц на человека частота походов в театры и музеи, на выставки и концерты не превышает 3 раз в год.

Диаграмма 10.2.1.

Частота посещения театров, концертов, выставок, музеев

Диаграмма 10.2.2. Частота посещения театров, концертов, выставок, музеев

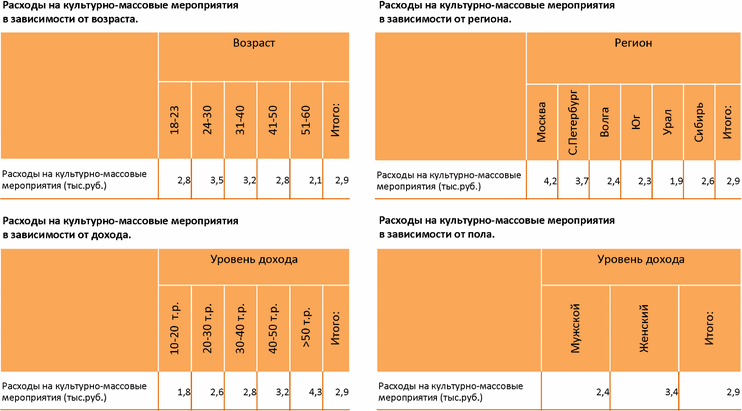

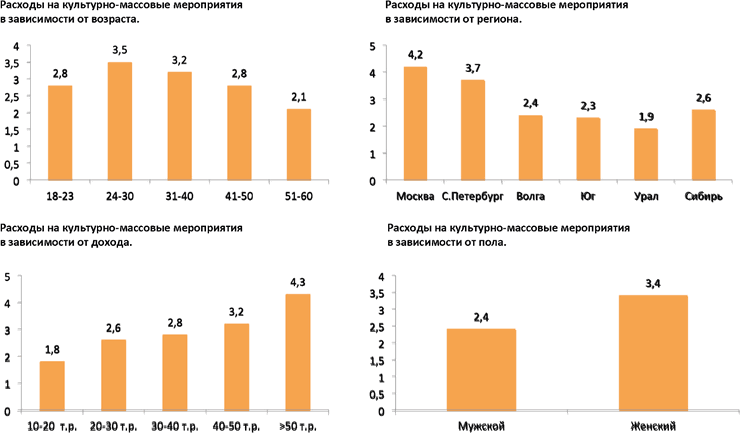

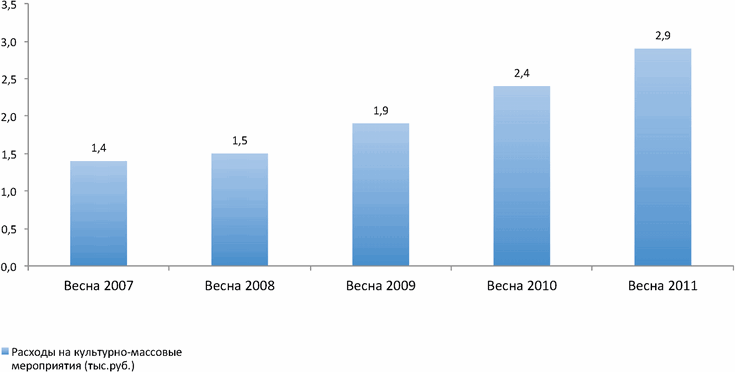

10-3. РАСХОДЫ НА КУЛЬТУРНО-МАССОВЫЕ МЕРОПРИЯТИЯ

Исследовательский вопрос:

«Сколько денег тратят все члены Вашей семьи на посещение культурно-массовых мероприятий (кино, театры, музеи, выставки, концерты, выставки) в среднем за месяц?»

Основные выводы:

Средняя сумма расходов в сегменте среднего класса на культурно-массовые мероприятия составляют сегодня порядка 2960 рублей на семью в месяц, или 1070 руб. на человека. За прошедший год расходы на эту статью увеличились на 22%, а за последние пять лет удвоились.

Более всего на сумму расходов на культурный досуг влияет фактор уровня дохода. В низкодоходной группе эти расходы составляют менее 1800 рублей в месяц, в высокодоходной - более 4300 рублей. Также резко отличаются от общей картины расходы на культурно-массовые мероприятия у москвичей, которые тратят на эти цели примерно 4200 рублей в месяц.

Диаграмма 10.3.1. Расходы на культурно-массовые мероприятия

Диаграмма 10.3.2. Расходы на культурно-массовые мероприятия

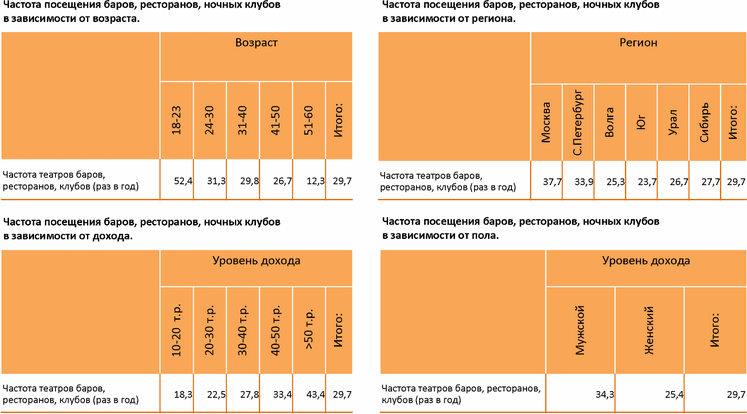

10-4. ПОСЕЩЕНИЕ БАРОВ, РЕСТОРАНОВ, НОЧНЫХ КЛУБОВ

Исследовательский вопрос:

«Сколько раз за последний год лично Вы были в барах, ресторанах, ночных клубах?»

Основные выводы:

Средняя частота посещения баров, ресторанов и ночных клубов в изучаемом сегменте составила за прошедший год порядка 30 раз. По сравнению с таким же периодом пятилетней давности частота походов по подобным заведениям в среднем классе выросла примерно на 20%. Наибольший вклад в рост интенсивности внесли представители молодежной аудитории.

Мужчины ведут себя на рынке «вечерних развлечений» значительно активнее, чем женщины. Также решающее значение на активность поведения среднего класса на этом рынке оказывает возрастной фактор. Молодежь посещает подобные заведения более чем вчетверо чаще по сравнению с представителями возрастной группы старше 50 лет.

Диаграмма 10.4.1. Частота посещения баров, ресторанов, ночных клубов

Диаграмма 10.4.2. Частота посещения баров, ресторанов, ночных клубов

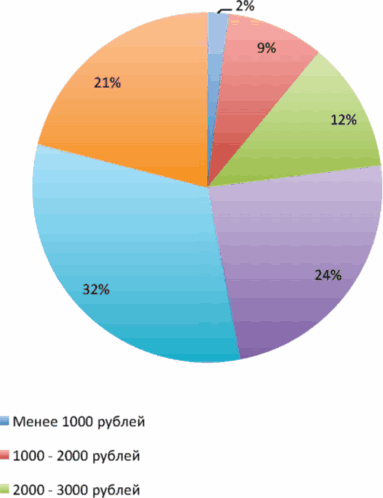

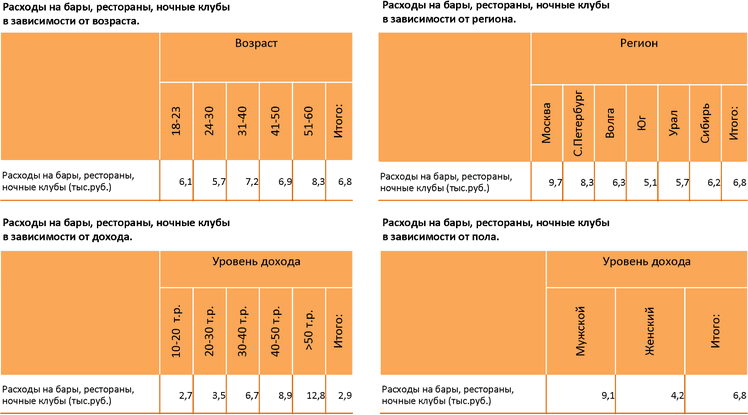

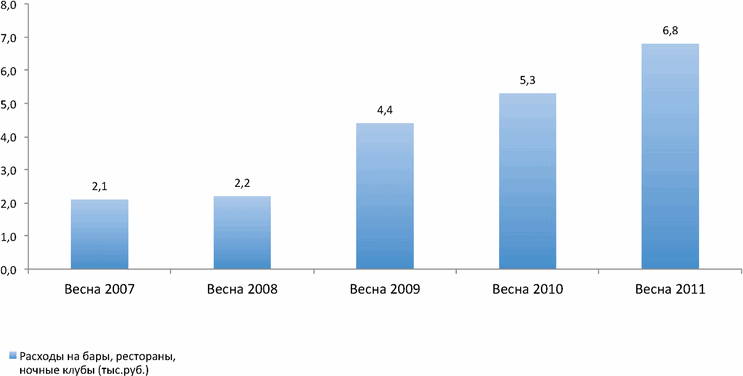

10-5. РАСХОДЫ НА БАРЫ, РЕСТОРАНЫ, НОЧНЫЕ КЛУБЫ

Исследовательский вопрос:

«Сколько денег тратят все члены Вашей семьи на посещение баров и ресторанов, ночных клубов, боулингов и других развлекательных заведений в среднем за месяц?»

Основные выводы:

Средняя сумма расходов на посещение баров, ресторанов ночных клубов в сегменте среднего класса составляет примерно 6800 рублей на семью в месяц. За последний год расходы на эти цели выросли более чем на четверть, а за прошедшие пять лет почти утроились.

Расходы на перечисленные цели в крайних доходных группах различаются более чем в пять раз. В группе с уровнем дохода от 10 до 20 тысяч рублей на человека в месяц эти расходы составляют 2700 рублей в месяц, а в высокодоходной группе (более 50 тысяч рублей) -12800 рублей.

Расходы жителей двух столиц также намного выше по сравнению с другими регионами России.

Диаграмма 10.5.1. Расходы на бары, рестораны, ночные клубы

Диаграмма 10.5.2. Расходы на бары, рестораны, ночные клубы

ТОВАРЫ ДЛИТЕЛЬНОГО ПОЛЬЗОВАНИЯ

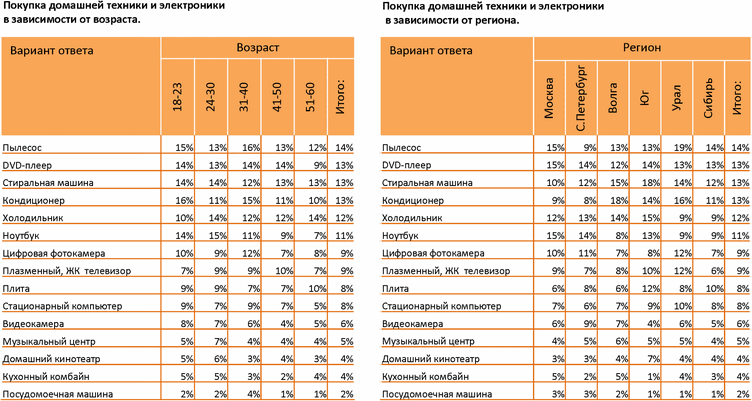

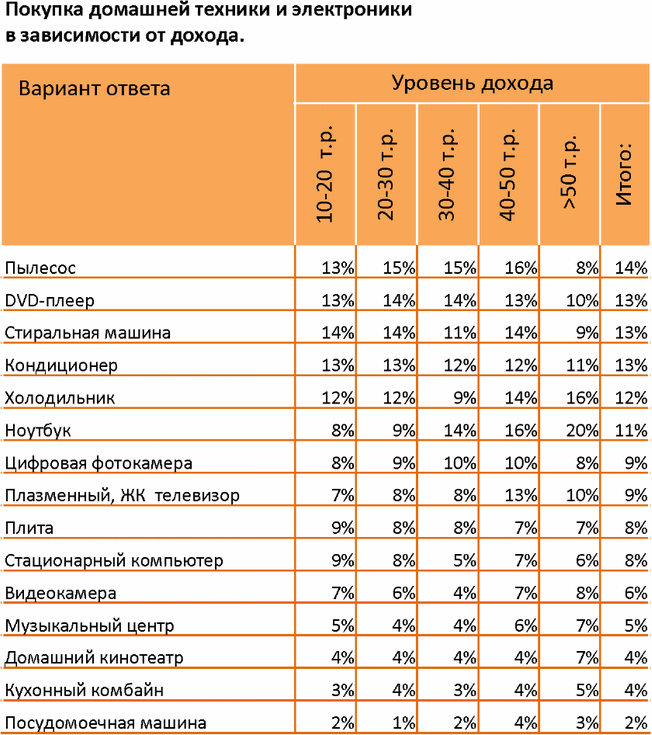

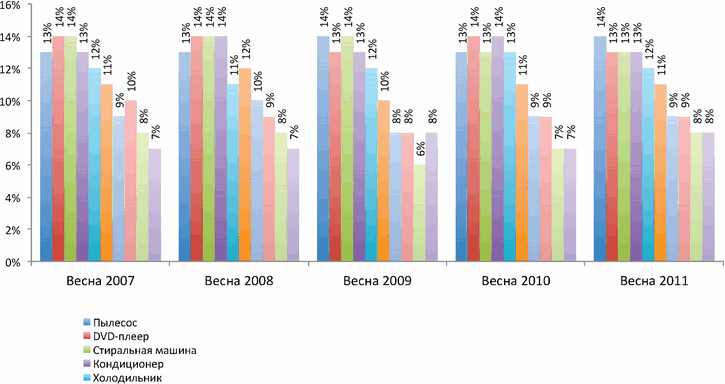

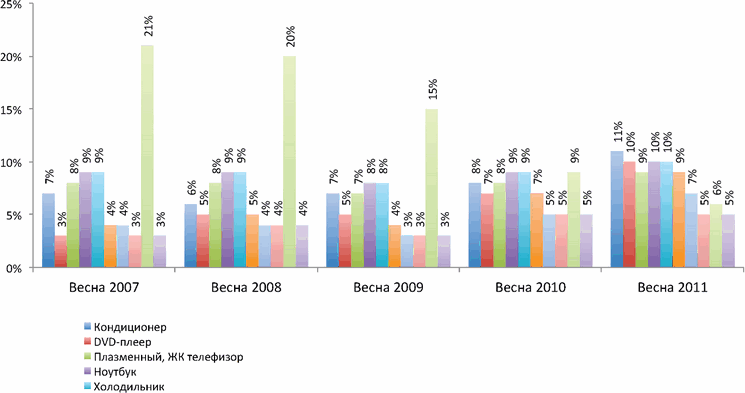

11-1. ПРИОБРЕТЕНИЕ ДОМАШНЕЙ ТЕХНИКИ И ЭЛЕКТРОНИКИ

Исследовательский вопрос:

«Какие из перечисленных предметов бытовой или компьютерной техники, домашней электроники были приобретены Вами лично и членами Вашей семьи за последние 12 месяцев?»

Основные выводы:

В 2010-2011 годах домохозяйства российского среднего класса продолжали обновлять свою домашнюю технику вслед за физическим или моральным устареванием имеющейся и появлением множества новинок на этом рынке. Технологические новшества приходят в эту отрасль ежегодно, и поддерживаемые обширной рекламой становятся лакомым кусочком для домохозяйств среднего класса.

Наиболее популярными покупками в сегменте среднего класса за прошедший год стали пылесосы, DVD-плееры, стиральные машины, кондиционеры. Наиболее высокую потребительскую активность на этом рынке традиционно проявляли молодые семьи, только формирующие свой быт.

Диаграмма 11.1.1. Покупка домашней техники и электроники

Диаграмма 11.1.2. Покупка домашней техники и электроники

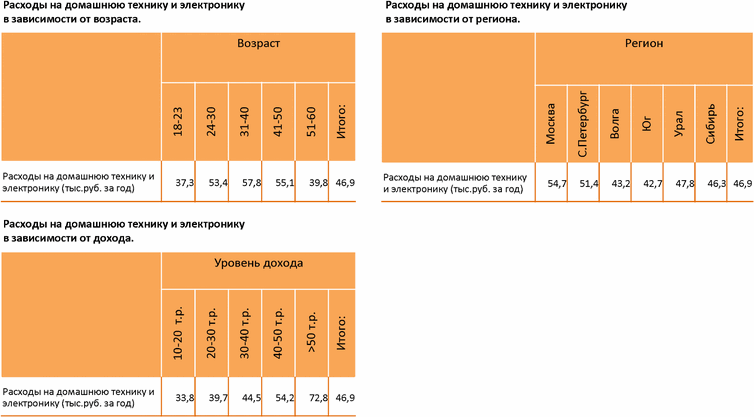

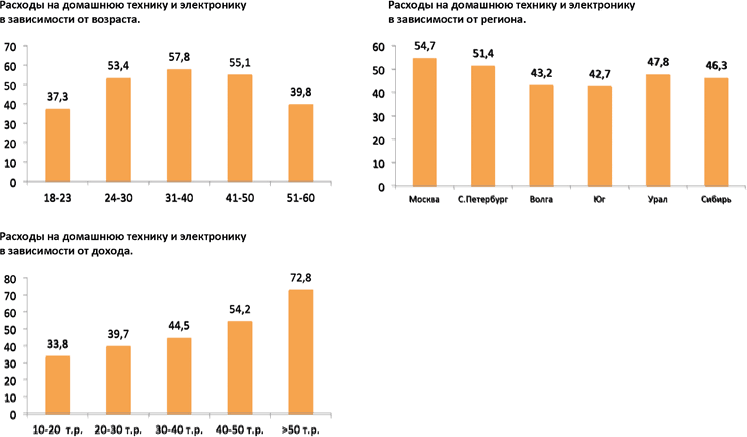

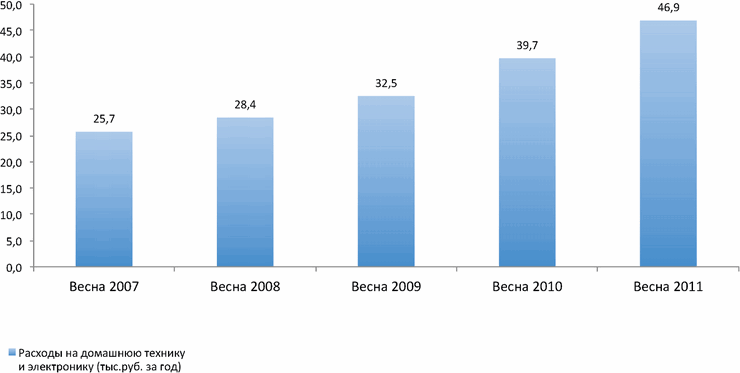

11-2. РАСХОДЫ НА БЫТОВУЮ ТЕХНИКУ И ЭЛЕКТРОНИКУ

Исследовательский вопрос:

«Сколько денег потратила Ваша семья за прошедшие 12 месяцев на приобретение домашней техники и электроники?»

Основные выводы:

В прошедшем году российский средний класс активно обновлял парк домашней техники, приобретая новинки. Средняя сумма затрат на эти цели в сегменте среднего класса составили около 46900 рублей за прошедшие 12 месяцев на одну семью. По сравнению с предыдущим годом эта сумма выросла примерно на 18%, а за пять последних лет увеличилась на 80%. Это не самый внушительный рост среди розничных рынков. Рынок бытовой техники и электроники стагнировал в течение двух лет глобального экономического кризиса. Именно поэтому динамика роста за пять лет выглядит слабо.

Семьи с высоким уровнем дохода потребляли технику для дома значительно активнее других доходных групп. Также более заметными на этом рынке были семьи, состоящие из людей среднего возраста (31-40 лет).

Диаграмма 11.2.1. Расходы на домашнюю технику и электронику

Диаграмма 11.2.2. Расходы на домашнюю технику и электронику

11-3. ПЛАНЫ ПО ПРИОБРЕТЕНИЮ ДОМАШНЕЙ ТЕХНИКИ И ЭЛЕКТРОНИКИ

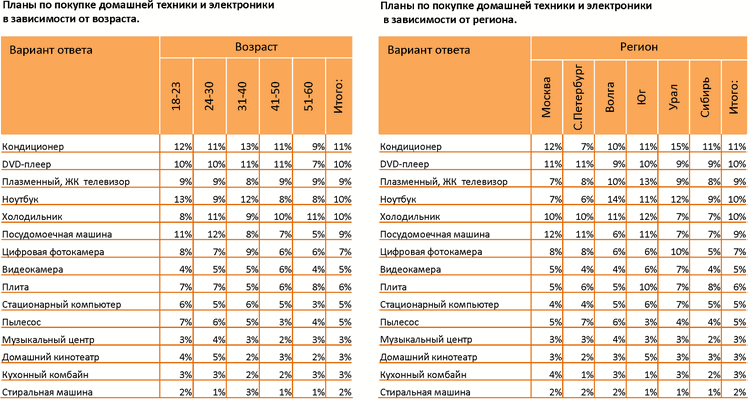

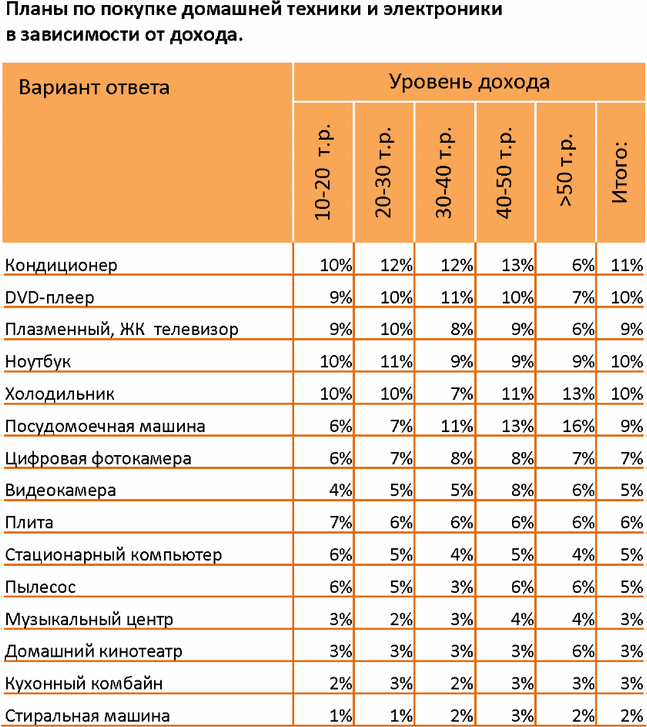

Исследовательский вопрос:

«Какие из перечисленных предметов бытовой или компьютерной техники, домашней электроники Вы планируете приобрести в течение ближайших 12 месяцев?»

Основные выводы:

Структура рейтинга планируемых к покупке предметов бытовой техники и электроники отличается от того, что приобретали представители среднего класса. Теперь они устремлены приобретать кондиционеры (что не удивительно после лета 2010 года), DVD-плееры, плоские телевизоры, ноутбуки.

Диаграмма 11.1.1. Планы по покупке домашней техники и электроники

Диаграмма 11.1.2. Планы по покупке домашней техники и электроники

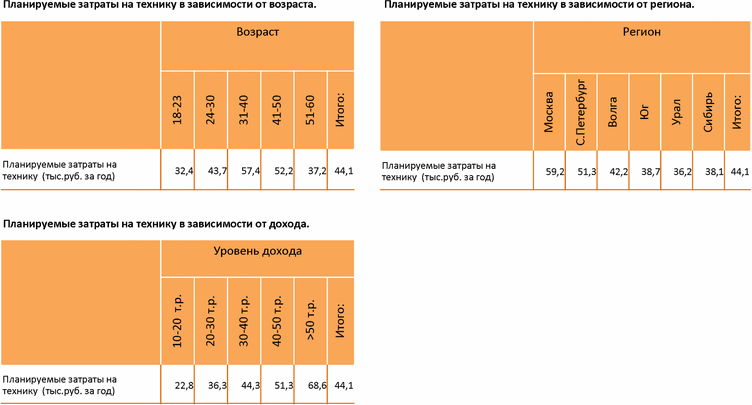

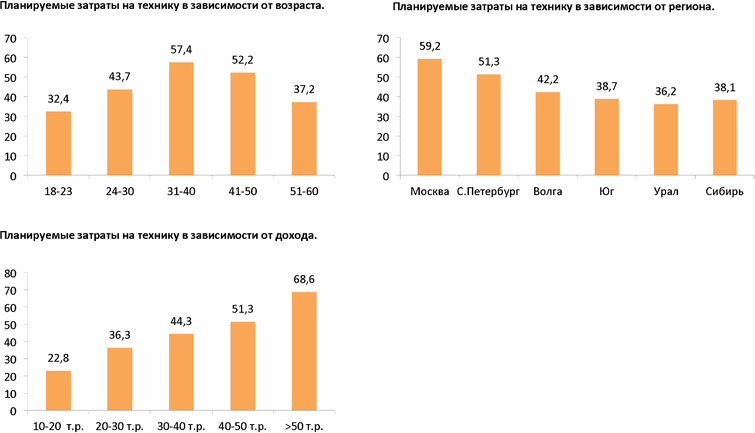

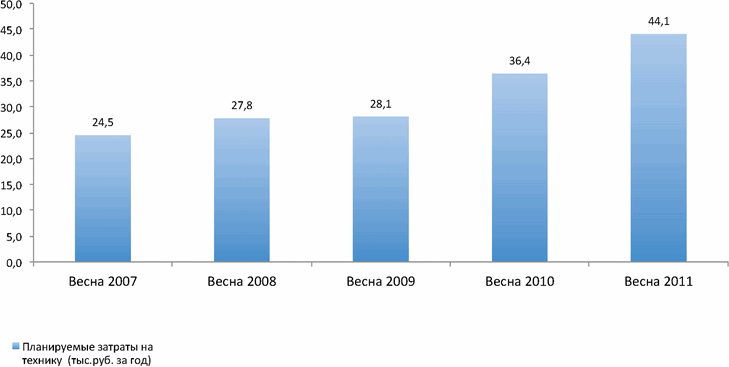

11-4. ПЛАНИРУЕМЫЕ ЗАТРАТЫ НА ТЕХНИКУ

Исследовательский вопрос:

«Сколько денег Вы планируете потратить на бытовую технику и электронику в течение ближайших 12 месяцев?»

Основные выводы:

Семьи среднего класса планируют сделать некоторые приобретения домашней техники в ближайшее время, и ориентировочно представляют себе, на какую сумму могут себе позволить это сделать. Средняя сумма прогнозируемых затрат на покупку бытовой техники и электроники составляет порядка 44100 рублей на одну семью.

В ракурсе планируемых расходов на домашнюю технику наблюдаются те же тенденции, что и в фактическом потреблении. Высокодоходная группа планирует потратить на эти цели втрое больше, чем аудитория с низкими доходами. Москвичи считают, что потратят больше, чем жители других регионов. Основными покупателями техники будут зрелые семьи, в возрасте от 30 до 50 лет.

Диаграмма 11.4.1. Планируемые затраты на технику

Диаграмма 11.4.2. Планируемые затраты на технику

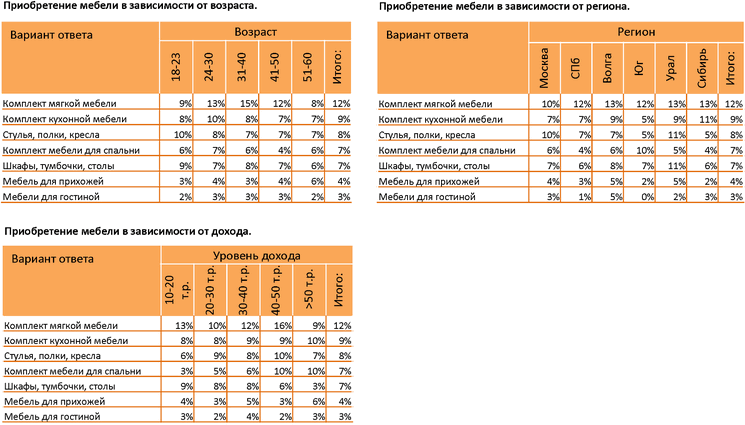

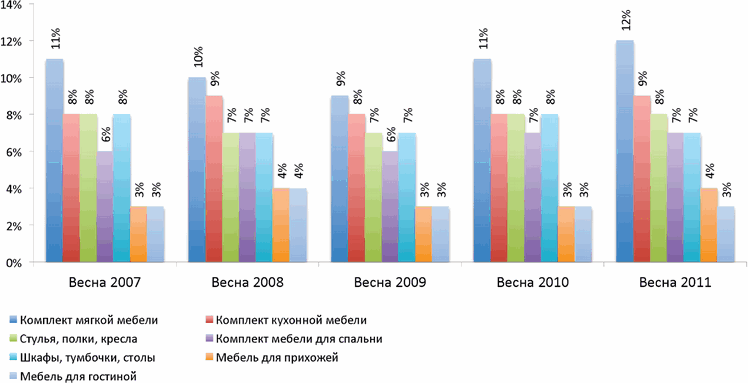

11-5. ПРИОБРЕТЕНИЕ МЕБЕЛИ

Исследовательский вопрос:

«Какие из перечисленных предметов или комплектов мебели были приобретены Вами лично и членами Вашей семьи за последние 12 месяцев?»

Основные выводы:

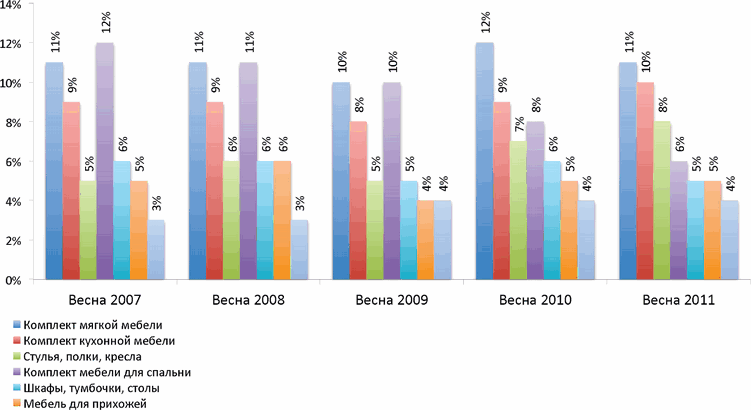

Мягкая мебель подвержена наиболее быстрому износу, поэтому из года в год этот тип мебели наиболее востребован в структуре среднего класса. Примерно 12% семей этого сегмента приобрели мягкую мебель в течение последних 12 месяцев.

Следует отметить, что рынок мебели в натуральном выражении практически не растет на протяжении многих лет. Это обоснованно относительным затишьем на рынке недвижимости. Энергии потребности в мебели в целях обновления недостаточно для того, чтобы придать рынку достаточную динамику.

Диаграмма 11.5.1. Приобретение мебели

Диаграмма 11.5.2. Приобретение мебели

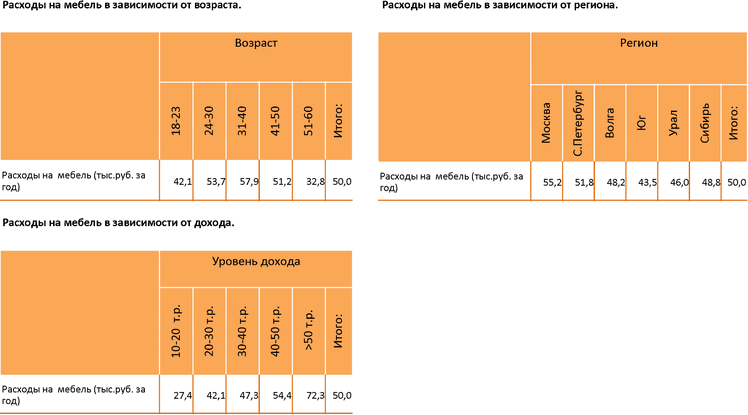

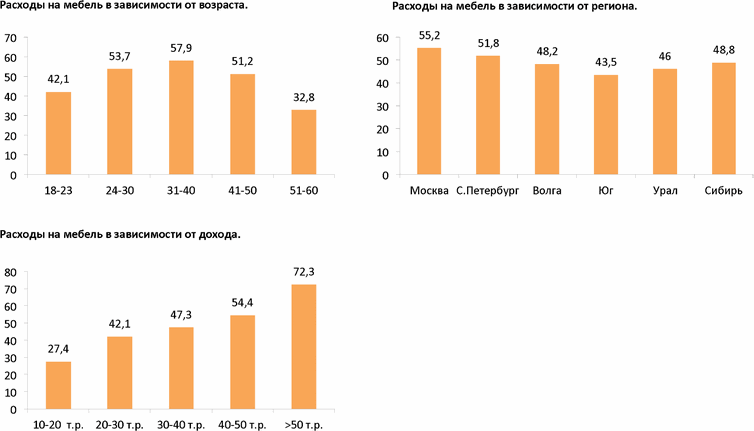

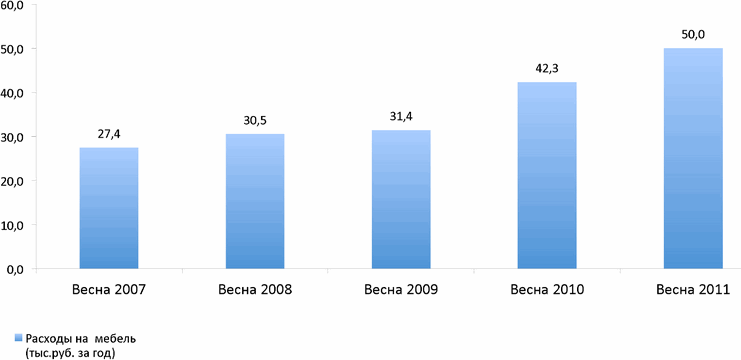

11-6. РАСХОДЫ НА МЕБЕЛЬ

Исследовательский вопрос:

«Сколько денег потратила Ваша семья за прошедшие 12 месяцев на приобретение мебели?»

Основные выводы:

Средние расходы на приобретение мебели в сегменте российского среднего класса составили за прошедший год сумму порядка 50000 рублей из расчета на одну семью. Около 60% изучаемой аудитории потратили за год на мебель от 30 до 100 тысяч рублей. Только 16% семей тратили на мебель меньше 20 тысяч рублей.

Увеличение уровня дохода закономерно увеличивает расходы семей на приобретение мебели. В сегменте среднего класса с доходом свыше 50000 рублей на человека в месяц годовые расходы на мебель почти вдвое выше, чем в низкодоходной группе.

Диаграмма 11.6.1. Расходы на мебель

Диаграмма 11.6.2. Расходы на мебель

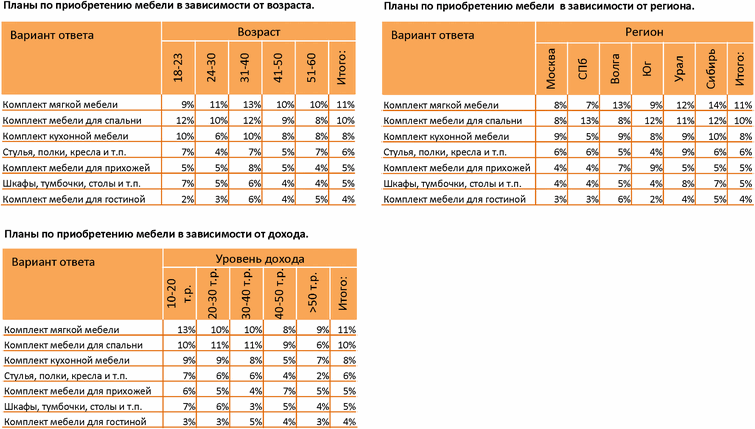

11-7. ПЛАНЫ ПО ПРИОБРЕТЕНИЮ МЕБЕЛИ

Исследовательский вопрос:

«Что из перечисленных предметов или комплектов мебели Вы планируете приобрести в течение ближайших 12 месяцев?»

Основные выводы:

Возможно, в течение ближайших 12 месяцев каждая десятая семья российского среднего класса приобретет комплект мягкой мебели. Такая же доля домохозяйств планирует купить кухонную мебель. В целом каждая вторая семья среднего класса планирует купить в предстоящем году что-либо из мебели.

Диаграмма 11.7.1. Планы по приобретению мебели

Диаграмма 11.7.2. Планы по приобретению мебели

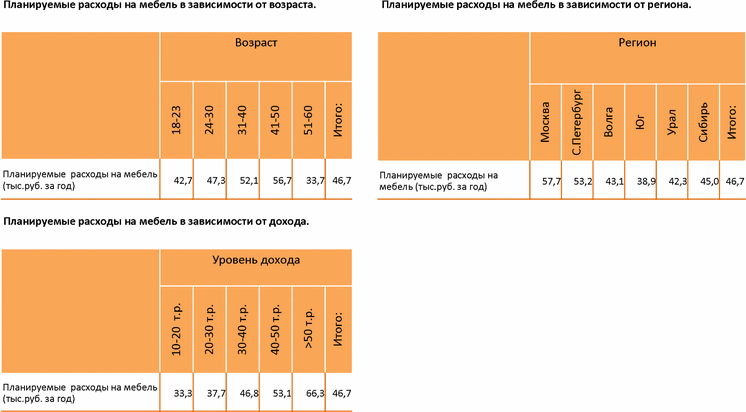

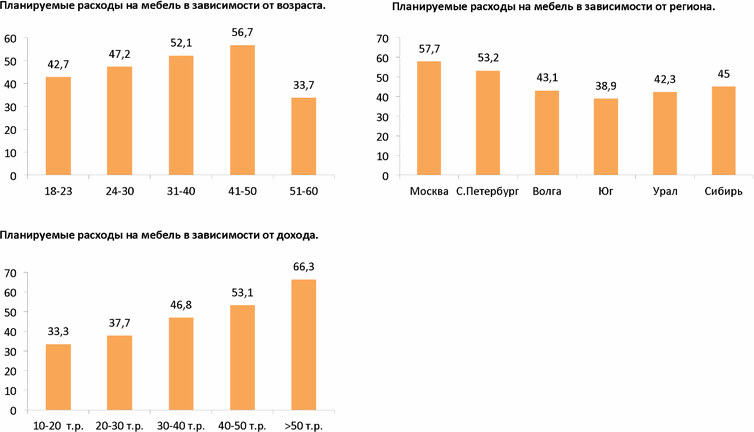

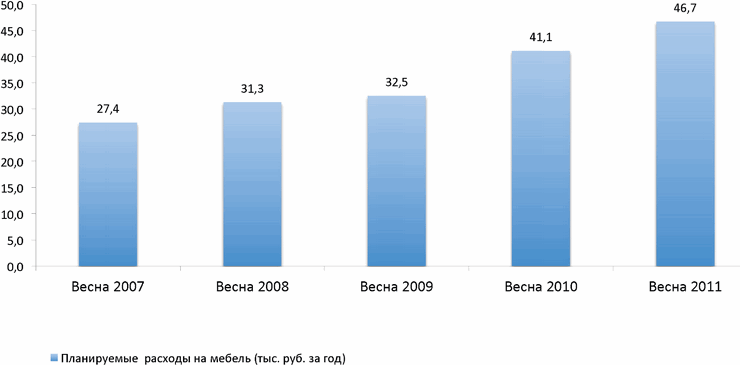

11-8. ПЛАНИРУЕМЫЕ РАСХОДЫ НА МЕБЕЛЬ

Исследовательский вопрос:

«Сколько денег Вы планируете потратить на приобретение мебели в течение ближайших 12 месяцев?»

Основные выводы:

Планируемые расходы среднего класса на покупку мебели в ближайшие 12 месяцев чуть ниже фактических затрат за прошедший год. В среднем, из расчета на одно домохозяйство, средний класс планирует потратить на приобретение предметов и комплектов мебели около 46700 рублей.

Как и в случае с другими предметами длительного пользования, планируемые расходы во многом зависят от уровня доходов домохозяйств, а также от стадии жизненного цикла семьи. Наиболее обширные планы по покупке мебели строят семьи, находящиеся на стадии развития: молодожены, пары с маленькими детьми, только начинающие или продолжающие активно обустраивать свое жилище. Конечно, мебель в этом аспекте играет ни чуть не меньшее значение, чем бытовая техника и электроника.

Диаграмма 11.6.1. Планируемые расходы на мебель

Диаграмма 11.8.2. Планируемые расходы на мебель

ОТДЫХ И ПУТЕШЕСТВИЯ

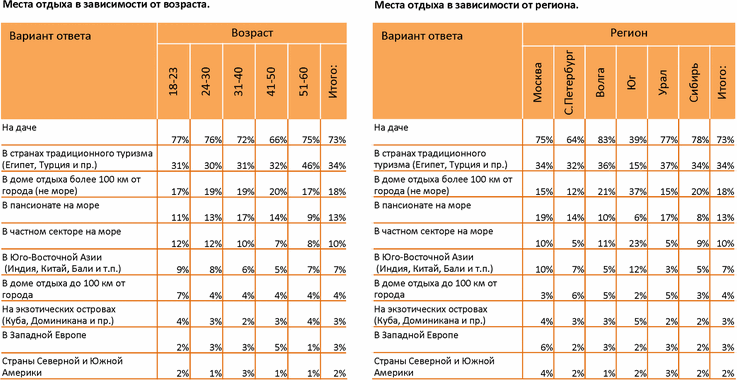

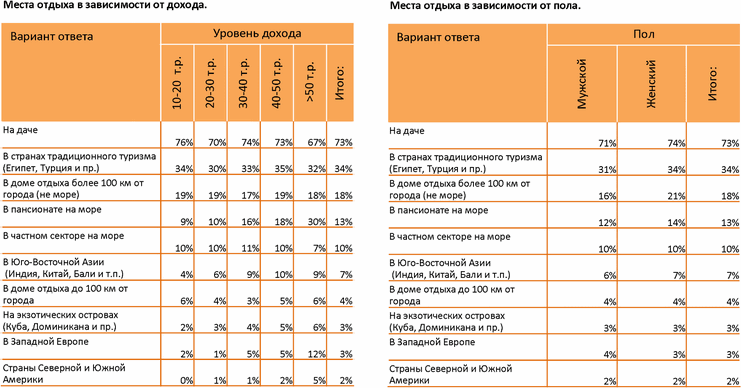

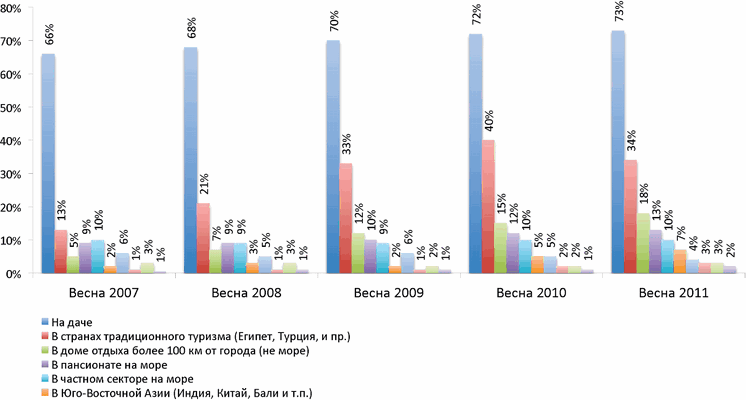

12-1. МЕСТА ОТДЫХА

Исследовательский вопрос:

«В каких местах Вы лично отдыхали за последние 12 месяцев?»

Основные выводы:

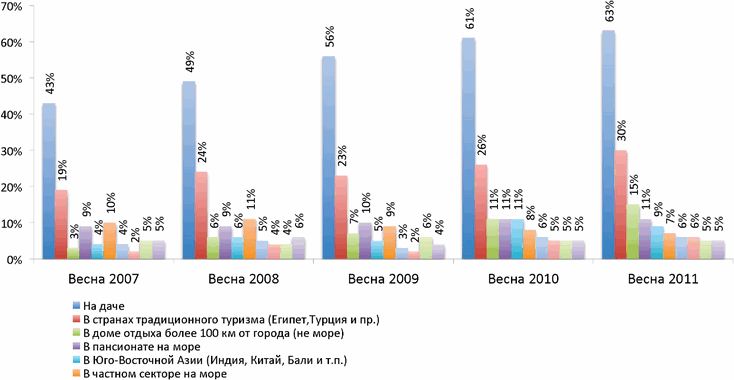

Дачный отдых остается одним из самых популярных способов проведения длительного досуга в среде российского среднего класса. Около трех четвертей (73%) представителей этого социального слоя отдыхали или гостили на собственных или арендованных дачах в течение последних 12 месяцев. Но, несмотря на то, что доля «дачников» в структуре среднего класса не падает на протяжении многих лет, стиль проведения отдыха в общем становиться более искушенным. Например, растет доля людей, посетивших курорты стран Юго-Восточной Азии (с 2% в 2007 году до 7% на сегодня). Также растет количество людей, побывавших на различных экзотических островах. Напротив, доля любителей стран традиционного для россиян туризма (Турция, Египет, Болгария и прочих) в прошедшем году сократилась на 6 процентных пунктов, очевидно из-за событий в Египте.

Диаграмма 12.1.1. Места отдыха

Диаграмма 12.1.2. Места отдыха

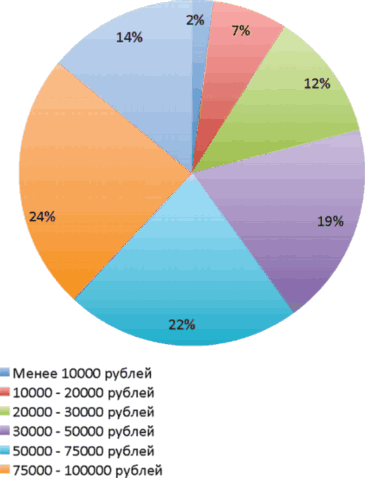

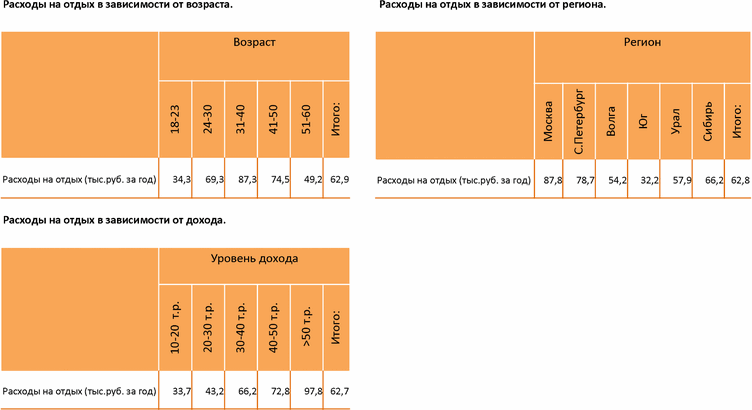

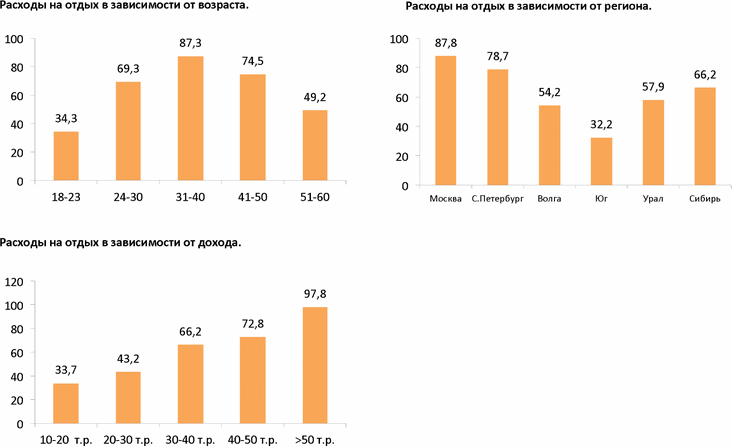

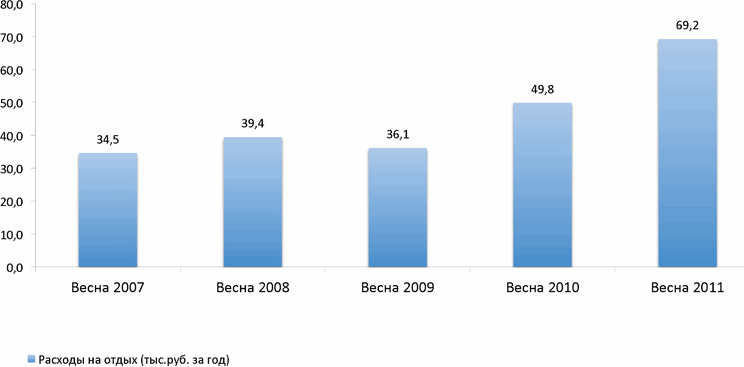

12-2. РАСХОДЫ НА ОТДЫХ

Исследовательский вопрос:

«Сколько денег, приблизительно, потратила Ваша семья за прошедшие 12 месяцев на туризм и путешествия?»

Основные выводы:

Средние расходы на туризм и путешествия в сегменте российского среднего класса составили за прошедший год около 63000 рублей из расчета на одну семью. Более трети домохозяйств (38%) потратили за год на отдых более 75000 рублей, в то время как менее 10000 рублей на отдых потратили только 14% респондентов.

Закономерно, что наибольшие суммы на отдых тратили представители высокодоходной группы, с уровнем ежемесячного дохода более 50000 рублей на человека, избирая в основном дорогостоящие поездки за границу России: в Юго-Восточную Азию, страны Северной и Южной Америки, экзотические острова. Домохозяйства с низким уровнем дохода выбирают в лучшем случае российские курорты, дома отдыха и дачный досуг.

Диаграмма 12.2.1. Расходы на отдых

Диаграмма 12.2.2. Расходы на отдых

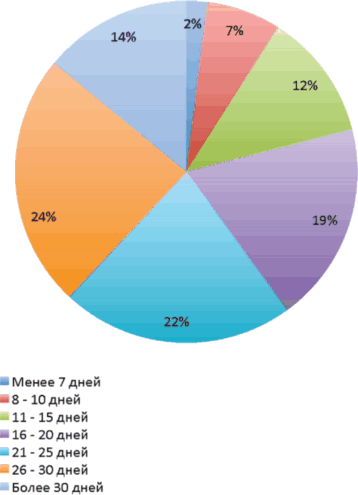

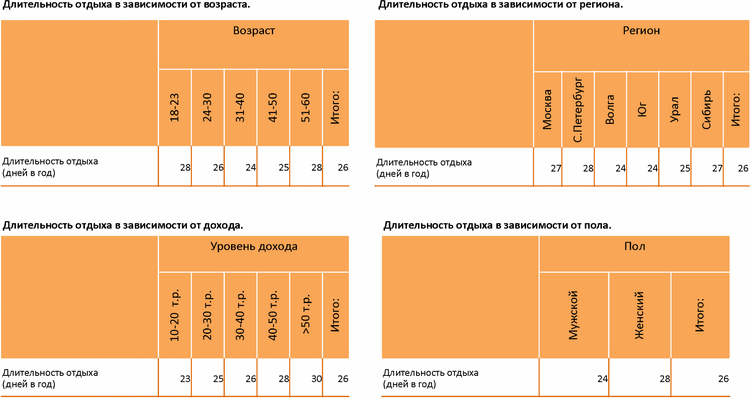

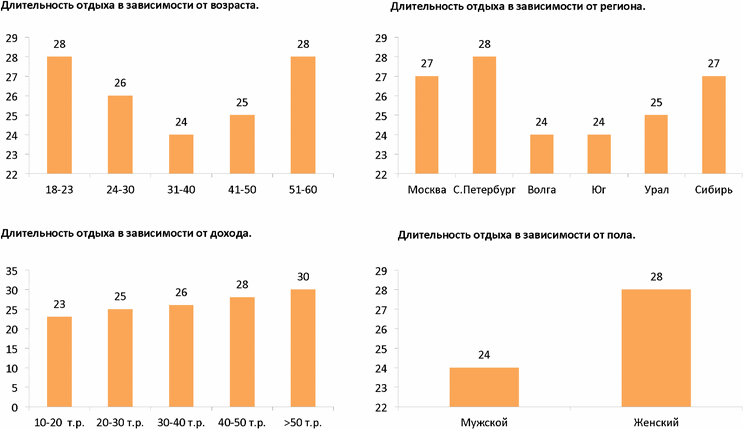

12-3. ДЛИТЕЛЬНОСТЬ ОТДЫХА

Исследовательский вопрос:

«Сколько дней, приблизительно, лично Вы отдыхали в домах отдыха, пансионатах, на российских и зарубежных курортах, на дачах и в других местах отдыха в общей сложности за прошедшие 12 месяцев (не считая выходных и праздничных дней)?»

Основные выводы:

За прошедший год представителям среднего класса удалось отдохнуть, в среднем, в течение 26 дней. В течение последних пяти лет эта цифра колебалась в диапазоне 22-27 дней, но принципиально не менялась. Поскольку большинство людей в изучаемой группе заняты на постоянной работе по найму, она в целом зависима от условий трудового законодательства.

Более занятым мужчинам удалось отдохнуть только 22 дня, тогда как женщины отдыхали в среднем 28 дней. В Москве и Санкт-Петербурге длительность отдыха была на пару дней больше, чем в других регионах.

Диаграмма 12.3.1. Длительность отдыха

Диаграмма 12.3.2. Длительность отдыха

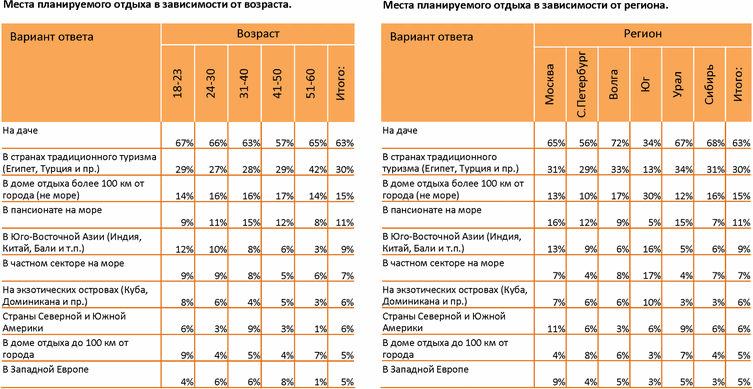

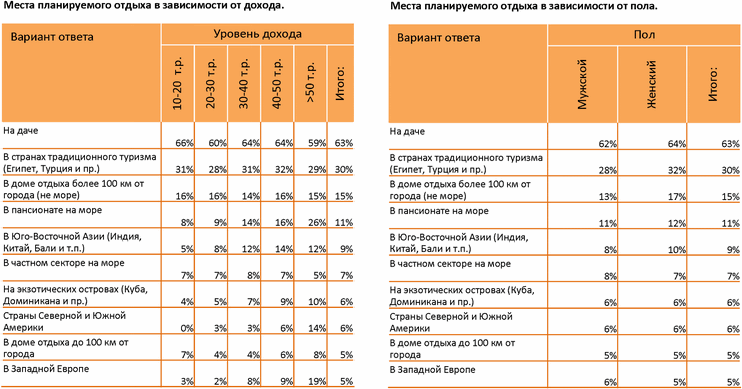

12-4. МЕСТА ПЛАНИРУЕМОГО ОТДЫХА

Исследовательский вопрос:

«Где Вы планируете отдохнуть в течении ближайших 12 месяцев?»

Основные выводы:

Планы представителей среднего класса на организацию отдыха в течение следующих 12 месяцев мало чем отличаются от фактической структуры предпочтенных мест отдыха за последний год. Несколько меньшая доля респондентов, по сравнению с фактической картиной, собирается проводить досуг на даче. Как обычно, участники опроса строят более смелые планы на отдых, например поездки на экзотические острова, в страны Юго-Восточной Азии и Америки. Но, из года в год не все из этих планов сбываются. Прошлой весной, например, в Юго-Восточную Азию планировали поехать 11% респондентов, принявших участие в исследовании, но осуществили свои планы только 7%. А на островах побывали только 3% участников опроса, хотя такие планы на прошедший год строили 6%.

Диаграмма 12.4.2. Места планируемого отдыха

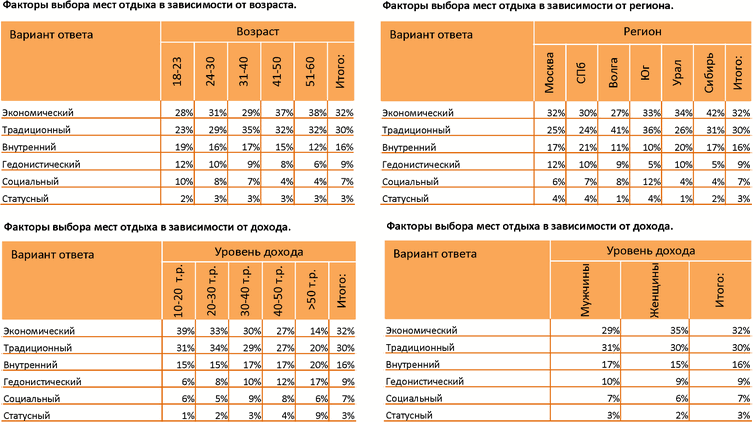

12-5. ФАКТОРЫ ВЫБОРА МЕСТ ОТДЫХА

Исследовательский вопрос:

«Каким из перечисленных мотивов Вы руководствуетесь при выборе места отдыха?»

Основные выводы:

В процессе выборе мест отдыха для себя и своих семей «средние русские» руководствуются различными факторами, среди которых сегодня главенствуют экономический (его называют 32% респондентов) и традиционный (30%). Руководствуясь экономическим мотивом, люди выбирают бюджетный отдых, который позволяет за небольшие средства поменять обстановку и отвлечься от работы. При этом качество такого путешествия ставится на второй план. Традиционным мотивом ведомы консерваторы, не привыкшие что-то менять в своей жизни, видящие в собственном опыте гарантии покоя, того или иного уровня качества отдыха.

Следует отметить, что влияние экономического фактора за последние пять лет значительно укрепилось (с 26% в 2007 году до 32% сегодня).

Диаграмма 12.5.1. Факторы выбора мест отдыха

Диаграмма 11.5.2. Факторы выбора мест отдыха

МЕДИЦИНСКИЕ УСЛУГИ

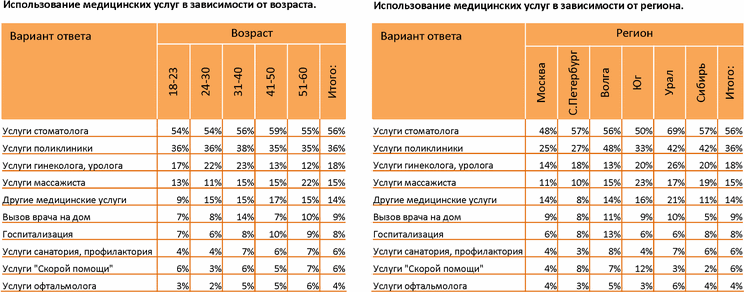

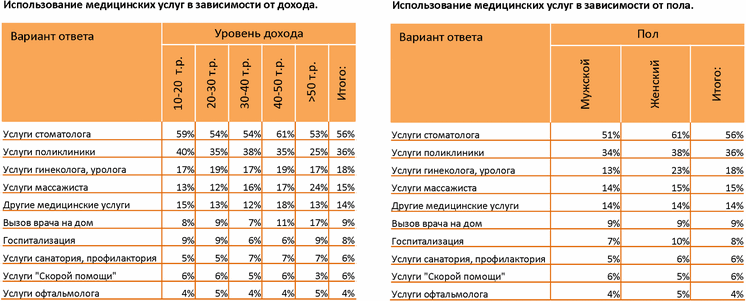

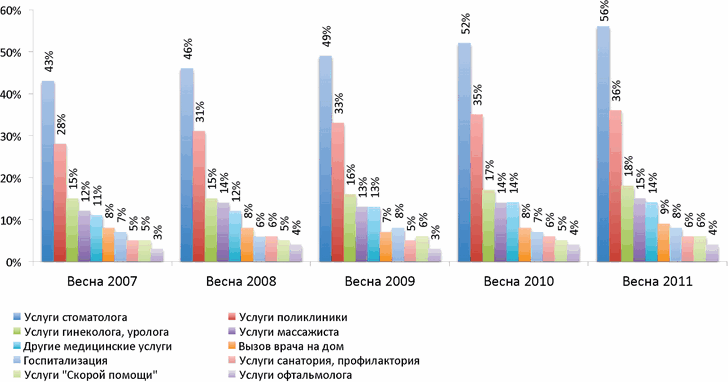

13-1. ИСПОЛЬЗОВАНИЕ МЕДИЦИНСКИХ УСЛУГ

Исследовательский вопрос:

«Приходилось ли Вам лично или членам Вашей семьи за последние 12 месяцев оплачивать какие-либо медицинские услуги?»

Основные выводы:

Медицинские услуги постепенно становятся все более востребованными в среде среднего класса. Связано это, конечно, не с ухудшением состояния здоровья, но со стремлением людей поддерживать себя в хорошей форме, выглядеть привлекательно. Если пять лет назад услугами стоматолога за год успевали воспользоваться около 43% представителей среднего класса, то сегодня доля пациентов стоматологических клиник в структуре этого сегмента составляет уже 53%. Платными услугами массажистов тогда пользовались около 10% участников опроса, сегодня уже более 15%.

К сожалению, обязательными медицинскими услугами сегодня представители российского среднего класса также пользуются чаще. В целом вектор здоровья людей заставляет настораживаться.

Диаграмма 13.1.1. Использование медицинских услуг

Диаграмма 13.1.2. Использование медицинских услуг

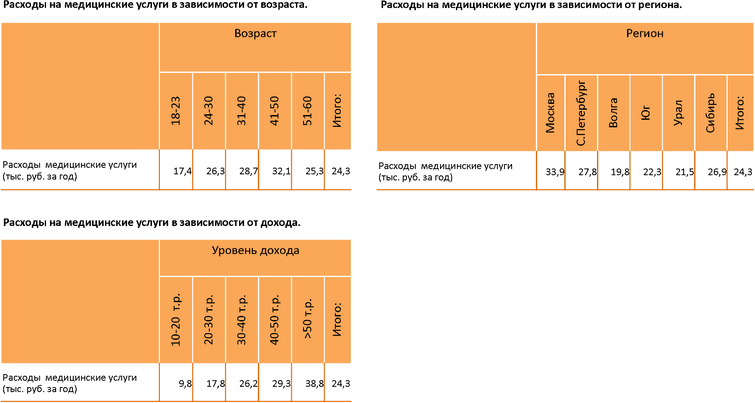

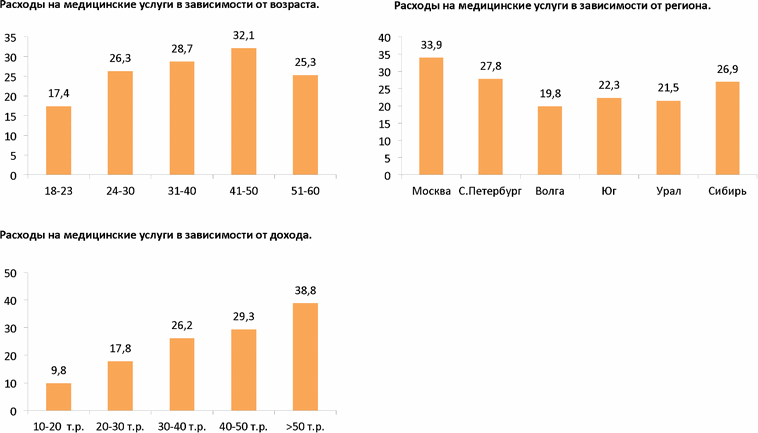

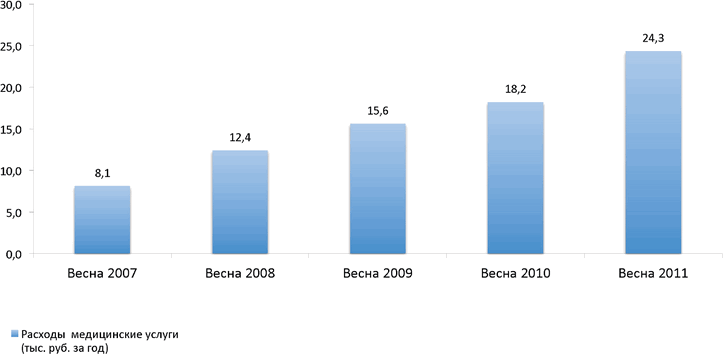

13-2. РАСХОДЫ НА МЕДИЦИНСКИЕ УСЛУГИ

Исследовательский вопрос:

«Сколько денег, приблизительно, потратила Ваша семья за прошедшие 12 месяцев на оплату медицинских услуг?»

Основные выводы:

Средние расходы на медицинские услуги в структуре среднего класса составили в прошедшем году 24300 рублей. Пять лет назад средний класс тратил на такие услуги втрое меньше, а год назад эта сумма была на 25% меньше.

Как и в случае с любыми другими статьями расходов, представители высокодоходной группы отличались наиболее внушительными тратами на медицинские услуги, оставив на эти цели в 2,5 раза больше денег, чем семьи с низким доходом.

Диаграмма 13.2.1. Расходы на медицинские услуги

Диаграмма 13.2.2. Расходы на медицинские услуги

ОБРАЗОВАТЕЛЬНЫЕ УСЛУГИ

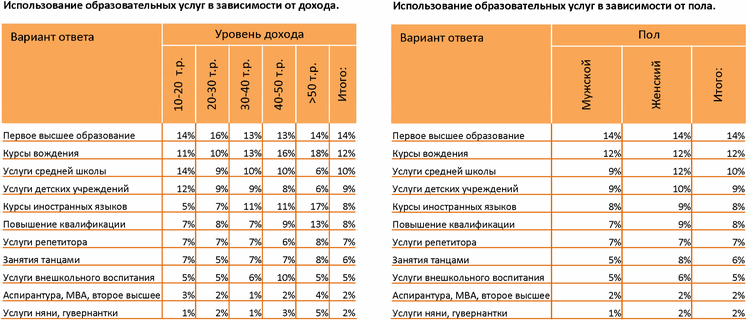

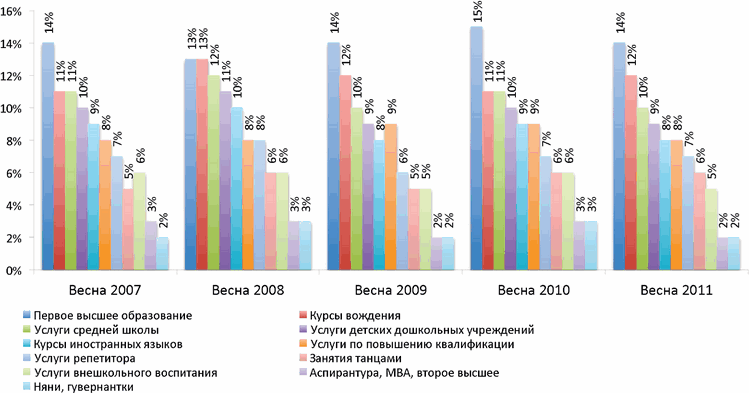

14-1. ИСПОЛЬЗОВАНИЕ ОБРАЗОВАТЕЛЬНЫХ УСЛУГ

Исследовательский вопрос:

«Приходилось ли Вам лично или членам Вашей семьи за последние 12 месяцев оплачивать какие-либо услуги, связанные с обучением или получением образования?»

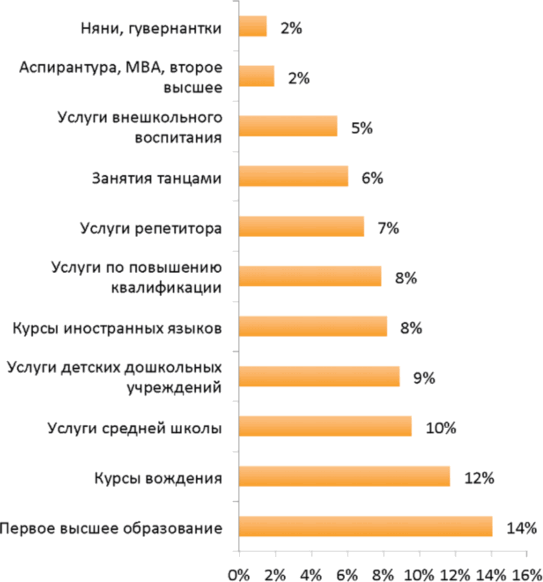

Основные выводы:

Среди платных образовательных услуг, полученных представителями среднего класса, наибольшей популярностью пользовалось получение первого высшего образования, в большинстве своем - для детей отроческого возраста. Также большим спросом пользовались услуги водительских курсов автошкол.

К числу платных респонденты так же отнесли услуги общеобразовательных школ, дошкольных учреждений. Здесь имеются в виду «вступительные взносы», без которых сегодня невозможно устроить детей в структуру начального образования.

Диаграмма 14.1.1. Использование образовательных услуг

Диаграмма 14.1.2. Использование образовательных услуг

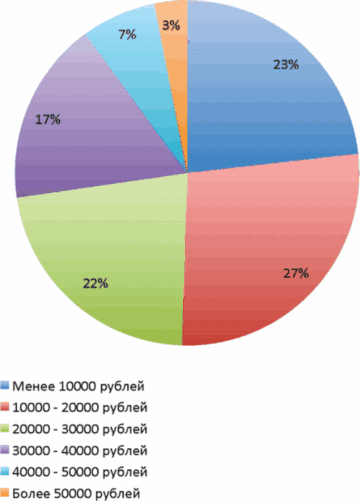

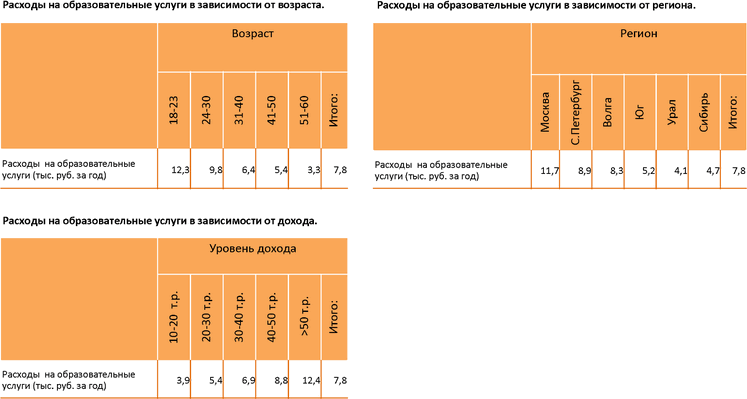

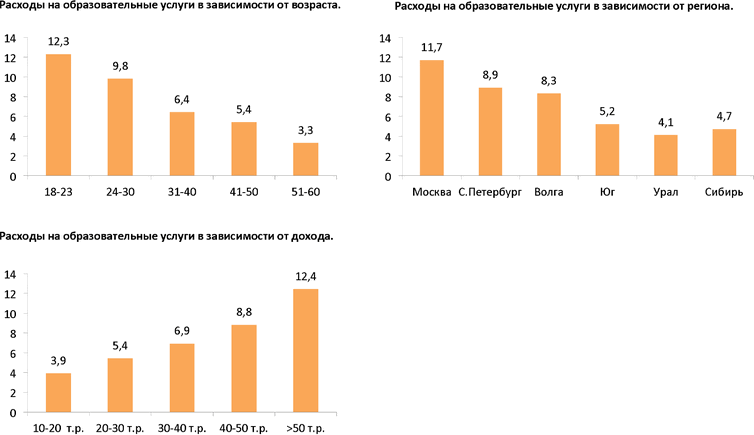

14-2. РАСХОДЫ НА ОБРАЗОВАТЕЛЬНЫЕ УСЛУГИ

Исследовательский вопрос:

«Сколько денег, приблизительно, потратила Ваша семья за прошедшие 12 месяцев на оплату обучения и образовательных услуг?»

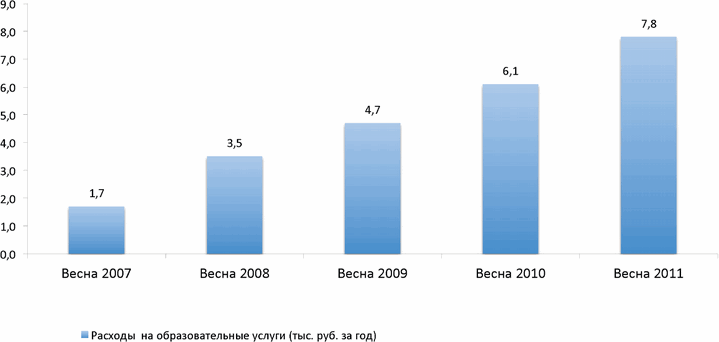

Основные выводы:

Средние расходы на образовательные услуги в структуре среднего класса составили в прошедшем году 7800 рублей. Эта статья расходов лидирует по динамике за прошедшие пять лет: средние расходы семьи выросли с 1700 рублей почти в пять раз.

Возрастной фактор влияет на заявленные суммы расходов на образование таким образом, что повышенные суммы наблюдаются в младших и старших группах респондентов. В первом случае речь идет, в основном, о собственных расходах на обучение, в последнем - об оплате обучения детей

В Москве расходы на услуги в системе образования на 25% выше, чем в среднем по стране. Меньше всего на образовательные услуги тратят домохозяйства Урала - в среднем только 4100 рублей в месяц.

Диаграмма 14.2.1. Расходы на образовательные услуги

Диаграмма 14.2.2. Расходы на образовательные услуги

АВТОМОБИЛЬ

15-1. НАЛИЧИЕ АВТОМОБИЛЯ В СЕМЬЕ

Исследовательский вопрос:

«Есть ли в Вашей семье собственный легковой автомобиль?»

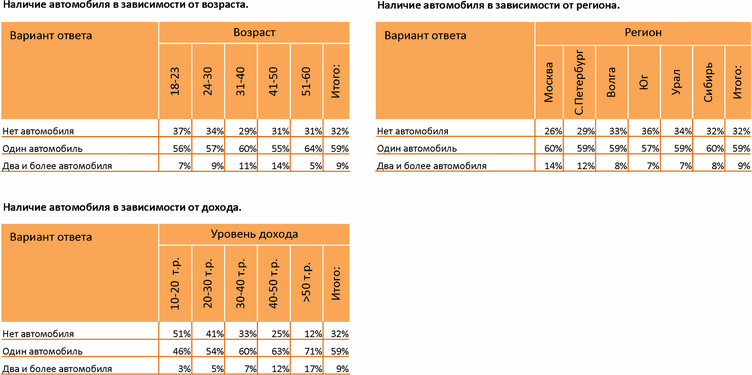

Основные выводы:

На сегодняшний день две трети домохозяйств среднего класса владеют хотя бы одним автомобилем. При этом в 59% семей есть один автомобиль, а 9% владеют двумя и более личными транспортными средствами. Пять лет назад один автомобиль был только в 44% семей, а двумя и более автомобилями владели те же 9% домохозяйств. Таким образом, тенденция покупки первого автомобиля в структуре среднего класса явно нарастает, а второй автомобиль домохозяйства приобретать не спешат, поскольку кризисные времена не стимулируют к покупке дорогостоящих вещей.

При том, что в целом по России доля автовладельцев от общего количества домохозяйств не превышает 42%, можно сделать заключение, что основной движущей силой на российском автомобильном рынке является именно средний класс.

Диаграмма 15.1.1. Наличие автомобиля в семье

Диаграмма 15.1.2. Наличие автомобиля в семье

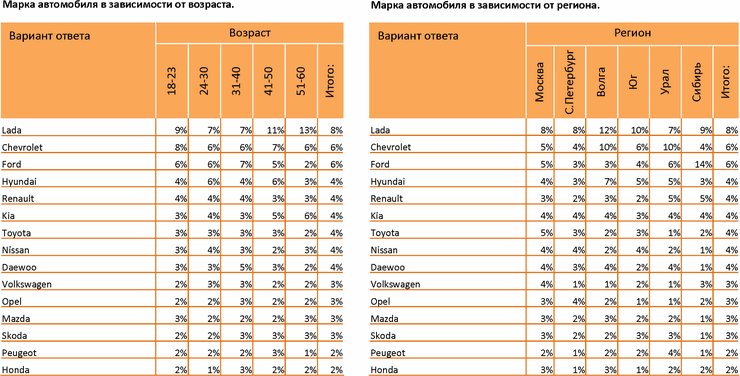

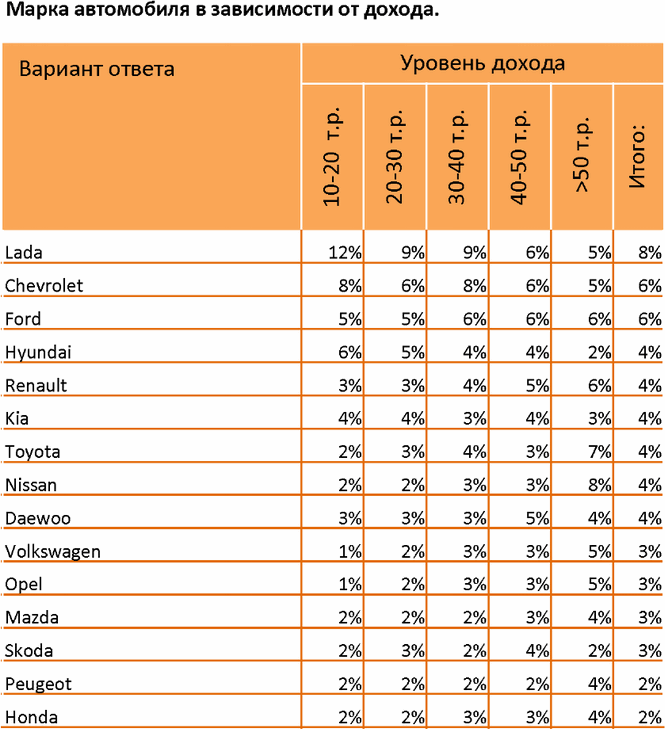

15-2. МАРКА АВТОМОБИЛЯ

Исследовательский вопрос:

«Какой марки автомобиль приобретен в Вашей семье последним?»

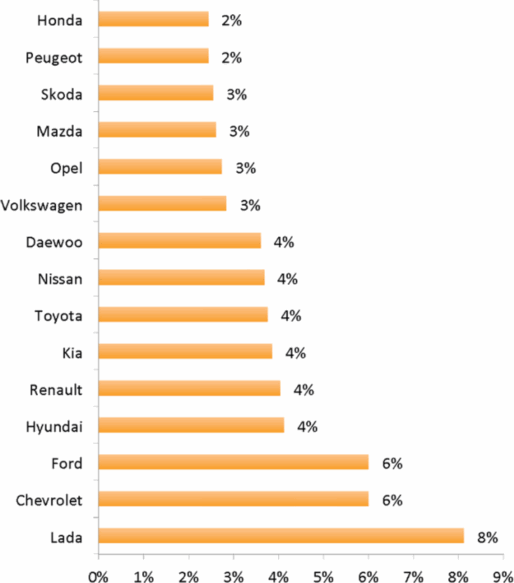

Основные выводы:

В брендовой структуре частного автомобильного парка среднего класса лидирует единственная отечественная торговая марка - Lada, избранная 8% представителей изучаемого сегмента. При этом лидирует она с очень незначительным отрывом от ближайших конкурентов — марок Chevrolet и Ford, набравших 6%-доли в структуре домохозяйств среднего класса.

По данным агентства ВЦИОМ, проводившего подобное исследование автомобильных предпочтений, в целом по России разрыв в объеме продаж между самыми популярными марками, Chevrolet и Lada, составляет более чем в 3,5 раза в пользу последней. Из этого можно сделать вывод, что отечественная марка очень далека от российского среднего класса, выбирающего бюджетные автомобили иностранных производителей.

Диаграмма 15.2.1. Марка автомобиля

Диаграмма 15.2.2. Марка автомобиля

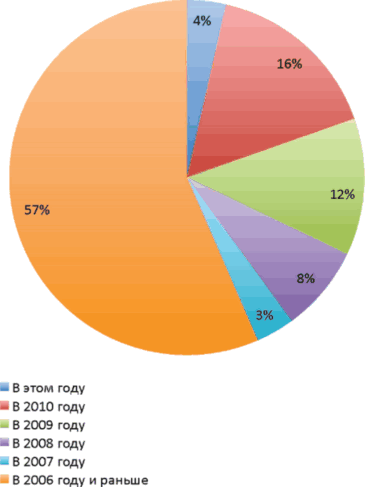

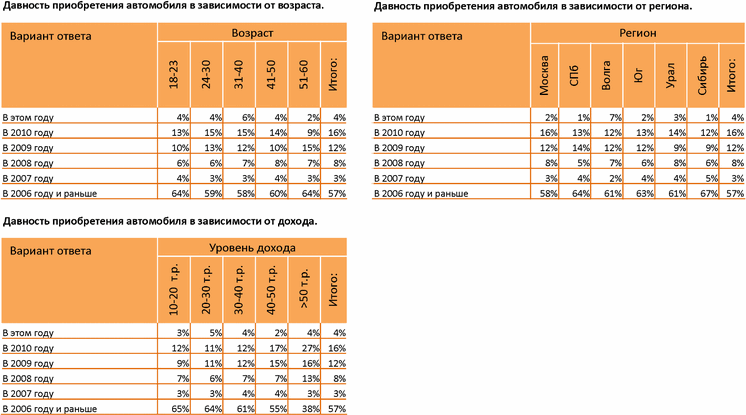

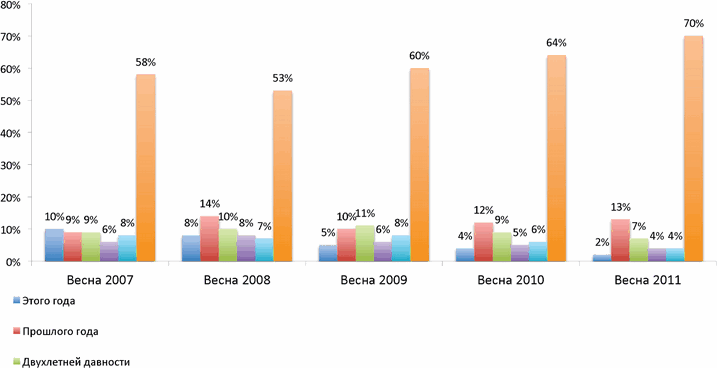

15-3. ДАВНОСТЬ ПРИОБРЕТЕНИЯ АВТОМОБИЛ!

Исследовательский вопрос:

«Как давно был приобретен последний автомобиль в Вашей семье?»

Основные выводы:

Треть автовладельцев в структуре среднего класса приобрели последний автомобиль в течение последних трех лет (с 2009 по 2011 год включительно). При этом в высокодоходном сегменте таких семей 47%, а в группе с самыми низкими доходами - 25%. Других ярких факторов, обозначающих тенденции, в данном вопросе не существует.

Диаграмма 15.3.1. Давность приобретения автомобиля

Диаграмма 15.3.2. Давность приобретения автомобиля

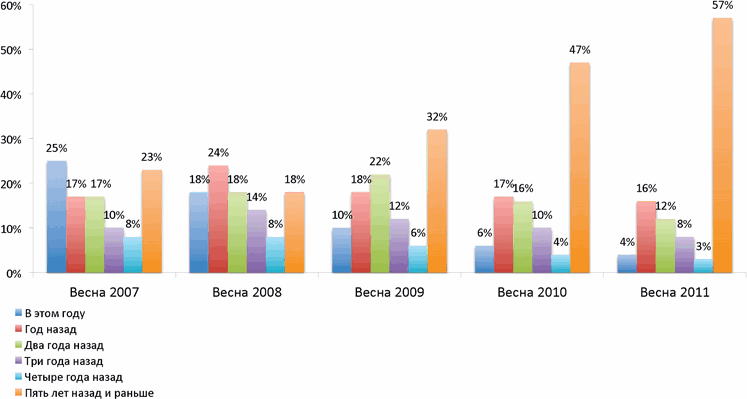

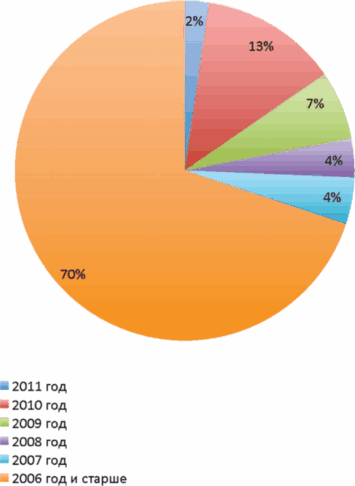

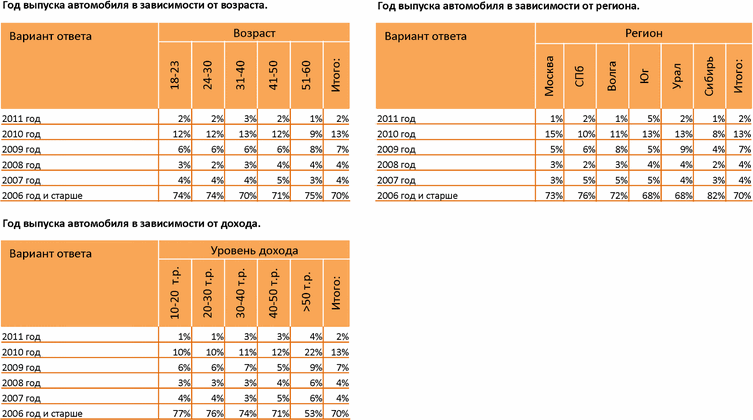

15-4. ГОД ВЫПУСКА АВТОМОБИЛЯ

Исследовательский вопрос:

«Какого года выпуска автомобиль, который Ваша семья приобрела последним?»

Основные выводы:

Примерно 70% автопарка российского среднего класса старше 2006 года выпуска, а почти 80% - старше трех лет. Достаточно большая доля автомобилей в сегменте среднего класса выпущена в 2009-2010 годах, а совсем новые автомобили, 2011 года выпуска, имеют только 2% семей исследуемого социального сегмента.

Совместный анализ данных о возрасте автомобиля и давности его приобретения свидетельствует о том, что покупка подержанных автомобилей становится все менее распространенным явлением для среднего класса. Усилия автопроизводителей по снижению цен на новые модели автомобилей при все лучшем техническом оснащении вымещает подержанные машины из структуры спроса среднего класса, оставляя их на рынке для более низкодоходных групп.

Диаграмма 15.4.1. Год выпуска автомобиля

Диаграмма 15.4.2. Год выпуска автомобиля

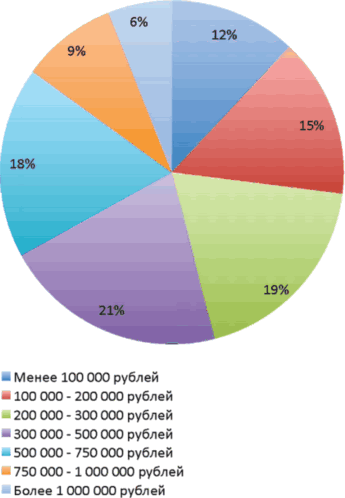

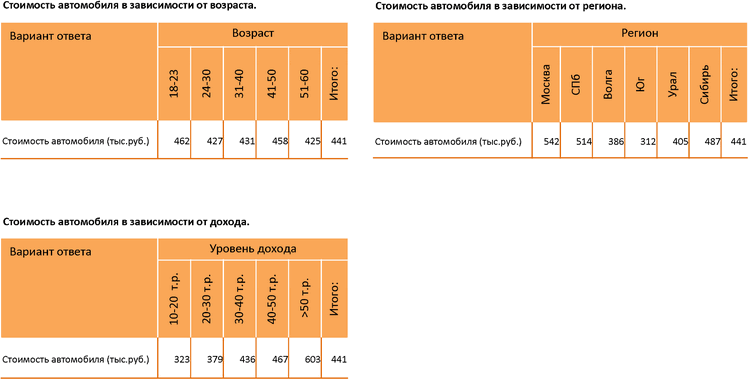

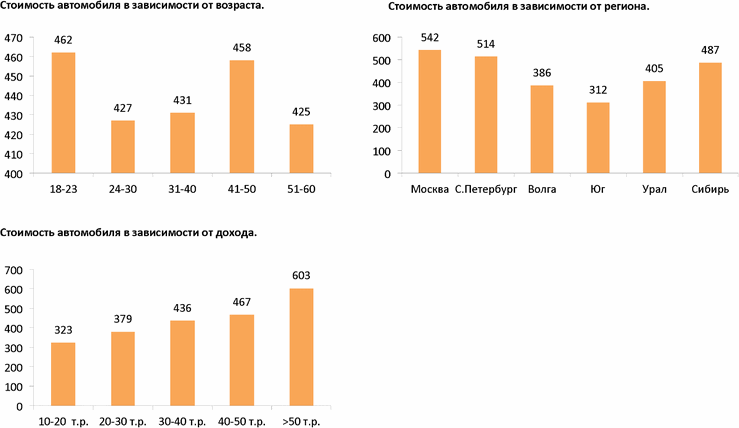

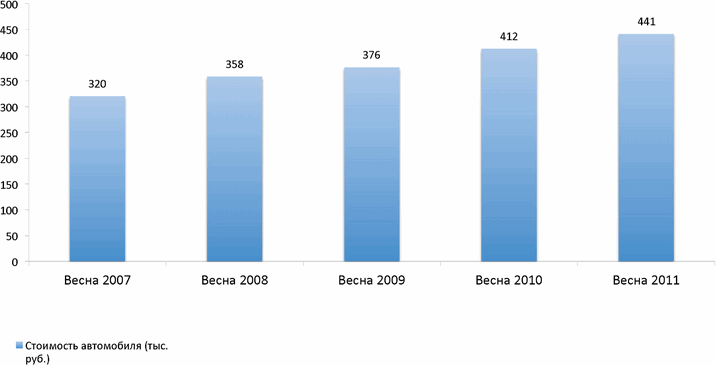

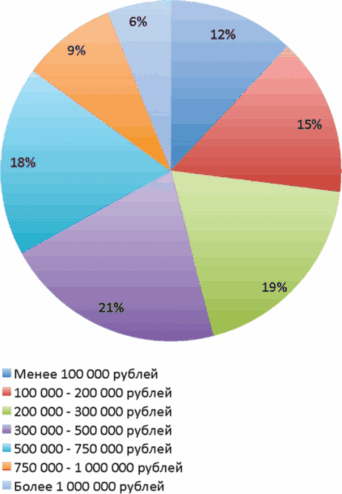

15-5. СТОИМОСТЬ АВТОМОБИЛЯ

Исследовательский вопрос:

«Сколько денег Вы потратили тогда на приобретение этого автомобиля?»

Основные выводы:

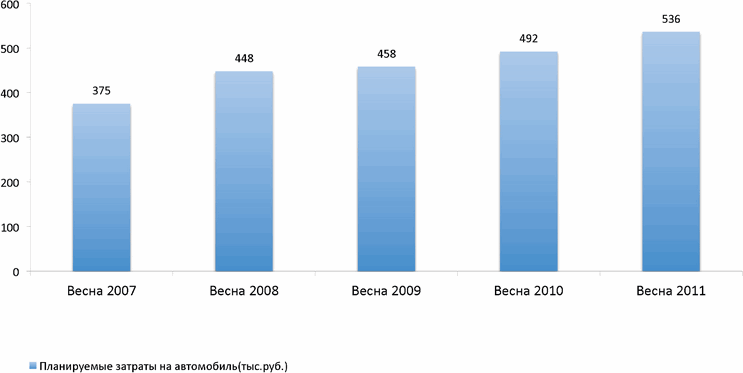

Средняя стоимость, затраченная представителями среднего класса на покупку последнего автомобиля, составляет сегодня 441000 рублей. В 2007 году эта цифра составляла 320000 рублей. Таким образом, стоимость автомобиля для среднего класса за 5 лет возросла всего на 37%. По сравнению с динамикой цен на других рынках это ничтожно малый рост. Связано это со стремлением автоконцернов расширять рынок за счет выпуска недорогих моделей автомобилей для низкодоходных групп. В то же время цена на базовые модели, выпускающиеся из года в год, растут не очень быстро, что также снижает динамику роста цен на автомобили.

Сегодня около 6% автомобилей для среднего класса были приобретены более чем за 1 миллион рублей. Пять лет назад эта доля не превышала 2%.

Диаграмма 15.5.1. Стоимость автомобиля

Диаграмма 15.5.2. Стоимость автомобиля

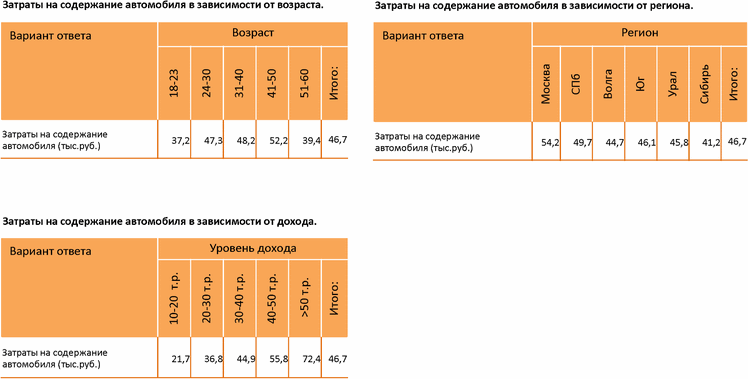

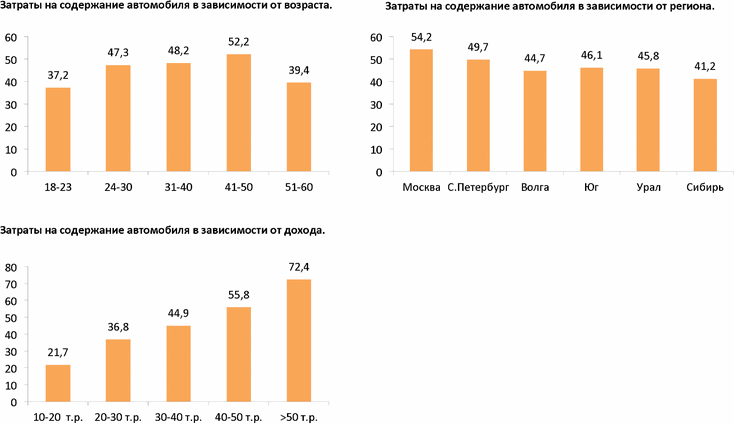

15-6. ЗАТРАТЫ НА СОДЕРЖАНИЕ АВТОМОБИЛЯ

Исследовательский вопрос:

«Сколько денег Ваша семья потратила за последние 12 месяцев на текущее обслуживание автомобиля (покупка бензина, стоянка, мойка, мелкий ремонт, плановое техническое обслуживание, покупка и замена покрышек и прочее)?»

Основные выводы:

Фактические расходы автолюбителей на текущее содержание автомобиля составили за прошедшие 12 месяцев около 46700 рублей на семью из расчета на один автомобиль. За последние пять лет эта цифра выросла в беспрецедентные 6 раз. Главную лепту в этот рост внесла бензиновая инфляция.

Диаграмма 15.7.1. Затраты на содержание автомобиля

Диаграмма 15.7.2. Затраты на содержание автомобиля

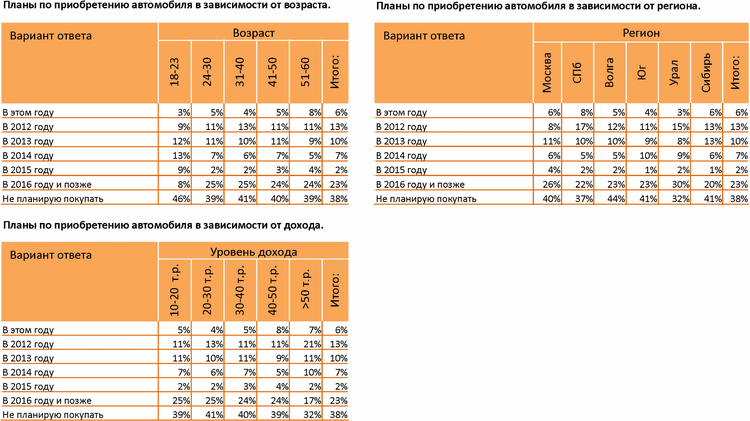

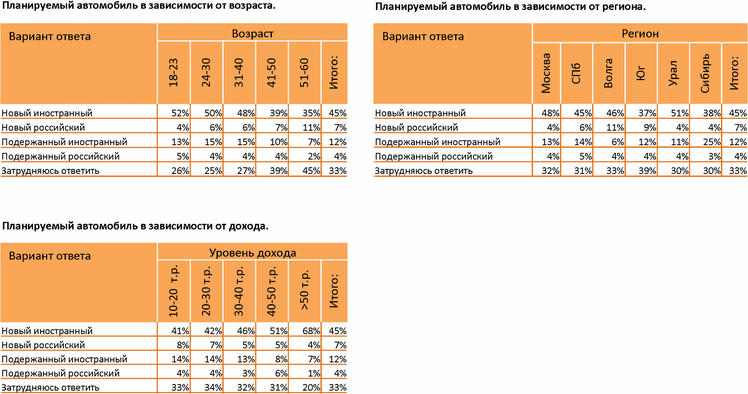

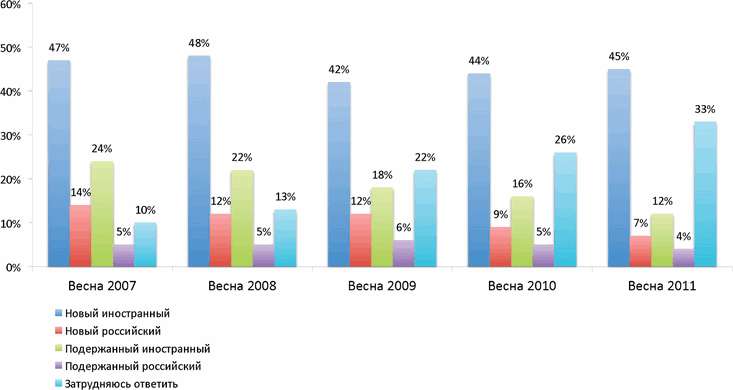

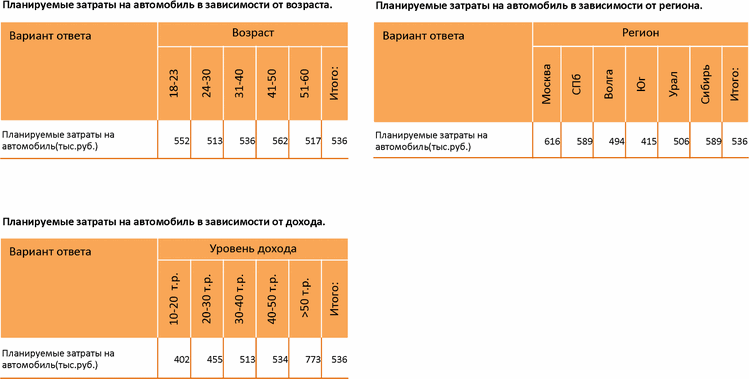

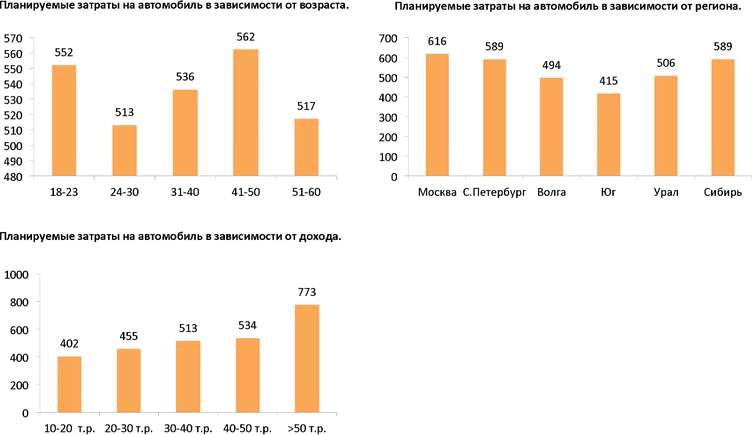

15-7. ПЛАНЫ ПО ПРИОБРЕТЕНИЮ АВТОМОБИЛЯ

Исследовательский вопрос:

«Как скоро Вы или Ваша семья намерены приобрести автомобиль (или сменить старый на новый)?»

Основные выводы: