Аудит и консалтинг в России

Н.М. Заварихин

Профессор экономического факультета МГУ им. Ломоносова, д-р эк.н.

А.В. Парамонов

Канд. эк. н.

Журнал «Аудитор», №5 за 2012 год

Общие тенденции

Участившиеся в последние годы мировые и региональные финансовые кризисы сделали постоянной темой для обсуждения необходимость решения вопросов по обеспечению достоверности отчетности публичных компаний (в особенности финансовых институтов). Данные тенденции в значительной степени повлияли на состояние рынка аудиторских и консалтинговых услуг1 в разных странах.

С одной стороны, наметилась тенденция к сокращению объектов обязательного аудита в сфере малого бизнеса из соображений обеспечения большей свободы и возможностей развития. С другой стороны, во многих странах регуляторы понимают необходимость развития консалтинга для повышения общего уровня финансовой грамотности, проявляют интерес к более мягкому воздействию на рынок аудита и созданию условий, способствующих дальнейшему развитию конкуренции, формированию возможностей для средних и небольших аудиторских компаний. В последнее время регуляторы также обращают внимание на необходимость ограничения монопольного влияния крупнейших аудиторско-консалтинговых групп, сетевых структур и необходимость повышения качества аудита.

Не менее важным в международной практике регулирования рынков аудиторских услуг, в особенности странами — членами Европейского союза, является обсуждение предложений по обеспечению прозрачности процедуры выбора аудитора, раскрытию информации о вознаграждениях аудиторов, что должно, в свою очередь, способствовать большей открытости аудиторских компаний, обеспечению транспарентности их деятельности и являться неплохим стимулом к соблюдению профессиональной независимости и этики.

В прошедшем 2011 г. в значительной степени усилилась тенденция к разделению услуг аудита и консалтинга, несмотря на возражения со стороны компаний «большой четверки», при этом европейские регуляторы аудиторской деятельности планомерно стремятся к реализации данного подхода.

В отличие от своих европейских коллег, американские регуляторы рынка аудита наибольшее внимание в 2011 г. уделяли качеству аудита, оценке и прогнозированию экономических рисков. Важной тенденцией в формировании и аудите финансовой отчетности компаний во всем мире является постепенный переход от национальных стандартов учета и отчетности к международным стандартам финансовой отчетности (МСФО). Это способствует движению в направлении унификации требований к составлению отчетности и проведению соответствующих аудиторских процедур. Таким образом, создаются предпосылки к расширению поля деятельности отдельных аудиторских компаний и групп, имеющих опыт работы по МСФО, позволяющие им выходить на международные рынки аудиторских и консалтинговых услуг, а так же необходимо отметить, что аудиторская профессия в мире, несмотря на ряд скандалов, связанных с аудиторскими компаниями, и некоторое снижение доходов аудиторов, попрежнему остается престижной.

Отечественный рынок

Ситуация на отечественном рынке аудиторско-консалтинговых услуг в целом вполне вписывается в общемировые тенденции с небольшими поправками на наш национальный колорит — особый российский путь во всем — как в нормотворчестве, так и на пути становления саморегулирования.

Е.М. Гутцайт (ведущий научный сотрудник НИФИ ГУ Минфина России, д-р экон. наук) о влиянии мирового опыта на развитие рынка аудита в России

На этапе зарождения российского аудита, в конце двадцатого века, влияние мирового опыта на развитие рынка аудита в России было огромным. Основные решения по аудиту принимались тогда не как обычно в экономике (на базе сопоставления — пусть зачастую в неявном виде затрат и результатов рассматриваемого мероприятия), а на базе прямого использования западного опыта. За примерами далеко ходить не надо: разработка стандартов аудиторской деятельности, законодательное выделение субъектов обязательного аудита, создание профессиональных аудиторских объединений и т.д. Основным доводом к их применению являлось суждение о том, что, поскольку эти мероприятия оказались эффективными на Западе, значит, они будут полезны и у нас (это оправданный в какой-то степени эрзац классического подхода на базе сопоставления затрат и результатов).

По мере того, как наш аудит выходит на международный уровень, влияние мирового опыта на развитие рынка аудита в России будет, естественно, уменьшаться. В обозримом будущем основными, на наш взгляд, здесь будут два канала. Во-первых, введение в нашей стране международных аудиторских документов и норм. Во-вторых, использование отдельных «находок» иностранных аудиторов: например, напрашивается введение в федеральные стандарты аудиторской деятельности методов определения уровня существенности — как это, например, сделано в Австралии.

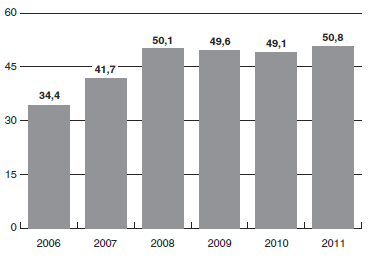

Вопреки прогнозам ряда экспертов на 2011 г., представленным в 2010 г., падения объема выручки аудиторско-консалтинговых компаний на 20—30% не произошло (рис. 1), а имел место небольшой рост в 3,5% [1]. Отметим, что, по данным «Эксперт РА», наибольшую динамику роста выручки в общем объеме рынка продемонстрировала первая сотня крупнейших компаний — 14% [2].

Рисунок 1. Динамика объема оказанных аудиторами услуг, млрд руб.

Наиболее заметными тенденциями на рынке аудиторско-консалтинговых услуг в России в 2011 г. стали: усиление конкуренции в сфере аудиторских проверок, проблема демпинга, значительное развитие консультационного сегмента, увеличение потребности в оказании услуг по МСФО, объединение компаний в группы для развития новых практик и удержания позиций в традиционных сегментах рынка.

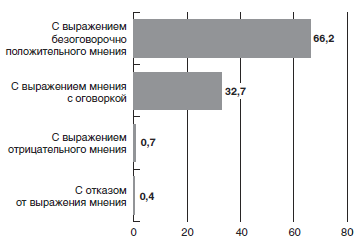

Структура видов аудиторских заключений, выданных за 2011 г. участниками рынка аудиторских услуг, не претерпела значительных изменений. При этом доля аудиторских заключений с отказом от выражения мнения и с выражением отрицательного мнения составила 1,1% (рис. 2).

Рисунок 2. Структура выданных аудиторских заключений в 2011 г. (обязательный аудит), %

Наиболее заметным событием 2011 г. на рынке аудиторско-консалтинговых услуг стало слияние двух крупных игроков — «Грант Торнтон» и «Росэкспертиза».

Конечно, следует помнить о том, что две сильные волны кризисных явлений в мировой экономике не прошли бесследно и для рынка аудита, но застарелые проблемы монополизации рынка, недобросовестной конкуренции, несоблюдения принципов этики и др. по-прежнему не дают возможности рынку аудита развиваться в цивилизованном профессиональном русле.

В.В. Ханферян (рейтинговое агентство «Эксперт РА») об основных изменениях в первом эшелоне лидеров рынка аудита и консалтинга

В прошлом году среди ведущих фирм рынка аудита и консалтинга произошли определенные изменения. Вопервых, компания КПМГ обогнала по показателю выручки за 2011 г. компанию PWC и стала лидером рынка. Этому способствовал опережающий рост доходов: выручка PWC увеличилась за год на 10%, а у КПМГ — на 18,8%, составив 8,745 млрд руб. и 9,327 млрд руб. соответственно. При этом значительный рост выручки КПМГ пришелся на консалтинг и составил в прошлом году 38,6% против 12,4% у PWC. В то же время доходы от аудита у обеих фирм росли почти одинаково — на 8,7 и 8% соответственно.

Во-вторых, у двух других крупных компаний произошла консолидация бизнеса: в 2011 г. объединились компании «Грант Торнтон» и «Росэкспертиза». Общая аудиторскоконсалтинговая практика группы «Грант Торнтон Росэкспертиза» станет сильным конкурентным преимуществом на рынке.

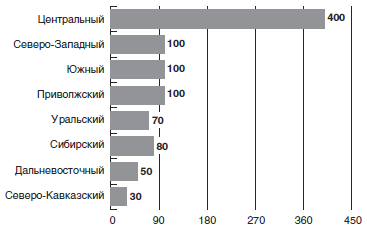

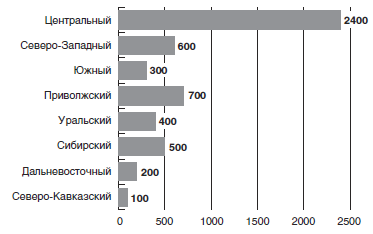

По данным контрольного экземпляра реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов (Министерства финансов РФ), по состоянию на 31 декабря 2011 г. количество аудиторских организаций в Российской Федерации составило 5,2 тыс., индивидуальных аудиторов — 1,0 тыс., аудиторов — физических лиц — 26,8 тыс. чел., из них сдавших упрощенный экзамен и получивших единый аттестат нового образца — 1,1 тыс. чел. Общая структура распределения аудиторских организаций и индивидуальных аудиторов по региональным рынкам в разрезе федеральных округов в целом сохранилась.

По числу зарегистрированных организаций и индивидуальных аудиторов попрежнему лидируют Центральный, Приволжский, Северо-Западный и Сибирский федеральные округа (рис. 3, 4).

Рисунок 3. Распределение индивидуальных аудиторов по федеральным округам, чел.

Рисунок 4. Распределение аудиторских организаций по федеральным округам, число организаций

Часть небольших аудиторских компаний в 2011 г. увеличили масштабы своей деятельности и перешли в категорию средних, соответственно и часть общих объемов оказанных услуг перераспределилась в пользу компаний этой категории. При этом заметной тенденцией является снижение удельного веса услуг по проведению аудита в общем объеме услуг в среднем на 3% по всем группам компаний. В прошедшем году среди средних и крупных компаний на 2–3% увеличилась доля аудиторских организаций, проводивших аудит отчетности по МСФО (табл. 1).

Таблица 1. Распределение аудиторских организаций по масштабам деятельности

|

Показатель |

Небольшие |

Средние |

Крупные | |||

|

2010 г. |

2011 г. |

2010 г. |

2011 г. |

2010 г. |

2011 г. | |

|

Доля в общем количестве аудиторских организаций, % |

87,5 |

87,3 |

11,2 |

11,4 |

1,3 |

1,3 |

|

Доля в общем объеме оказанных услуг, % |

24,2 |

22,3 |

15,7 |

16,2 |

60,1 |

61,5 |

|

Доля в объеме оказанных услуг по проведению аудита, % |

27 |

25,4 |

17 |

17,1 |

56 |

57,5 |

|

Удельный вес услуг по проведению аудита в общем объеме оказанных услуг, % |

54,2 |

52,5 |

52,7 |

48,5 |

45,4 |

43 |

|

Доля в общем количестве клиентов, отчетность которых проаудирована, % |

62,6 |

60,4 |

24,8 |

24,9 |

12,6 |

14,7 |

|

Доля в общем количестве аудиторских организаций, проводивших аудит отчетности по МСФО, % |

54,2 |

48,9 |

29,1 |

31,5 |

16,7 |

19,7 |

|

Доля в общем количестве клиентов, отчетность по МСФО которых проаудирована, % |

18,7 |

16,8 |

27,5 |

22,4 |

53,7 |

60,8 |

Проблемы рынка аудиторских услуг

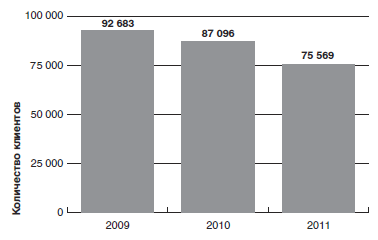

В 2011 г. сегмент обязательного аудита был искусственно сужен регулятором путем увеличения критериев объема выручки и суммы активов, подлежащих обязательному аудиту более чем в 6 раз. За последние 3 года общее количество клиентов аудиторских организаций по проведению аудита отчетности снизилось почти на 20% (рис. 5). При этом основная часть аудиторско-консалтинговых компаний удержалась на рынке за счет увеличения объема услуг от консалтинговой деятельности и сопутствующих услуг, а также некоторого увеличения спроса на инициативный аудит (в основном за счет компаний, привлекающих иностранные инвестиции).

Рисунок 5. Количество клиентов аудиторских компаний по аудиту отчетности за последние 3 года

Вместе с тем, нельзя не обратить внимание на то, что в настоящее время на рынке объектов обязательного аудита имеет место некоторая анархия, т.е. ответственность субъектов обязательного аудита за неподтверждение финансовой отчетности практически отсутствует. Хотя по прошествии 25-летнего периода становления и развития рыночной экономики в России общение с аудиторами и подтверждение достоверности отчетности должно было бы уже давно стать правилом хорошего тона в бизнес-сообществе.

Как отмечалось ранее, по данным Минфина России, динамика доходов аудиторских организаций в целом имеет положительную тенденцию — в 3,5% по сравнению с итогами 2010 г. Причем следует отметить, что данный рост не носит системного характера, а этот результат получен за счет отдельных компаний, сумевших в сложное для рынка время найти для себя новые ниши в виде отдельных направлений сопутствующих аудиту услуг (в большей части — консалтинга) и за счет синергического эффекта при объединении компаний в группы для создания возможностей участия в крупных заказах.

Д.Н. Лимаренко (генеральный директор «HLB Универс-Аудит», председатель Совета ИПАР)

о перечне объектов обязательного аудита

Перечень компаний, подлежащих обязательному аудиту, предусмотренный Федеральным законом «Об аудиторской деятельности», достаточно широк. Поэтому нужно исходить из общественной значимости объектов обязательного аудита, их влияния на социально-экономическую жизнь общества.

Анализируя закон, можно увидеть, что в указанный перечень не вошли государственные и муниципальные унитарные предприятия. Вопрос о проведении аудита таких предприятий отдан на откуп собственникам имущества, и сейчас практически невозможно сказать, как собственники имущества распорядились этим своим правом, в каком количестве ГУПов и МУПов были проведены аудиторские проверки? И это притом, что деятельность многих из них точно имеет огромное общественное значение.

Еще одна группа предприятий, которые могли бы проводить аудит на обязательной основе и уж точно вызывали бурю эмоций у наших граждан, — предприятия ЖКХ. Вопрос справедливости формирования тарифов на услуги предприятий ЖКХ также мог бы частично сниматься независимыми аудиторами.

Можно подумать и над другими предложениями, рассмотреть международный опыт.

о введении ответственности за непроведение аудита отчетности

В действующем законодательстве нет статьи, наказывающей компании и их должностных лиц за непроведение аудиторской проверки. Кодекс об административных правонарушениях содержит лишь статьи, привлекающие к ответственности компании за непредоставление аудиторского заключения в налоговые органы в составе бухгалтерской отчетности. Да и сама эта ответственность ничтожна до 4 тыс. руб. с должностных лиц, а ответственность компании вообще не предусмотрена.

Понятно, что такое положение дел не может стимулировать недобросовестных руководителей к проведению аудиторских проверок и уж точно не соответствует общественной значимости проведения обязательного аудита.

Рабочим органом Совета по аудиторской деятельности были подготовлены поправки в КоАП, предусматривающие введение новой статьи, по которой у компаний и должностных лиц возникает ответственность за непроведение или уклонение от проведения обязательного аудита. При этом под уклонением от проведения предлагается понимать непроведение аудита в течение года, следующего за отчетным. И штрафы предусматриваются суровые, на уровне штрафов за нарушение корпоративного законодательства и законодательства на финансовых рынках: от 700 тыс. до 1 млн руб. для компаний и до 50 тыс. руб. для должностных лиц (вплоть до дисквалификации на 2 года). И на данном этапе развития аудиторского рынка такие санкции не кажутся чрезмерными.

Объединение отдельных аудиторских компаний в группы под единым брендом стало объективной реальностью рынка аудиторских услуг в последние годы и, пожалуй, одним из наиболее цивилизованных способов выживания на меняющемся рынке, попыткой противостоять экспансии крупнейших участников рынка. Хотя на этот счет существуют различные мнения специалистов как за консолидацию отечественных аудиторских компаний через создание аудиторско-консалтинговых групп, так и против этого по причине отсутствия четкого механизма распределения профессиональной ответственности аудиторов при проведении проверок.

Вероятно, в ближайшие годы этот вопрос решится самим аудиторским сообществом через систему реализации принципов профессиональной ответственности. Кстати, гарантом достоверности данных, предоставляемых аудиторскими организациями, вполне могли бы выступить СРО аудиторов, поскольку они ведут соответствующий учет.

Рынок аудита в России по-прежнему несет на себе некоторые отпечатки периода 90-х гг. прошлого века и накопившихся застарелых нерешенных проблем.

К сожалению, приходится констатировать то, что за весь 25-летний период существования аудита в России системным изучением рынка аудиторских услуг, заметим, очень важных в рыночной экономике, заняться, как оказалось, кроме «Эксперт РА», некому. Регулятор аудиторской деятельности в лице Минфина подходит к этому вопросу довольно формально, хотя это является одной из основных его функций, но ресурсов и времени для серьезного изучения рынка аудита в России и обеспечения в масштабах государства формирования статуса аудита как гаранта достоверности бухгалтерской отчетности у него явно не хватает. Саморегулируемые организации аудиторов заняты выполнением своих непосредственных обязанностей, а именно решением проблем организации обеспечения качества аудита, создания по-настоящему профессионального сообщества, формирования компенсационных фондов, повышением квалификации аудиторов.

В.Ф. Массарыгина (заместитель генерального директора по аудиту «Бейкер Тилли Русаудит» ООО, канд. экон. наук) о группах аудиторско-консалтинговых компаний

Нередко в рейтингах аудиторских компаний представляются данные так называемых групп компаний. Такое представление информации способно создавать у пользователя информации искаженное представление о действительных возможностях оказания услуг аудиторскими фирмами.

Во-первых, отсутствуют четкие критерии включения компаний в группу.

Во-вторых, аудируемое лицо заключает договор на аудит с аудиторской компанией — юридическим лицом, а не некоей группой, критерии формирования которой неясны.

В-третьих, ответственность перед аудируемым лицом несет сторона по договору, то есть аудиторская компания юридическое лицо, а не все та же пресловутая группа.

В-четвертых, именно аудиторские компании — юридические лица являются членами саморегулируемых организаций аудиторов и, как таковые, в соответствии с Федеральным законом «Об аудиторской деятельности» в обязательном порядке подвергаются внешнему контролю качества работы со стороны СРО.

Следует отметить, что именно данные аудиторских компаний — юридических лиц, являющихся членами СРО, в большей степени проверяемы, а потому могут считаться более достоверными и отражающими реальное положение дел, чем данные неких групп, сформированных при отсутствии четких критериев.

Таким образом, представление в рейтингах информации о выручке аудиторских компаний — юридических лиц:

- должно оказать на них сдерживающее влияние в части распространения информации, преувеличивающей уровень услуг, которые аудитор может предоставить, его квалификации и приобретенного им опыта;

- позволит пользователю аудиторских услуг получить представление о контрагенте, с которым он заключает договор, — аудиторе — на основе проверяемых данных бухгалтерской отчетности и данных СРО;

- повысит достоверность и прозрачность информации, используемой при проведении тендеров, в том числе при госзакупках;

- исключит влияние на формирование у пользователей аудиторских услуг мнения об аудиторах услуг, не имеющих отношения к аудиту и связанным с ним услугам (включаемых в рейтинги в составе выручки групп компаний).

Поэтому до настоящего времени отсутствует достоверный в достаточной степени источник сведений о состоянии рынка аудита в России. Данные всех, кто занимается изучением состояния рынка аудита, существенно различаются. В частности, по оценке Минфина, объем оказанных услуг российскими аудиторскими организациями в 2011 г. составил 50,8 млрд руб., по данным агентства «Эксперт РА» — 70,7 млрд руб., Росстату рынок аудиторских услуг в силу небольшого объема вообще мало интересен, и он его не выделяет из общего объема сферы оказания услуг (хотя именно Росстат утвердил своим приказом отчет по Форме 2-аудит, предоставляемый Минфину, но учет данных по этой форме до сих пор не ведет).

На относительно системной основе изучением рынка аудита в России занимается НИФИ ГУ Минфина России, но у него нет достаточных ресурсов для осуществления этой работы, при этом используются те же самые данные Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина, т.к. иной базы данных по рынку аудита на сегодняшний день в России нет.

Таким образом, за 25 лет существования аудита в России Минфин оказался «сапожником без сапог», т.е. система учета и оценки состояния рынка аудиторских услуг так и не сформирована.

По всей видимости, некоторые проблемы аудиторского сообщества во многом связаны с тем, что органом, регулирующим аудиторскую деятельность в России, изначально было выбрано Министерство финансов. Да, наверное, на первых этапах развития аудита в России это было в какой-то степени обоснованным решением, чтобы уберечь «вновь испеченных» аудиторов от порочных связей с клиентами с сомнительной репутацией и повальной коррупции в 1990-х годах. Но, следует вспомнить о том, что формы и методы аудита в значительной степени отличаются от подходов государственного финансового контроля и лишь только отчасти используют приемы ревизии и контроля, которые являются основными методами в сфере государственных финансов. Следует отметить, что в настоящее время общие подходы, реализуемые в сфере деятельности государственных счетных органов (Счетная палата РФ, Счетные палаты регионов), более близки по духу классическим принципам, сформированным в сфере аудита, чем процедурам советской системы госфинконтроля (по-прежнему используемых Минфином). В аудиторской деятельности со времен ее возникновения всегда применялись публичный подход и выход на интересы широкой общественности, в отличие от узкой сферы контроля за исполнением государственного бюджета.

Е.М. Гутцайт о достоверности оценки состояния рынка аудиторских услуг в России

Степень достоверности оценки состояния рынка аудиторских услуг в России оставляет желать много лучшего. Из трех основных характеристик любого рынка — объемов, цен, качества товаров или услуг — на рынке аудиторских услуг более или менее достоверно — и системно — оцениваются (Минфином) объемы оказанных услуг и их динамика (причем как по рынку в целом, так и по отдельным его сегментам). По ценам и качеству аудиторских услуг имеются лишь отрывочные сведения преимущественно на уровне индивидуальных экспертных оценок (хотя теоретически возможны и групповые оценки). Развернутое и системное исследование цен и качества аудиторских услуг, а также их динамики

Росстат, Минфин и рейтинговые агентства дружно игнорируют — по-видимому, из-за сложности проблемы. Пример важного, но безответного вопроса такого плана: какова мера распространения в нашей стране «черного» аудита?

Наилучшим средством получения информации о ценах и качестве аудиторских услуг (а также другой важной информации о рынке аудиторских услуг) явилось бы, на наш взгляд, создание системы панельного обследования аудиторских организаций. При этом примерно сотня их ежегодно давала бы ответы на надлежащим образом сформулированные вопросы, которые бы затем соответствующим образом обрабатывались.

Скорее всего, разница в данных проводимого анализа возникает, прежде всего, по причине отсутствия единой методики оценки рынка аудита, а также в связи с отсутствием четкости определения аудиторской (именно аудиторской) деятельности в Федеральном законе «Об аудиторской деятельности». Однако, несмотря на более точные данные Минфина, который формирует их по показателям Формы 2-аудит, полученным непосредственно от аудиторских организаций, общие объемы доходов, полученных аудиторами, включают у него как доходы от аудита отчетности и сопутствующих услуг, так и доходы от «прочих услуг».

В.В. Ханферян об изменении структуры аудиторских услуг

Согласно сведениям о доходах крупнейших аудиторскоконсалтинговых групп — участников рэнкинга «Эксперт РА», за последний год изменений в структуре услуг не наблюдается. Доля выручки от аудиторских проверок остается наибольшей как в общей структуре рынка, так и по большинству основных отраслей экономики, где АКГ оказывали услуги. По-прежнему почти треть всей выручки приходится на сегмент общего аудита.

Рынок постепенно выходит из двухлетней стагнации. Прирост общей выручки участников рэнкинга в 2011 году составил 14% против 5 и 2% за 2010-й и 2009 годы соответственно, а ее объем достиг 70,7 млрд рублей. Наиболее активно за последний год спрос проявлялся на сопутствующие аудиту услуги — в 2011 году прирост доходов от консалтинговых практик участников рэнкинга составил 16%. Вместе с тем, темпы роста выручки в сегменте аудиторских проверок тоже увеличились, но лишь на 6%.

Разница в динамике объяснима тем, что потребности в консалтинге растут в связи с укреплением экономики, а в сегменте аудита продолжает свирепствовать ценовая конкуренция. Помимо этого, поправки в Федеральный закон «Об аудиторской деятельности» уменьшили в 2011 году число компаний, подлежащих обязательному аудиту. Часть этих предприятий осталась на рынке со спросом на инициативный аудит, но в их заказе увеличилась составляющая консалтинга по вопросам налогообложения и бухучета.

Общий доход крупнейших АКГ от налогового и юридического консалтинга в 2011 году достиг 9,5 млрд руб., или 20% суммарной выручки; из них большая часть — 5,8 млрд руб. — пришлась на услуги налогового консалтинга, что на 20% больше, чем годом ранее. Чуть меньшими темпами росли доходы от юридических практик — их годовой прирост составил около 18%. Суммарная выручка участников рэнкинга от оценочной деятельности в 2011 году составила 6,3 млрд руб., увеличившись по сравнению с прошлым годом на 19%. На услугах стратегического консалтинга в 2011 году им удалось заработать 2,3 млрд руб., темпы роста здесь составляют 11%. Чуть меньше темпы роста доходов крупнейших АКГ от услуг ИТ-консалтинга (прирост — 8%), однако сегмент по-прежнему остается емким: объем выручки в 2011 году здесь составил 5,1 млрд руб. Самые низкие темпы роста в 2011 году пришлись на консалтинговые практики по финансовому управлению — всего 5%, но за год на услугах в этой области участники рэнкинга заработали 5,9 млрд руб.

Е.М. Гутцайт о необходимости разделения аудита и консалтинга

Существует необходимость в четком разделении деятельности аудиторских компаний на аудит и консалтинг для более ясного понимания состояния рынка аудиторских услуг. Основных причин две.

Во-первых, при изучении состояния различных рынков такое разделение (сегментация) обычно проводится. В рынке автомобилей выделяются в качестве основных сегменты легковых и грузовых автомобилей. В производстве электроэнергии выделяются тепловые, атомные и гидростанции и т.д.

Во-вторых, различный характер аудиторских и консалтинговых услуг. Кстати, корректнее, по нашему мнению, говорить не о консалтинговых, а о других по отношению к аудиторским услугах, среди которых консалтинговые являются основными, но не единственными. Консалтинговые услуги рассчитаны обычно на одного пользователя, тогда как у аудита большое число внешних пользователей. Отсюда иной контроль качества аудиторских проверок, иное их регулирование, иная организационная сторона дела. Не исключена и иная динамика состояния этих сегментов рынка аудиторских услуг.

Кроме того, необходимо отметить, что для непосредственной оценки объемов рынка аудита необходимо разделение услуг, оказываемых компаниями, с одной стороны, на аудит и сопутствующие услуги и, с другой стороны, на услуги консалтинга, аутсорсинга, оценки и др. Следовательно, до тех пор, пока не будет четкого разделения услуг аудиторско-консалтинговых компаний на аудит в чистом виде и не аудит, дать достоверную оценку рынку аудита в России будет сложно. В этом плане весьма интересен подход «панельного» обследования рынка аудиторских услуг, предлагаемый для использования Е.М. Гутцайтом [3].

Введение единого аттестата и пересдача экзамена в упрощенном порядке для действующих аудиторов вызвало в 2011 г. бурную реакцию со стороны аудиторского сообщества. Нововведение вызвало массу недовольств аудиторов и осложнило развитие профессии вместо предполагаемого повышения качества аудиторских услуг. Аттестация не добавила аудиторам квалификации, а сформировала на рынке аудита определенную дискриминацию по принципу «заплати и попробуй сдать экзамен». Даже в более опасной для общества сфере — управлении транспортными средствами — такие жестокие подходы при обмене водительских удостоверений на документ нового образца Министерством внутренних дел не применялись. Регулятор рынка аудита пока еще продолжает действовать методами устрашения и насаждения тотального контроля, вместо того, чтобы дать возможность встать на ноги саморегулированию в аудиторской профессии и, таким образом, обеспечить рост качества аудиторских услуг через повышение персональной профессиональной ответственности аудиторов на уровне саморегулируемых организаций.

К сожалению, до настоящего времени регулятор так и не обеспечил преемственности и разумного соотношения сроков действия старых и новых аттестатов. Попыткам аудиторского сообщества продлить сроки действия старых аттестатов до 1 июля 2012 г. скоро исполнится полгода, но до сих пор решения так и нет. В это время с рынка аудита уходят не самые худшие аудиторы и аудиторские компании. По предварительным данным, уже в этом году от 1500 до 2500 аудиторов не станут продлевать свое членство в СРО.

Перспективы рынка

В последние годы на рынке аудита и сопутствующих услуг в России формируются новые направления и расширяются некоторые сегменты этого рынка, в частности, налоговое консультирование, получившее толчок к развитию после вступления в силу нового закона о трансфертном ценообразовании, а также услуги по проведению аудита по международным стандартам финансовой отчетности (МСФО) с 2012 года, а в преддверии этого уже стали актуальными консультирование и услуги по трансформации отчетности в формат МСФО и соответствующее обучение сотрудников компаний.

Д.Н. Лимаренко о переходе на международные стандарты аудита

Переход на международные стандарты аудита (МСА) облегчит жизнь не только аудиторам, но и регулятору. Сейчас федеральные стандарты аудиторской деятельности (ФСАД), предусмотренные Федеральным законом «Об аудиторской деятельности», разрабатываются «в соответствии» с международными стандартами аудита. При этом необходимо учитывать, что ФСАД — это нормативный документ, разрабатываемый в соответствии с действующим законодательством и существующими писаными и неписаными нормами. В частности, даже структура МСА не может быть принята при разработке ФСАД.

Таким образом, подготовка ФСАД на основе МСА — это не только скрупулезный перевод, но и вынужденная тщательная переработка исходного документа. Все это приводит к тому, что разработка ФСАД на основе постоянно изменяющихся МСА может занимать годы. Так, Рабочим органом Совета по аудиторской деятельности 1 ноября 2011 года была принята программа разработки новых ФСАД. В соответствии с этой программой процесс разработки ФСАД планировалось завершить к декабрю 2014 года! А к этому времени в МСА уже могут быть внесены большие изменения, что вновь потребует проведения работы по изменению ФСАД и приведению их в соответствие МСА.

Переход же непосредственно на МСА упрощает эту задачу, сближает сроки выхода новых (более совершенных, отражающих последние тенденции) МСА и сроки подготовки официального перевода МСА на русский язык, на основе которого и будут работать российские аудиторы.

Конечно же, это потребует внесения изменений в закон «Об аудиторской деятельности», разработки порядка признания МСА на территории Российской Федерации. И такая работа уже ведется и Минфином, и Рабочим органом САД.

Несмотря на происходящие изменения на рынке аудита в России и достаточно жесткие действия регулятора, нельзя однозначно сказать, что сокращение объектов обязательного аудита «зачистит» рынок от небольших организаций. Да, безусловно, на рынке всегда существует некоторая часть компаний, настроенных на быстрый и несложный заработок либо сильно уставших от постоянных изменений на рынке аудита, но это не означает, что они полностью уйдут из этой сферы бизнеса, поэтому велика вероятность того, что часть компаний переключится с аудиторской деятельности на сопутствующие услуги, консультирование и бухгалтерский аутсорсинг. При этом существует множество небольших аудиторских компаний с 15–20-летним стажем работы, которые имеют в штате несколько квалифицированных аудиторов, в т.ч. и обладающих новым единым аттестатом. Эти аудиторские компании, как в столице, так и во многих регионах, нацеленные на стабильную работу и качественное оказание аудиторских услуг, имеющие большой опыт работы в данной сфере деятельности, ничем не уступают крупным и средним компаниям как в подготовке и повышении квалификации своего кадрового состава, так и в удовлетворенности заказчиков результатами их работы. Кроме того, является неоспоримым тот факт, что определенная часть небольших компаний имеют серьезные планы и стратегию развития, проявляют значительную активность в расширении спектра услуг и качества обслуживания, что в течение нескольких лет выводит их в категорию динамично развивающихся средних компаний.

Итоги исследований рынка аудиторскоконсалтинговых услуг за 2011 г., проведенных как ведущим рейтинговым агентством «Эксперт РА» и деловыми изданиями («Коммерсант-Деньги», «Деловой Петербург» и др.), так и экспертами редакции журнала «АУДИТОР», по-прежнему подтверждают тот факт, что, несмотря на любые изменения в российском законодательстве в части гражданского законодательства, аудиторской деятельности, налогообложения, как и прежде, основным капиталом аудиторских компаний остается их репутация, которую они могут укреплять только добросовестным и профессиональным отношением к исполнению своих обязанностей.

Рейтинги

Журнал «АУДИТОР», являющийся одним из немногих научно-практических изданий в области аудита, приступил к реализации долгосрочного проекта по исследованию рынка аудиторских услуг и информационной поддержке отечественных аудиторских компаний под общим названием «Аудит и консалтинг в России», а также ведет рубрику «Проблемы аудита» в печатной версии и на сайте.

В.В. Ханферян о дальнейших тенденциях развития рынка аудита

В ближайшей перспективе на рынке останется влияние от повышения порога финансовых показателей для компаний, подлежащих обязательному аудиту. В числе не по своей воле отказавшихся от проверок найдутся такие клиенты, которые будут продолжать переход на консультационное обслуживание, что снова сулит рост консалтинговым практикам.

Новый виток развития для партнерских сетей и субподряда принесет ситуация с необходимостью получения аудиторами нового аттестата. Выполнение обязательств по аудиту постоянных клиентов, попадающих под определение общественно значимых, при отсутствии нового единого аттестата может способствовать перераспределению заказов между подрядчиками.

В этом году к участию в реализации данного проекта были приглашены более двух тысяч аудиторских организаций. К сожалению, не все они воспользовались этим приглашением, тем не менее, мы считаем, что старт проекта состоялся. Журнал начал оказывать активную информационную поддержку аудиторским компаниям, представлять их широкой массе пользователей бухгалтерской отчетности. Сейчас у журнала имеются для этого широкие возможности от публикации научных и аналитических статей в журнале, на сайте до передачи прав на перепубликацию материалов в других деловых, специальных изданиях как общероссийского, так и регионального масштаба.

Первый этап проводимого исследования рынка аудиторских услуг, конечно, не может претендовать на полноту охвата всего российского рынка аудита, но уже позволяет определить некоторые тенденции, настроения в этой сфере деятельности и дает возможность заявить о себе как крупным и средним, так и небольшим аудиторским компаниям.

Мы делаем скидку на то, что невысокая активность аудиторских компаний в период проведения исследования (февраль — март текущего года) определяется, прежде всего, значительной степенью загрузки аудиторов на проведении проверок по отчетам за прошедший 2011 г.

По результатам деятельности за 2011 г. в Т0П-10 рэнкинга аудиторско-консалтинговых компаний вошли компании/группы компаний, перечисленные в табл. 2.

Таблица 2. ТОП-10 рэнкинга аудиторско-консалтинговых групп и компаний

|

№ п/п |

Наименование компании/группы компаний |

Совокупная выручка за 2011 г., тыс. руб. |

|

1 |

ЗАО «КПМГ» |

9 326 620 |

|

2 |

ЗАО «2К Аудит — Деловые консультации/Морисон Интернешнл» |

2 512 790 |

|

3 |

ЗАО «МКПЦН» |

890 726 |

|

4 |

HLB ВнешПаккУниверс Группа компаний |

512 045 |

|

5 |

Группа ПРАУД |

422 873 |

|

6 |

ЗАО «ЦБА» |

191 896 |

|

7 |

ОАО «Холдинг «Люди Дела» |

169 934 |

|

8 |

Группа компаний SPG |

169 050 |

|

9 |

Аудиторско-консалтинговая группа «Уральский союз» |

163 123 |

|

10 |

ООО «Аудиторская служба «СТЕК» |

150 679 |

В приведенной далее рэнкинговой таблице (табл. 3) был использован более широкий подход к формированию показателей для оценки их потребителями аудиторских услуг, т.е., кроме традиционных для многих рэнкингов показателей выручки, доли аудиторских услуг в общем объеме, общей информации о компаниях, в нее был включен и ряд качественных показателей, характеризующих деятельность аудиторских компаний, таких, как кадровый состав, страховое обеспечение профессиональной ответственности, прохождение контроля качества в СРО, наличие собственной учебно-методической базы.

Таблица 3. Рэнкинг аудиторско-консалтинговых групп и компаний

|

Место по итогам 2011 г. |

Наименование аудиторскоконсалтинговой компании (группы) |

Число компаний участников группы в 2011 г. |

Место расположения центрального офиса компании (группы) |

Год создания компании |

Совокупная выручка за 2011 г., тыс. руб. |

Доля выручки от аудиторских услуг, % |

Виды проводимого аудита[2] |

Количество выданных аудиторских заключений за 2011 г. |

Средняя численность специалистов за 2011 г. |

Средняя численность аттестованных аудиторов за 2011 г. |

Членство в саморегулируемой организации аудиторов |

Участие в международной аудиторско-консалтинговой сети |

Сумма страхового покрытия профессиональной ответственности аудитора за 2011 г., тыс.руб. |

Страховщик |

Прохождение внешнего контроля качества аудиторских услуг (год) |

Наличие собственной учебно-методической базы (УМЦ) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

|

1 |

ЗАО «КПМГ» |

8 |

Москва |

1992 |

9 326 620 |

61 |

О |

н/Д |

2106 |

255 |

АПР |

KPMG International |

н/Д |

н/Д |

н/Д |

+ |

|

2 |

ЗАО «2К Аудит - Деловые консультации/ Морисон Интернешнл» |

33 |

Москва |

1994 |

2 512 790 |

22 |

О, Б, С, И |

н/д |

687 |

122 |

АПР, МоАП |

Morison International |

н/Д |

н/Д |

н/Д |

+ |

|

3 |

ЗАО «МКПЦН» |

11 |

Москва |

1992 |

890 726 |

58 |

О, С, И |

н/Д |

221 |

93 |

АПР |

Nexia International |

40 870 |

РОСНО |

2011 |

+ |

|

4 |

HLB ВнешПаккУниверс Группа компаний |

7 |

Москва |

19922001 |

512 045 |

45 |

О, Б, С, И |

390 |

251 |

91 |

ИПАР |

HLB International |

1 406 259 |

ОАО «ИНГОССТРАХ», ОСАО «РЕСО-Гарантия», ОСАО «Россия» |

20092011 |

+ |

|

5 |

Группа ПРАУД |

8 |

СанктПетербург |

1996 |

422 873 |

20 |

О |

144 |

215 |

40 |

МОАП |

IAPA |

100 000 |

СГ «УРАЛСИБ» |

2011 |

- |

|

6 |

ЗАО «ЦБА» |

15 |

Москва |

1994 |

191 896 |

44 |

О, И |

215 |

174 |

79 |

АПР, МоАП, РКА, ИПАР, ГИПБР, ААС |

|

50 000 |

СОАО «ВСК» |

2010 |

+ |

|

7 |

ОАО «Холдинг «Люди Дела» |

21 |

Москва |

1996 |

169 934 |

22 |

О |

63 |

152 |

32 |

ААС, АПР, МоАП |

BPC group |

50 000 |

АпьфаСтрахование, СОАО «ВСК» |

2011 |

+ |

|

8 |

Группа компаний SPG |

12 |

СанктПетербург |

1992 |

169 050 |

24 |

О |

114 |

116 |

41 |

ИПАР, АПР |

INPACT International |

30 000 |

ОАО «СК «Альянс» |

2011 |

- |

|

9 |

Аудиторскоконсаптинговая группа «Уральский союз» |

4 |

Москва |

1995 |

163 123 |

32 |

О |

165 |

55 |

27 |

МоАП |

IAPA International |

300 000 |

ЗАО «Гута-Страхование» |

2009, 2010 |

|

|

10 |

ООО «Аудиторская служба СТЕК» |

4 |

Москва |

1992 |

150 679 |

20 |

О |

н/Д |

93 |

22 |

ИПАР |

- |

10 000 |

ОАО «ИНГОССТРАХ» |

2009 |

+ |

|

11 |

Группа компаний «АИП» |

5 |

Москва |

2000 |

98 522 |

21 |

О |

28 |

77 |

14 |

МоАП |

- |

30 000 |

ОАО «ИНГОССТРАХ» |

2009 |

- |

|

12 |

ЗАО «АУДИТОРСКАЯ ФИРМА «АСБ» |

3 |

СанктПетербург |

1995 |

63 387 |

40 |

О |

88 |

61 |

34 |

АПР, РКА |

|

60 000 |

ОАО «АпьфаСтрахование», ООО «Страховое общество «Помощь» |

2008, 2009 |

|

|

13 |

Аудиторскоконсаптинговая группа «Эталон» |

5 |

Чебоксары |

2001 |

61 188 |

32 |

о, Б, И |

103 |

87 |

18 |

АПР, ГИПБР |

|

95 000 |

ОСАО «РЕСО-Гарантия», СОАО «ВСК» |

2011 |

|

|

14 |

ЗАО «Дапьаудит» |

2 |

Владивосток |

1992 |

31 253 |

51 |

О, С |

76 |

19 |

13 |

АПР |

- |

11 000 |

СОАО «ВСК» |

2009 |

- |

|

15 |

ООО аудиторская фирма «Анлен» |

2 |

Вологда |

1991 |

28 262 |

54 |

О |

87 |

50 |

7 |

МоАП |

- |

55 400 |

ООО «Росгосстрах», ОАО «СК «Альянс» |

2009 |

- |

|

16 |

Аудиторскоконсаптинговая группа «УралЗащита» |

5 |

Уфа |

1992 |

21 141 |

60 |

О |

83 |

54 |

21 |

АПР |

|

21 000 |

ОАО «СОГАЗ» |

2009 |

|

|

17 |

Группа компаний «ВостСибАудит» |

3 |

Иркутск |

1996 |

19 622 |

93 |

О, И |

57 |

17 |

7 |

ГИПБР |

- |

2 000 |

СОАО «ВСК» |

2011 |

- |

|

18 |

ООО «РосБизнесАудит» |

2 |

Москва |

2002 |

18 846 |

80 |

О |

34 |

14 |

14 |

МоАП |

- |

1 000 |

СК «Цюрих» |

2011 |

- |

|

19 |

ЗАО «Финаудитсервис» |

4 |

Москва |

1995 |

17 804 |

58 |

О |

47 |

23 |

11 |

ИПАР |

- |

500 |

ОАО «ИНГОССТРАХ» |

2011 |

+ |

|

20 |

ООО «Консультационно- внедренческое предприятие «Сибаудит Инициатива» |

|

Красноярск |

1990 |

16 298 |

70 |

О, С, И |

74 |

20 |

9 |

АПР |

|

11 500 |

ОАО «Страховая группа МСК» |

2009 |

+ |

|

21 |

ООО «Трастаудит» |

- |

Красноярск |

1992 |

13 666 |

37 |

О |

52 |

20 |

7 |

АПР |

BRK-ИнтеркомАудит |

1 000 |

ОСАО «Россия», ООО «ПРОМИНСТРАХ» |

2009 |

- |

|

22 |

ЗАО Аудиторская фирма «Линкей» |

2 |

Москва |

1993 |

11 725 |

20 |

О |

8 |

14 |

5 |

АПР |

- |

3 000 |

ОАО «ИНГОССТРАХ», СК «Цюрих» |

2008 |

- |

|

23 |

ООО «Ставропольаудит» |

- |

Ставрополь |

1992 |

10 387 |

78 |

О |

50 |

25 |

7 |

АПР |

- |

10 000 |

ОАО ГСК «Югория» |

2009 |

- |

|

24 |

ООО Аудиторская фирма «ПАРТНЕРАудит» |

|

Пенза |

1996 |

9 507 |

92 |

О |

87 |

12 |

6 |

РКА |

|

1 500 |

СОАО «ВСК» |

2010 |

|

|

25 |

ООО «Аудиторская компания «ЮГАУДИТ» |

|

Краснодар |

2010 |

9 242 |

43 |

О |

35 |

11 |

4 |

АПР |

|

1 000 |

СОАО «ВСК» |

2012 |

|

|

26 |

ООО «Союз-Аудит» |

- |

Ярославль |

2002 |

8 387 |

18 |

О |

8 |

24 |

6 |

ГИПБР |

- |

300 |

ЗАО «СГ «УРАЛСИБ» |

- |

- |

|

27 |

ЗАО Консультационная группа «Баланс» |

|

Новосибирск |

1999 |

7 456 |

74 |

О, И |

54 |

19 |

6 |

ИПАР |

|

95 000 |

ОАО «ГСК «Югория» |

2010 |

|

|

28 |

ООО АФ «Енисейаудит» |

- |

Красноярск |

1993 |

7 090 |

50 |

О |

10 |

9 |

6 |

ИПАР |

- |

10 000 |

ОСАО «РЕСО-Гарантия» |

2011 |

- |

|

29 |

ООО «Петроффаудит» |

- |

Москва |

2009 |

3 523 |

68 |

О |

13 |

8 |

7 |

МоАП |

- |

н/Д |

н/Д |

2011 |

- |

|

30 |

ООО «Аудит-СТД» |

- |

Москва |

2000 |

3 263 |

36 |

О |

8 |

5 |

4 |

ААС |

- |

3 000 |

ОАО «ОТКРЫТИЕ СТРАХОВАНИЕ» |

2010 |

- |

|

31 |

ООО «Аудит Эксперт» |

- |

Москва |

2001 |

2 742 |

31 |

О |

3 |

5 |

4 |

АПР |

- |

1 000 |

ОАО «ИНГОССТРАХ» |

2009 |

- |

|

32 |

ООО «Аудит, анализ, бухгалтерский учет» |

|

Москва |

2001 |

2 464 |

59 |

О |

7 |

10 |

8 |

АПР |

|

1 000 |

ОСАО «ИНГОССТРАХ» |

2008 |

|

|

33 |

ООО «Аудиторский и экспертноанапитический центр» |

|

СанктПетербург |

1994 |

2 029 |

97 |

О |

14 |

5 |

3 |

РКА |

|

100 |

ООО «СК «ОРАНТА» |

2011 |

|

|

34 |

ООО Аудиторская фирма «УКАП» |

- |

Орел |

1992 |

547 |

52 |

О |

9 |

4 |

4 |

МоАП |

- |

100 |

ЗАО «СГ «УРАЛСИБ» |

2011 |

- |

Для составления рэнкинга использовались данные бухгалтерской, налоговой отчетности и Формы 2-аудит, предоставленные участниками. Информация о группах компаний сформирована поданным участников об аффилированных организациях и суммарной выручке группы.

Безусловно, мы понимаем, что для многих аудиторских компаний существуют определенные сложности с выходом на новый уровень публичности, открытости как по отношению к потребителям аудиторских услуг, так и по отношению к широкой общественности, это во многом определяется проблемами текущего периода для экономики в целом, и для аудиторского бизнеса в частности. В том числе это связано в значительной степени с кризисными явлениями во всем мире, повышением требований к достоверности подтверждаемой аудиторами отчетности, а следовательно, повышением требований к квалификации и уровню профессионализма аудиторов.

В 2011 г. с легкой подачи Банка России и средств массовой информации выражение «комфортные аудиторы» стало крылатой фразой и ярлыком, которым пугали весь рынок аудита. Однако следует заметить, что критерий стабильности клиентской базы аудиторских и консалтинговых компаний и долгосрочности их отношений с заказчиками, вопреки механистическим суждениям европейских регуляторов рынка аудита, далеко не всегда является критерием сговора заказчика и исполнителя (это вопрос порядочности и открытости в ведении бизнеса со стороны заказчика и соблюдения кодекса этики и порядочности со стороны аудитора), а в большинстве случаев долгосрочность и стабильность отношений подтверждает удовлетворенность заказчика качеством оказанных ему услуг.

По предварительным оценкам, около 10% аудиторских компаний в ближайшей перспективе имеют намерения прекратить деятельность по оказанию аудиторских услуг и полностью переключиться на консалтинговые услуги и бухгалтерский аутсорсинг. Скорее всего, для рынка аудиторских услуг это не будет большой потерей, а благодаря наличию квалифицированного персонала эти компании поднимут планку качества на рынках консалтинга и бухгалтерского аутсорсинга и, вполне возможно, смогут предложить новые услуги и иной формат работы с заказчиками.

В рамках данного исследования, конечно же, нет возможности сделать обобщающие выводы о рынка аудиторских услуг в России, но проведенный мониторинг наглядно показывает, что, несмотря на все сложности на рынке аудита, средние и небольшие аудиторские компании не сдают своих позиций, сформированных годами упорного труда. Они успешно проходят контроль качества аудиторских услуг, который проводят СРО, поддерживают постоянный состав аттестованных аудиторов (которые в плановом порядке проходят переаттестацию), совершенствуют внутренние стандарты качества. Упорный труд и профессиональный подход позволяют им сохранять свое положение на рынке, обеспечивают стабильное качество оказываемых услуг и формируют долгосрочные отношения с заказчиками. И в этой связи нет оснований говорить о «комфортности» отношений заказчика и аудиторской компании как о сложившейся порочной и какойто массовой практике. Здесь возникают отношения исполнителя и заказчика, основанные на профессионализме и необходимости подтвердить свою квалификацию со стороны аудитора и получить качественное выполнение услуг по приемлемой рыночной цене с позиции заказчика. Стабильность и комфортность договорных отношений с профессиональным аудитором и консультантом для заказчика, ведущего бизнес в современных динамичных условиях, имеет порой не меньшее значение и выигрыш, чем постоянный поиск более дешевого исполнителя аудиторских услуг.

Список литературы

1. //www1.minfin.ru/common/img/uploaded/library/2012/04/!!!Tablitsy-rynok-280412.doc.

2. Ханферян, В.В. Аудит без права подписи // Эксперт. — 2012. — № 12 (795).

3. Гутцайт, Е.М. Анализ состояния российского рынка аудиторских услуг // АУДИТОР. — 2012. № 2.

1 В рамках данной статьи понятие «консалтинговые услуги» рассматривается только в части сопутствующих услуг, оказываемых аудиторскими организациями

2 Виды оказываемых аудиторских услуг: О — общий аудит; Б — аудит банков; С — аудит страховых компаний; И — аудит бирж, внебюджетных фондов и инвестиционных компаний.