Пассажирские железнодорожные перевозки

Материал подготовлен агенством Global Report с использованием финансовых и статистических данных сервисов "Первого независимого рейтингового агентства", Fira.ru

Тенденции 2013-2014 гг.

Общая характиристика отрасли

Транспорт является одной из ключевых составляющих любой экономики. Доставка сырья от места добычи до заводов по переработке, транспортировка различных грузов, перевозка людей – все это требует развитой транспортной инфраструктуры. Одним из элементов данной инфраструктуры является железнодорожный транспорт, обеспечивающий перевозку как людей, так и различных грузов. Помимо экономического аспекта железнодорожный транспорт выполняет такую социально-значимую функцию, как пригородные железнодорожные перевозки, целью которых является повышение мобильности населения, проживающего вблизи крупных городов и региональных центров. Доля железных дорог в пассажирообороте пригородного сообщения составляет около 50 % в среднем по стране, и до 80% – в отдельных регионах.

Железнодорожный транспорт в пригородном сообщении при всей своей социально-общественной значимости в последнее время испытывает трудности, связанные с недостаточным финансированием со стороны субъектов Российской Федерации, которые, в соответствии с законодательством, осуществляют заказы на транспортное обслуживание населения и несут финансовую ответственность за их выполнение.

Согласно постановлению Правительства РФ от 18.05.2001 № 384, структура железнодорожного транспорта должна была претерпеть существенные изменения. Целью данной реформы являлось создание и развитие пригородного пассажирского сообщения как отдельной отрасли, выполняющей важную социальную задачу, и выведение ее на безубыточный уровень. Вместо унитарных предприятий, основной задачей которых являлась перевозка грузов, было создано 26 пригородных пассажирских компаний (ППК), целью которых являлась интеграция железнодорожного транспорта в инфраструктуру регионов, в которых они расположены. В соответствии с постановлением Правительства Российской Федерации от 10 декабря 2008 года №950 органы исполнительной власти субъектов Российской Федерации должны были осуществлять государственное регулирование деятельности пассажирских перевозок путем установления тарифов и/или их предельного уровня в пределах своего субъекта.

Однако на практике структурная реформа была завершена не полностью. В 19 ППК из 26 доля акций, принадлежащих ОАО «РЖД», составляла 50% плюс 1 акция, что фактически исключало регионы из управления вновь созданными ППК. Компаниям не был передан подвижной состав и сопутствующая инфраструктура.

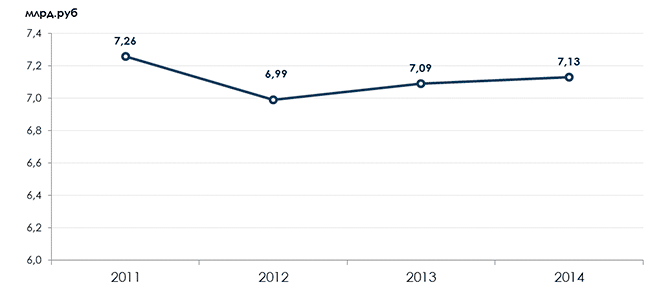

Рис. 1. Выручка в сфере пассажирских перевозок пригородным и внутригородским железнодорожным транспортом в 2011-2014 гг., млрд руб.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

Поэтом в 2013-2014 гг. для осуществления перевозок пригородные компании были вынуждены арендовать подвижной состав и инфраструктуру у ОАО «РЖД», отдавая за аренду около 80% своих доходов.

Еще одной проблемой является высокий уровень износа транспортных средств. Около 27% вагонов и поездов подвижного состава имеет возраст более 30 лет, что сильно сказывается на количестве регламентных работ, и как следствие, себестоимости проезда.

И, наконец, действующая нормативная база очень расплывчато описывает полномочия регионов по тарификации пригородного проезда и их обязанности по субсидированию и компенсации выпадающих доходов ППК.

Наблюдая данную ситуацию, в 2011 году Федеральная служба транспорта установила льготный тариф в виде коэффициента 0,01% на пользование услугами ОАО «РЖД» для ППК. Это позволило временно снизить себестоимость перевозок на 4%, однако это лишь частично решило проблему острой нехватки средств, вызванную высокой себестоимостью перевозок и отсутствием соразмерных компенсаций и субсидий со стороны регионов.

Так, согласно данным ОАО «РЖД» в 2011 году из 26 ППК на безубыточный уровень смогли выйти лишь 10 компаний. Остальные предприятия для компенсации расходов были вынуждены использовать заемные средства и инвестиции, полученные путем продажи акций ППК.

Финансовые показатели отрасли

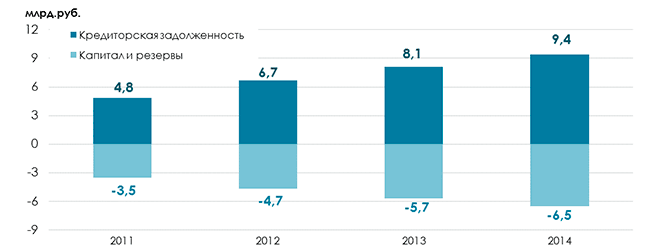

Как уже описывалось ранее, для компенсации выпадающих доходов при отсутствии дотаций и субсидий со стороны регионов многие ППК были вынуждены обратиться к заемным средствам для обеспечения функционирования предприятий. Средства направлялись на компенсацию выпадающих доходов, что временно позволяло решить проблемы функционирования компаний. Однако объемы заемных средств оказались недостаточными, что привело к росту кредиторской задолженности, но не остановило снижение общего объема капитала и резервов в целом по отрасли.

Рис. 2. Динамика роста кредиторской задолженности и темпы снижение объемов капитала в сфере пассажирских перевозок пригородным и внутригородским железнодорожным транспортом в 2011-2014 гг., млрд руб.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

Помимо обеспечения оперативной деятельности, перед ППК остро стоит вопрос о модернизации подвижного состава вкупе с инфраструктурой. Замена морально и физически изношенного оборудования и техники является важнейшим фактором снижения себестоимости пассажирских перевозок.

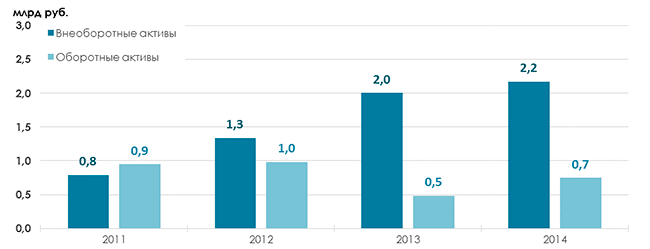

Рис. 3. Динамика вывода оборотных средств во внеоборотные в сфере пассажирских перевозок пригородным и внутригородским железнодорожным транспортом в 2011-2014 гг., млрд руб.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

Учитывая низкий уровень интеграции в региональную транспортную систему, многие компании отрасли решили изъять часть оборотных средств с последующим их перенаправлением на модернизацию основных средств.

Таким образом, в 2013 году около 0,5 млрд руб. (48% от общего оборота, рис. 3) были выведены из обращения и направлены на срочный ремонт и обновление подвижного состава и инфраструктуры.

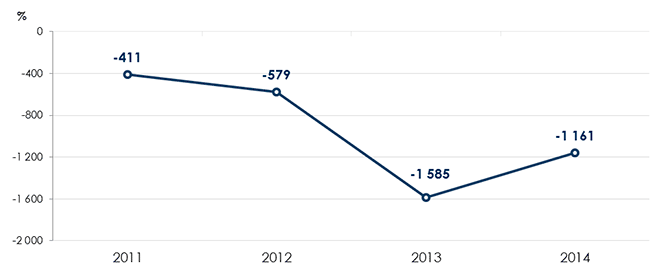

Последствием такого резкого оттока оборотного капитала стало снижение в 2013 году уровня обеспеченности собственными оборотными средствами в 2,73 раза.

Учитывая заемное происхождение большей части оборотных средств, фактическая обеспеченность оборотными средствами в отрасли составила -1585%. В 2014 году благодаря модернизации этот показатель немного уменьшился, и составил -1161% (рис. 4).

Помимо этого, вывод оборотного капитала сказался и на оборачиваемости средств. Так, за период в 2011-2014 гг. скорость оборачиваемости активов снизилась на 46% (с 2,16 до 1,15).

Рис. 4. Обеспеченность оборотными средствами в сфере пассажирских перевозок пригородным и внутригородским железнодорожным транспортом в 2011-2014 гг., проц.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

Рост внеоборотных активов на 50% позволил увеличить доходы от внереализационной деятельности на 97,7%. В денежном исчислении доходы от внереализационной деятельности увеличились на 1,9 млрд руб., и в общем итоге составили 2,85 млрд руб.

Таким образом, несмотря на ежегодное снижение выручки от продаж на 3-4%, общая убыточность отрасли в 2011-2014 гг. снизилась на 61,2%.

Табл. 1. Финансовые показатели за период в сфере пассажирских перевозок пригородным и внутригородским железнодорожным транспортом в 2011-2014 гг., млрд руб.

| Показатель | 2011 | 2012 | 2013 | 2014 |

| Себестоимость проданных товаров, продукции, работ, услуг | 7,3 | 7 | 7,1 | 7,1 |

| Выручка от продажи услуг | 3,8 | 3,6 | 3,5 | 3,4 |

| Выручка от внереализационной деятельности | 1 | 2,7 | 2,3 | 2,9 |

| Общая выручка\убыток | -2,81 | -1,29 | -1,84 | -1,09 |

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

Подводя итоги можно сказать следующее: несмотря на высокую себестоимость железнодорожных перевозок, главной проблемой является отсутствие кооперации между регионами и ППК, выражающиеся в отсутствии согласования объемов перевозок и соответствующей компенсации выпадающих доходов. Наблюдая ситуацию дефицита финансовых средств, многие предприятия отрасли были вынуждены самостоятельно обеспечивать себя дополнительными источниками доходов, как правило, за счет уменьшения объемов перевозок.

Это может позволить отрасли быстрее выйти на безубыточный уровень, однако снижает значение пассажирского железнодорожного транспорта, как важнейшего элемента социальной транспортной инфраструктуры регионов.

Инвестиции в отрасль

Незавидное финансовое состояние отрасли определяет низкую инвестиционную активность. Единственным источником внешних заимствований остаются регионы, субсидирующие отрасль и приобретающие акции ППК, скорее даже не из экономических соображений, а для «укрепления взаимодействия» с этими компаниями. Основная же часть внутренних инвестиций является результатом перепродажи акции компаний в частные руки и реинвестирование части внеоборотных активов в основные средства.

Наглядным примером может служить «Центральная пассажирская пригородная компания» (ЦППК). При ее создании акции компании были распределены следующим образом: доля ОАО «РЖД» составляла 50% минус две акции, доля Москвы и Московской области – по 25% плюс одна акция. В 2011 году доля, принадлежащая Правительству Москвы, была перепродана компании ООО «Московские пассажирские дороги» (МПС), аффилированной с руководством «Уральской горно-металлургической компании» (УГМК). В конце 2013 года РЖД продало еще 25% минус 1 акция ООО «МПС», что фактически, сделало данную компанию владельцем 50% акций ЦППК.

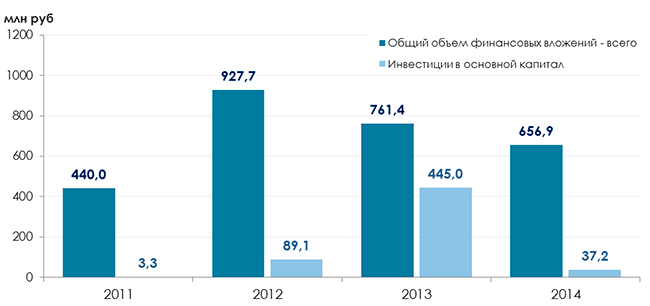

Рис. 5. Динамика финансовых вложений и инвестиций в основной капитал в сфере пассажирских перевозок пригородным и внутригородским железнодорожным транспортом в 2011-2014 гг., млн руб.

Источник: Первое независимое рейтинговое агентство (FIRA.ru), 2016

Таким образом, весь объем инвестиций можно условно разделить на две категории.

К первой категории относятся дотации, субсидии и компенсации от регионов, которые направляются на поддержание функционирования ППК.

Ко второй категории можно отнести средства, полученные в результате перепродажи акций и которые, вместе с частью внеоборотных средств, инвестируются в основной капитал, с целью последующего снижения себестоимости и оптимизации перевозок. Наиболее наглядно это прослеживается в 2013 году, когда выведенные из оборота 0,5 млрд руб. практически целиком были направлены на развитие инфраструктуры, ремонт и модернизацию машин, оборудования и транспортного состава.