Региональная авиация в России: состояние и перспективы

Государственная Транспортная Лизинговая Компания

Тенденции на российском рынке авиаперевозок

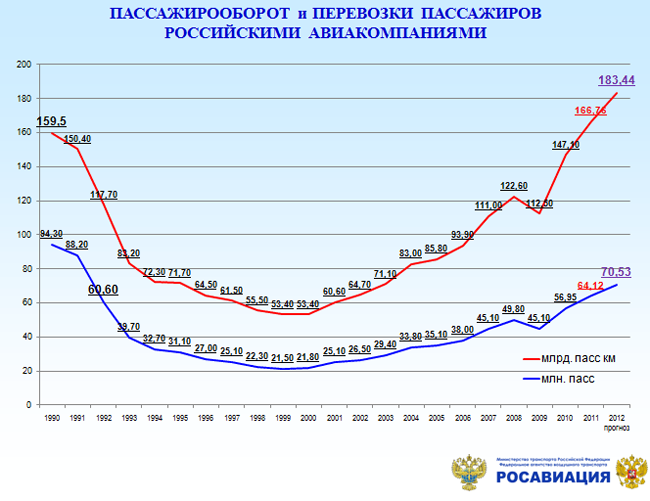

В 2011 году услугами отечественного авиатранспортного комплекса воспользовались более 112 миллионов российских и зарубежных граждан. Только российскими авиапредприятиями было перевезено более 64 млн. пассажиров. По сравнению с 2010 годом объемы перевозок увеличились на 12,6% и превысили показатели 1992 года. Пассажирооборот достиг значения 166,7 млрд. пассажирокилометров и превысил показатель, достигнутый в СССР в 1990 году. В 2011 году сохранилось двукратное превышение темпов роста российского авиатранспортного рынка по сравнению с мировым.

На рисунке 1 представлен графический анализ, показывающий пассажирооборот и перевозки пассажиров российскими авиакомпаниями. Как видно на графике, начиная с 2000 года, динамика показателей в целом носит повышательный характер. Единственный спад был зафиксирован в кризисном 2009 году.

Рисунок 1. Пассажирооборот и перевозки пассажиров российскими авиакомпаниями

За 2011 год количество коммерческих авиакомпаний сократилось до 126. При этом по итогам года 60% пассажирооборота обеспечили 5 лидирующих авиакомпаний (Аэрофлот, Трансаэро, ЮТэйр, Сибирь, Оренбургские авиалинии), 90% пассажирооборота обеспечили 17 авиаперевозчиков.

На рынке авиаперевозок в прошедшем 2011 году произошло много разных и очень значимых событий. Что-то было ожидаемым или, точнее, долгожданным, как, например, поставка первых самолетов Sukhoi SuperJet 100 и передача авиаактивов госкорпорации «Ростехнологии» «Аэрофлоту». Что-то было неожиданным, как, например, решение объединить «Шереметьево» и «Внуково» или намерение владельцев «Домодедово» расстаться с этим активом. К сожалению, год не далеко ушел от 2010-го по количеству трагедий. Авиакатастрофы под Петрозаводском и Ярославлем стали причиной для пересмотра порядка регулирования небольших авиаперевозчиков и для принятия мер по дополнительному контролю над их деятельностью. Отдельного упоминания заслуживает и судьба авиакомпаний, работавших в сегменте низкобюджетных перевозок. Осенью 2011 года объявила о прекращении операционной деятельности «Авианова», которая проработала на рынке около двух лет. Авиакомпания за короткое время смогла выбиться в десятку крупнейших перевозчиков страны. Осенью 2011 года было объявлено о слиянии другого дискаунтера – «Скай-Экспресса» - с базэловской «Кубанью».

Для авиакомпаний «Россия», «Оренбургские авиалинии», «Сахалинские авиатрассы», «Саратовские авиалинии» и «Владивосток авиа» были разработаны стратегии развития. Общая задолженность этих авиакомпаний составляет около $800 млн.

По мнению экспертов, позиции «Аэрофлота», да и других лидеров рынка, будут только укрепляться. Основным ресурсом для их экстенсивного развития станут мелкие авиакомпании, которые под конец 2011 г. начали покидать рынок авиаперевозок.

Сокращение количества мелких перевозчиков – задача государственной важности

Процесс радикального сокращения числа мелких перевозчиков начался после авиакатастрофы самолета Ту-134 и Як-42 авиакомпании «Як-Сервис», а также скандального ухода с рынка компании «Континент». Минтрансу и Росавиации была дана команда разработать меры по наведению порядка в авиационной отрасли. И в августе 2011 года появилось первое предложение по минимальному количеству воздушных судов в парке авиаперевозчиков. Был подготовлен проект, согласно которому авиакомпания, выполняющая регулярные воздушные перевозки пассажиров, должна иметь в своем парке не менее десяти воздушных судов с количеством пассажирских мест 55 и более или не менее трех самолетов вместимостью до 55 человек.

Для чартерных авиакомпаний требования скромнее: минимум пять «больших» или три «маленьких». Логика разработчиков, вероятно, заключается в том, что в России почти нет крупных авиакомпаний, занимающихся региональными перевозками (и эксплуатирующих самолеты малой вместимости). Поэтому требования для них ниже. В случае осуществления нерегулярных воздушных перевозок на самолетах с количеством мест менее 20, ограничений по минимальному количеству нет. Подобные требования не предъявляются и к авиакомпаниям, летающим из населенных пунктов, в которых отсутствует аэропорт.

Кроме того, Росавиация заявила о существовании «черного списка» из 30 авиакомпаний, у которых могут быть отозваны свидетельства эксплуатанта. По словам главы ведомства Александра Нерадько, эти авиаперевозчики не отвечают требованиям по безопасности полетов, к тому же у них нестабильное финансовое положение. Угрозы Росавиации не оказались пустыми словами. После заявлений А. Нерадько были аннулированы свидетельства эксплуатанта у 20 авиакомпаний. В ноябре 2011 года глава ведомства заявил, что проверки авиаперевозчиков будут продолжаться и стоит ожидать ухода с рынка еще некоторых игроков.

Реакцией на катастрофу самолета компании «Як-Сервис» стала и разработка механизма поддержки региональной авиации. Глава Правительства Владимир Путин заявил о необходимости использования механизма лизинга с привлечением ВЭБа для оснащения летного парка страны современными судами.

В. Путин потребовал, чтобы были предоставлены предложения по развитию лизинга современных судов с применением лизинговых схем и имеющихся лизинговых институтов, в том числе Внешэкономбанка. До этого Президент РФ Дмитрий Медведев поручил кабинету министров принять срочные меры по обеспечению субсидирования лизинга гражданских воздушных судов, соответствующих современным требованиям к летной годности, независимо от государства - производителя воздушных судов, а также по обеспечению субсидирования местных и региональных перевозок.

После этих заявлений Минтранс РФ предложил субсидировать три четверти процентной ставки банкам, кредитующим закупки региональных иностранных воздушных судов российскими авиакомпаниями. Субсидирование процентной ставки при приобретении самолетов может стать эффективным механизмом поддержки авиперевозчиков. Банк выделяет кредит на приобретение авиационной техники под 10-12%, бюджет компенсирует три четверти процентной ставки - и для конечного получателя, то есть авиакомпании, итоговая стоимость кредита составляет 2,5-3%. Правительство РФ в период с 2012 по 2014 год планирует выделить 6,45 млрд. руб. на субсидирование приобретения региональных самолетов. В 2012 году на эти цели будет выделено 1,9 млрд. руб., в 2013 году - 2,15 млрд. руб., в 2014 году - 2,4 млрд. руб. (рисунок 2).

Рисунок 2. Планируемый размер субсидирования на приобретение региональных самолетов, млрд. руб.

Источник: по данным Минтранса РФ

Следует отметить программу по субсидированию авиационных перевозок из европейской части России на Дальний Восток и в обратном направлении. В 2011 году на выплату авиакомпаниям субсидий за осуществление льготных перевозок из федерального бюджета выделено более 2,5 млрд. рублей. На рисунке 3 показано распределение бюджетных ассигнований по авиаперевозчикам.

Рисунок 3. Бюджетные ассигнования, выделенные в рамках программы субсидирования авиаперевозок из европейской части России на Дальний Восток (распределение по суммам и авиаперевозчикам, 2011 г.)

Согласно документам, представленным авиакомпаниями в Федеральное агентство воздушного транспорта, льготами, связанными с программой субсидирования, воспользовались в 2009 году – 161 205 человек, в 2010 году – 320 481 человек, в 2011 году – 371 131 человек (графический анализ приведен на рисунке 4). А из Калининграда в европейскую часть страны и в обратном направлении в 2011 году – 2334 человек.

Рисунок 4. Количество пассажиров, воспользовавшихся льготами по программе субсидирования авиаперевозок из европейской части России на Дальний Восток

Источник: по данным Росавиации

Реализация этого проекта дала значительный импульс для увеличения авиаперевозок между Дальним Востоком и европейской частью России. Следует подчеркнуть, что программа субсидирования оказала положительный эффект на развитие внутрирегиональных перевозок. Так, увеличение объема перевезенных пассажиров на региональных авиалиниях в Якутии составило 28%, а в Дальневосточном регионе в целом 11,5%.

Средние темпы роста авиатранспортного рынка в период до 2030 года оцениваются в 7,5% в год. Это обеспечит удвоение объемов авиаперевозок за 10 лет и позволит пассажирским перевозкам выйти на уровень 300 млрд. пассажиро-километров в 2020 году, а через 20 лет вырасти в 3,7-4,8 раза, в т.ч. за счет выхода авиакомпаний на рынок транзитных перевозок (через территорию России).

Новые требования к авиаперевозчикам

Кроме требований к парку самолетов, Министерство транспорта РФ установило и другие требования к авиаперевозчикам.

Во-первых, несоблюдение расписания (свыше 10% от общего количества регулярных рейсов с задержками более двух часов в течение одного сезона расписания) будет наказываться отзывом лицензии.

Во-вторых, перевозчиков обяжут организовать представительства в аэропортах, из которых (или в которые) осуществляются регулярные рейсы.

Новые требования неизбежно приведут к переделу рынка ввиду того, что теперь многие авиакомпании не смогут подтвердить статус «регулярного перевозчика» и будут вынуждены уйти в сегмент чартера, в котором, возможно, никогда не работали. Например, «Авианова» оперировала всего шестью самолетами исключительно на регулярных линиях. При этом по объемам перевезенных пассажиров она занимала ведущие позиции в России. Следовательно, с рынка будут вынуждены уйти не только множество мелких авиакомпаний, но и авиакомпании, по российским меркам, средней величины. Более того, требование иметь в парке не менее пяти воздушных судов для чартеров и десяти для регулярных рейсов практически перекрывает выход на рынок новых авиакомпаний.

В таблице 1 представлены характеристики крупнейших авиакомпаний в России, занимающихся чартерными и регулярными перевозками.

Таблица 1. Характеристики крупнейших авиакомпаний в России, занимающихся чартерными и регулярными перевозками

Источник: Росавиация, данные авиакомпаний, открытые источники

В таблице не указаны авиакомпании «SkyExpress», «Авианова», «Кавминводыавиа», «Авиалинии Дагестана» (все прекратили деятельность), «ЮТэйр-Экспресс» (дочернее предприятие «ЮТэйр») и «Глобус» (структура S7)

Инфраструктура аэропортов – есть улучшения

По мнению экспертов, тренд в сторону уменьшения количества аэропортов наконец-то преодолен, и их количество даже стало увеличиваться. Очевидно, новый положительный тренд – это плод усилий как Минтранса РФ, уделяющего этому вопросу самое пристальное внимание, так и непосредственных исполнителей на местах – проектировщиков, инженеров, строителей, эксплуатантов.

В 2011 году на развитие объектов авиатранспортной инфраструктуры было направлено свыше 25 млрд. рублей средств федерального бюджета. При этом государство не планирует останавливаться на достигнутом. Проектом Федерального закона «О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов» в рамках подпрограммы «Гражданская авиация» на указанные цели предусмотрено выделить 80,9 млрд. рублей, в том числе: в 2012 году – 32,3 млрд. рублей, в 2013 году – 27,4 млрд. рублей, в 2014 году – 21,2 млрд. рублей (рисунок 5). В соответствии с корректировкой вышеуказанной подпрограммы за указанный период времени планируется ввести в эксплуатацию после реконструкции 16 взлетно–посадочных полос, в том числе: в 2012 году – 1, в 2013 году – 7, в 2014 году – 8.

Рисунок 5. Величина бюджетных отчислений в рамках подпрограммы «Гражданская авиация», млрд. руб.

Источник: по данным Минтранса РФ

Субсидирование государственных предприятий позволило в 2008-2011 годах не только сохранить инфраструктуру входящих в их состав аэродромов, но и обеспечить инвестиционное развитие этих аэродромов. Важнейшим следствием реализации данной меры государственной поддержки является фактическое сдерживание роста ставок сборов и тарифов на основные аэропортовые услуги аэропортов, характеризующихся низкой интенсивностью полетов. Так, размер ставок сборов за взлет-посадку в аэропортах, входящих в состав федеральных казенных предприятий, в 2-3 раза ниже расчетной себестоимости этих услуг.

Рынок региональной авиации: анализ итогов 2011 года

По состоянию на конец 2011 года в составе действующего парка российских авиакомпаний было 340 региональных пассажирских самолетов.

Если рассматривать структуру парка региональных самолетов, то её можно разделить на две группы – региональные самолеты отечественного производства (рисунок 6) и региональные самолеты западного производства (рисунок 7).

Рисунок 6. Структура парка региональных самолетов отечественного производства

Рисунок 7. Структура парка региональных самолетов западного производства

Источник: по данным Росавиации

На рисунке 8 представлена диаграмма, показывающая удельный вес региональных самолетов отечественного и западного производства в общей структуре парка.

Рисунок 8. Удельный вес региональных самолетов отечественного и западного производства в общей структуре парка

Источник: по данным Росавиации

Представленные цифры – это только количественный показатель. С точки зрения качественных характеристик, парк воздушных судов отечественного производства остро нуждается в модернизации. В настоящее время по показателю пассажирооборота устаревшие отечественные самолеты значительно уступают региональным самолетам западного производства.

Что касается экономии топлива, то поставляемые на замену отечественным самолетам предыдущих поколений западные самолеты обеспечивают примерно вдвое меньший расход топлива на единицу выполненной транспортной работы. Современные российские самолеты семейства Ан-148 по данному показателю также существенно превосходят заменяемые типы, но несколько уступают лучшим зарубежным аналогам.

Каждый из выпускаемых или разрабатываемых отечественных самолетов имеет несколько современных конкурентов, получивших сертификат типа АР МАК. Исключением является только класс 100-местных самолетов, где пока не сертифицированы альтернативные SSJ предложения СRJ-1000 и ЕRJ-190, а также класс 70-местных реактивных региональных самолетов, где отсутствует альтернатива Ан-148.

В таблице 2 представлен список региональных самолетов, имеющих сертификат типа AP MAK.

Таблица 2. Региональные самолеты, имеющие сертификат типа AP MAK

Источник: Росавиация

Среди региональных многоцелевых самолетов предложение отечественной промышленности ограничено, фактически, самолетами Ан-148 и Ан-140, ситуация с перспективами производства которого пока не ясна.

Рынок региональной авиации: события 2012 года

Одним из значимых событий 2012 года, произошедших на рынке региональной авиации, стали переговоры группы «Ренова» о приобретении у авиакомпании «Регион-авиа» четырех региональных самолетов Embraer-120 (50 мест) общей стоимостью около $10 млн. Самолеты будут поставлены на баланс екатеринбургского аэропорта «Кольцово» (50,19% принадлежит «Ренова»). Эксплуатировать их будет авиакомпания «Руслайн», которая возьмет самолеты в операционный лизинг на льготных условиях. Также перевозчик примет в штат пилотов, работающих на этих самолетах.

Использовать Embraer-120 «Руслайн» должен только на региональных маршрутах из «Кольцово». Речь идет, например, о полетах в Самару, Уфу, Казань и Новосибирск.

Впервые о планах «Руслайна» по эксплуатации самолетов сообщалось в конце января. Тогда в «Руслайне» сообщили только, что возьмут самолеты в операционный лизинг. «Руслайн» базируется в московском аэропорте «Домодедово». Осуществляет региональные перевозки из Москвы, Волгограда, Екатеринбурга, Иркутска и Петербурга. Парк компании состоит из девяти самолетов CRJ-200 (50 мест), шесть из которых базируются в Москве, два в Екатеринбурге и один в Иркутске.

Сейчас Embraer-120 находятся в собственности у родственной структуры «Регион-авиа», зарубежной ABC-leasing, на 100% принадлежащей одному из ее иностранных учредителей. Сам «Регион-авиа» приостановил полеты в начале года, но его владельцы обещают, что сохранят действие свидетельства эксплуатанта и в ближайшее время выйдут на рынок с новым проектом. Детали пока не раскрываются, известно лишь, что речь идет о сегменте региональных перевозок.

Часть экспертов отмечает, что речь идет об уникальной для авиарынка схеме, когда владельцем самолетов становится не лизинговая структура или авиакомпания, а аэропорт. С помощью такой комбинации «Ренове» удалось привлечь к развитию региональной маршрутной сети в «Кольцово» и менеджмент, знакомый с такими перевозками, и региональные самолеты, которые сейчас на рынке в дефиците. Кроме того, сам «Руслайн» вряд ли смог бы потратить $10 млн. на новые самолеты.

С другой стороны, высказывается мнение о том, что передача самолетов в лизинг не является бизнесом аэропортов. Эксперты подчеркивают, что речь идет о возврате к советской практике, когда авиакомпании были объединены с аэропортами и сдерживали друг друга в развитии. Проект очень рискованный, отмечают эксперты, и окупиться он сможет нескоро, будет сдерживать свободную конкуренцию в «Кольцово» и отвлекать трудовые ресурсы его менеджмента. В качестве еще одного важного события начала 2012 года выступают действия Аэрофлота в области расширения своего присутствия на рынке региональной авиации.

Национальный перевозчик России серьезно задумался о расширении флота региональной авиации. Основной причиной этого послужило получение от компании «Ростехнологии» шести региональных российских авиакомпаний (в обмен на акции самого Аэрофлота). Аэрофлот уже существенным образом изменил расписание, сетку маршрутов и парк авиакомпаний. Одна авиакомпания («Кавминводыавиа») даже была расформирована, другие – кардинально изменили как свой статус, так и обслуживаемые рейсы.

Аэрофлот, видимо, решил пойти еще дальше и увеличить долю своего присутствия на рынке региональных перевозок России. С этой целью авиакомпания заявила о своем намерении приобрести определенное количество новых региональных самолетов. В первую очередь, рассматривается усиление парка двух новых дочерних авиакомпаний – «Саратовские Авиалинии» и «Сахалинские Авиатрассы». Свой выбор нового пассажирского регионального турбовинтового самолета «Аэрофлот» решил делать среди западных производителей.

Еще одним важным моментом в развитии региональных хабов России стало сообщение о намерении Аэрофлота перевести весь свой парк самолетов Sukhoi SuperJet-100 и базировать данный тип самолетов на Дальнем Востоке. С одной стороны, именно на Дальнем Востоке Аэрофлот намеревается создать свой второй хаб, а с другой, SSJ-100 является наиболее подходящим типом самолетов для осуществления среднемагистральных рейсов между российским хабом и крупными городами Юго-Восточной Азии. Что касается аэропорта, то пока окончательного решения не принято. Им может быть как Владивосток, так и Хабаровск. Оба аэропорта имеют свои плюсы и минусы. Ранее Аэрофлот склонялся в пользу Владивостока, но как будет в итоге - покажет время.

Перспективы рынка региональной авиации

К 2020 году потребуется замена практически всех региональных самолетов. Располагаемая провозная способность действующего сегодня парка к 2020 году сократится вдвое, в то время как потребная провозная мощность парка должна будет возрасти на 90%. Это определяет значительные потребности авиакомпаний в дальнейшем обновлении и расширении парка региональных самолетов.

Учитывая списание устаревших типов воздушных судов в связи с отработкой ресурсов и потерей ими конкурентоспособности, потребность в поставках пассажирских самолетов российским авиакомпаниям оценивается в 1030-1200 воздушных судов в период до 2020 года. Ожидается спрос на самолеты различных классов пассажировместимости, который будет удовлетворяться за счет самолетов как отечественного, так и зарубежного производства.

Отсутствие в России серийного производства целого ряда классов воздушных судов определяет сохранение значительной потребности воздушного транспорта России в использовании иностранной авиатехники. По прогнозам, в 2020 году доля зарубежных самолетов в российском коммерческом парке пассажирских региональных самолетов оценивается в 60%. Эти оценки предполагают успешную реализацию российских программ производства современных самолетов, доля которых в поставках в пассажирский парк должна вырасти с сегодняшних 10% до перспективных 40%.

Также следует отметить, что для выполнения прогнозируемого объема перевозок летный состав авиакомпаний, начиная с 2013 года, должен ежегодно пополняться еще на 370-510 пилотов в дополнение к плановому выпуску пилотов самолетов из учебных заведений Минтранса РФ. А в ближайшие годы – и на большую величину.

Проблемы региональной авиации и пути их решения

В целом, можно выделить следующие ключевые проблемы региональной авиации:

- Значительный износ основных фондов (объектов аэродромной и аэропортовой инфраструктуры, парка воздушных судов и др.).

- Дефицит летных, инженерно-технических и управленческих кадров (необходимо обеспечить выпуск не менее 1000 пилотов в год).

- Недостаточный уровень качества предоставляемых авиауслуг (низкий показатель регулярности полетов, низкий уровень комфорта и др.).

- Необходимость повышения уровня безопасности полетов и авиационной безопасности (превышение количества авиакатастроф по сравнению со средним уровнем ИКАО и ведущих авиационных держав).

- Необходимость совершенствования нормативно-правовой базы (в том числе в части гармонизации российского авиационного законодательства с международным).

- Тенденция технического и технологического отставания отрасли (низок технологический уровень оснащенности авиапредприятий, доля затрат на топливо российских авиакомпаний выше, чем в мире, и др.).

В настоящее время региональная авиация нуждается в масштабном обновлении парка воздушных судов. Авиакомпании в связи с высоким износом воздушных судов не могут в достаточной мере гарантировать качество предоставляемых услуг населению страны. А в ближайшие 5 лет российский авиапром не сможет гарантировать обеспечение всех потребностей в новых самолетах для авиакомпаний. Сейчас одновременно идет активная работа по привлечению российскими авиакомпаниями западных поставщиков и в то же время авиакомпании ждут разработки новых моделей самолетов от российских конструкторских бюро.

Следует отметить, что проблемы региональной авиации во многом объясняется исчезновением региональных самолетов Ан-24, которые «доживают» свой срок эксплуатации. По данным Минтранса, российские авиакомпании эксплуатируют лишь 99 воздушных судов такого типа. Причем, начиная с 2012 года, эксплуатация этих лайнеров возможна только в случае их дооборудования системами предупреждения столкновения в воздухе. По данным Росавиации, такими системами пока оборудовано незначительное количество самолетов. Соответственно, можно сказать, что региональная авиация в России фактически парализована, поскольку альтернативы Ан-24 пока не придумали, это признают сами пилоты.

Российские авиакомпании вынуждены закупать самолеты для региональных полетов за рубежом. Безусловно, лучше покупать свое, но, к сожалению, отечественной замены Ан-24 попросту нет. Если рассматривать как замену новый российский самолет Sukhoi SuperJet 100, то он не может садиться на грунт и, соответственно, не может являться полноценным аналогом. Отсутствие таких самолетов особенно болезненно для регионов, которые имеют труднодоступные районы, что делает региональную авиацию социальной проблемой, имеющей национальные масштабы.

Вместе с тем на уровне Правительства и госкорпораций присутствует как понимание значимости региональной авиации, так и готовность к практическим действиям по ее поддержке. Финансовая госкорпорация ВЭБ объявила о готовности инвестировать в создание нового регионального самолета. Предполагается, что самолет должен иметь вместимость до 50 человек и использоваться для осуществления регулярных региональных рейсов между труднодоступными районами и крупными городами.

При этом эксперты уверены, что одного только нового самолета для региональных авиаперевозок явно недостаточно. Дело в том, что у большинства региональных авиакомпаний просто недостаточно средств для покупки нового самолета. В связи с этим, в госпрограмме должны быть четко прописаны механизмы финансовой поддержки региональных авиакомпаний.

Срок окупаемости регионального самолета – не меньше 15 лет. В России сейчас практически не существует региональных авиакомпаний, которым банк одобрит кредит на 15 лет. Поэтому должна быть понятная программа если не реанимирования авиапрома, то как минимум механизма взаимоотношений федеральной и региональной власти, региональной власти, финансовых институтов и авиакомпаний.

Также необходимо понимать, что проблема лежит не только в технологической плоскости. Дело в том, что в России ограниченное количество региональных аэродромов, поскольку эти аэродромы массово закрывались в последние годы из-за экономической неэффективности. С начала 1990-х гг. число региональных аэропортов сократилось почти в пять раз. Причем аэродромы ликвидировались зачастую и там, где самолет – единственный вид транспорта.

Таким образом, решить проблему лишь созданием новых самолетов вряд ли удастся. Решение вопроса развития региональных перевозок связано не только с наличием конкурентоспособного самолета, но и с комплексным решением социальных и инфраструктурных вопросов, связанных с возможностью обеспечения перевозок и повышением мобильности населения, что требует совместных усилий промышленности, финансовых институтов и государства.

В настоящее время обсуждается вопрос о создании межведомственной рабочей группы по решению проблемы региональной авиации. Это комплексная проблема, которая будет решаться в сотрудничестве между Минтрансом, Минпромом, Минэкономики, Минздравом, а Объединенная Авиастроительная Корпорация и ВЭБ отвечают за технологическую и финансовую сторону вопроса.