Падение рынка маркетинговых исследований

research&trends с использованием материалов доклада Олега Дембо на V конференции «Продолжая Грушина» (ВЦИОМ)

Мало кто сегодня сомневается, что наша страна переживает очередной экономический кризис. Конечно, всегда найдутся респонденты, у которых все схвачено и неважно, что происходит вокруг. Однако достаточно просто пройтись по улицам и зайти в магазин, чтобы понять: что-то пошло не так. Чем это грозит исследовательским компаниям?

Тучи сгущаются

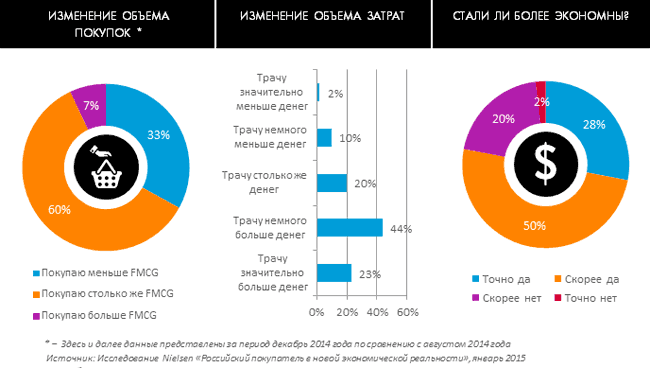

Данные исследования компании Nielsen «Индекс потребительского доверия» свидетельствуют, что рядовой российский покупатель в четвертом квартале 2014 года тратил больше денег, хотя покупал меньше и стремился экономить. Кстати, те, у кого все схвачено, – тоже.

Изменение потребительского поведения россиян

Источник: Nielsen

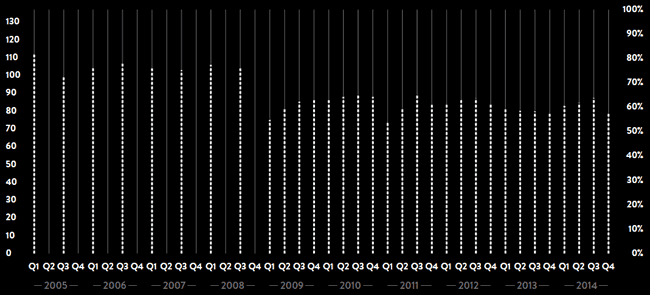

Не радует не только текущая ситуация, но и тенденции. В конце прошлого 2014 года Индекс потребительского доверия буквально обвалился, как свидетельствуют данные того же исследования.

Динамика изменения Индекса потребительского доверия

Источник: The Nielsen

Но вот примечательная деталь. Абсолютное значение обвалившегося Индекса IV квартала 2014 года вполне сопоставимо с аналогичным показателем годичной давности. Да и вообще, после масштабного падения в результате кризиса 2008 года Индекс, по сути, испытывает периодические колебания, сохраняя среднегодовое значение. Значит ли это, что кризиса нет? Вряд ли.

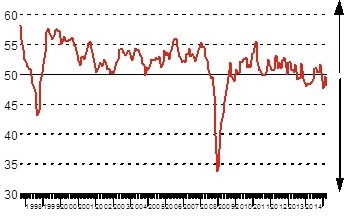

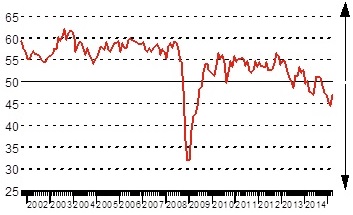

Индикаторы состояния промышленности и сферы услуг свидетельствуют о том, что экономика находится в состоянии рецессии. Убедиться в этом можно, воспользовавшись данными исследования «Индекс PMI» (Purchasing Managers Index), проводимого совместно банком HSBC и британским исследовательским агентством Markit. В ходе исследования ежемесячно проводят опросы менеджеров производственных и сервисных компаний, работающих в России (подробнее об исследовании тут). Разумеется, при столь частых замерах, кривая колеблется. Но вот что интересно: несмотря на мартовские 2015 года небольшие позитивные сдвиги, общий тренд последних трех лет можно назвать, скорее негативным. Конъюнктура в области производства и сферы услуг последовательно ухудшается. Заметим, что все началось существенно раньше новогодней 2014/15 гг. нервотрепки с падением курса рубля.

PMI обрабатывающих отраслей России банка HSBC, 50 = нет перемен по сравнению с прошлым месяцем, сез.корр.

PMI сферы услуг России банка HSBC

Источник: Markit, HSBC

О причинах происходящего можно спорить. Ухудшение положения в экономике в течение последнего года часто и не без оснований связывают с обострением внешнеполитической ситуации. Но вот советник Президента РФ Сергей Глазьев, выступая 8 апреля 2014 года на заседании научного совета при Совбезе России объясняет начавшуюся рецессию с действиями правительства. «Нет объективных ограничений для экономического роста, но денежные власти искусственно сдерживают модернизацию российской экономики, обрекают нас на отставание и обесценивание конкурентного потенциала», - цитирует Глазьева журнал «Форбс», со ссылкой на «Интерфакс».

Так или иначе, но дело скверное. Без сомнения, исследовательские компании, работающие в России, уже почувствовали негативные тенденции. Что будет дальше?

Столько исследователей нам не прокормить

По прогнозу Олега Дембо, национального представителя России в ESOMAR и гендиректора компании О+К, в ближайшие два года нас ждет существенное сжатие рынка, даже более масштабное, чем в 2008 году.

Источник: доклад Олега Дембо на конференции «Продолжая Грушина…», март 2015 год.

Сравнивая нынешний кризис с предыдущими, Олег Дембо выделяет несколько отличительных черт «текущего момента».

- Локальный характер кризиса. Если в 2007/08 гг. глобальный финансовый кризис пришел в Россию извне, то теперь, его можно назвать «рукотворным». Кстати, этот факт имеет и свои положительные стороны: на своих домашних рынках зарубежные компании чувствуют себя неплохо, так что их бюджеты сами по себе никуда не делись. Другой вопрос, куда их направят, но по крайней мере, есть что направлять.

- События развивались постепенно, не было «обвального» - в дни или недели - падения рынка, как например, в 1998 году.

- Нет ни явных провалов отдельных отраслей, ни потенциальных «локомотивов экономики». Соответственно, невозможно сделать четкие рекомендации – где и как искать избавления от стагнации экономики. Исследователи рынка должны будут продемонстрировать свое искусство не только в интересах заказчиков, но и самих себя.

Не мы такие – жизнь такая

Не вдаваясь в детальный анализ причин возникновения общего экономического кризиса, можно попробовать выделить причины сжатия исследовательского рынка. Олег Дембо в своем докладе называет несколько из них.

Разумеется, прежде всего, виноваты клиенты, которые не хотят заказывать исследования. Почему? Причин несколько. Во-первых, «режут косты». Причем, маркетинговые бюджеты не просто сжимаются как шагреневая кожа, меняется их структура, могут исчезнуть целые статьи. Например, расходов на маркетинговые исследования.

Во-вторых, производители товаров и услуг замораживают свою инновационную деятельность. Понять их можно: «не до жиру, быть бы живу», но это понимание не прибавляет ресечерам заказов.

В третьих, падает инвестиционная и – шире – предпринимательская активность. И это тоже, по-человечески, понятно. Трудно планировать бизнес в условиях скачущих валютных курсов и неважно ослабляется рубль или укрепляется. Хорошо известно, что бизнесу нужна стабильность. А ее нет.

Ну, и конечно не обошлось без геополитики. В силу различных причин Россия утратила статус ключевого рынка для многих глобальных компаний. Как следствие, эти компании либо ушли (уходят) с российского рынка, либо существенно снижают здесь свою активность. Последнее, в первую очередь, выражается в уменьшении маркетинговых бюджетов.

Впрочем, замечает Дембо, несмотря на беспрецедентный уровень падения исследовательского рынка, все могло быть еще хуже. Почему не стало? Есть причины.

Начнем с того, что зарубежные заказчики, а их немало, по-прежнему платят в своей подорожавшей у нас валюте. И это плюс. Высокий уровень конкуренции на российских продуктовых рынках не дает их участникам расслабиться, так что исследования все-таки нужны. Этому же способствует и достаточно высокий, по мнению Олега Дембо, уровень маркетинговой культуры заказчиков.

Все резервы в дело

В бизнесе – как в бою, в трудное время особенно важны резервы. Что может улучшить исследовательская компания? Да, в общем, все то же: качество поля и себестоимость работ. Конечно, вопрос о себестоимости – вопрос философский. Тут как посмотреть. На той же конференции звучали мнения, что снижение себестоимости уводит ресечеров в «серую зону». И трудно отказать этим мнениям в основательности. Но с другой стороны: почему, когда речь идет о себестоимости, разговор обычно сводится к тому, что «интервьюерам надо платить меньше»? В конце концов, цель – повысить маржинальность бизнеса, а не посадить своих людей на голодный паек. А маржинальность можно повышать, увеличивая ценность своих услуг для заказчиков за счет учета «особенностей момента». Например, это могут быть экспресс-методики, позволяющие получить результат быстрее, чем прежде – ведь фактор времени в бурное время приобретает особое значение.

Рассуждения о том, какие именно виды резервов надо пустить в ход, становятся предметными, когда понятно, какие именно изменения происходят в структуре маркетинговых бюджетов заказчиков. Уменьшение – слишком общее слово. Олег Дембо называет несколько наиболее значимых из них:

- сокращение объемов полевых работ, особенно, трекинговых;

- переход к менее затратным методам, например, онлайн;

- увеличение доли исследований, выполняемых заказчиками самостоятельно, in-house;

- уменьшение времени проведения проекта, его результаты часто нужны не через один-два месяца, а через одну-две недели.

Кроме того, меняются приемы управления исследовательскими проектами на стороне заказчика, которые, впрочем, сводятся к банальному найти дешевле и/или «отжать по цене».

Разумеется, перестроиться на ходу исследовательским компаниям будет нелегко. Выиграют те из них, кто уже подготовился, т.е. выполнил процедуры, улучшающие основные элементы бизнеса: текущую маржинальность, конкурентоспособность и устойчивость в условиях весьма вероятных изменений внешней среды. Переводя на реалии исследовательской деятельности, это будут, соответственно:

- аудит и оптимизация структуры собственнных затрат;

- диверсифицированный портфель заказов, в который входят также крупные клиенты;

- глубокая методическая и отраслевая экспертиза.

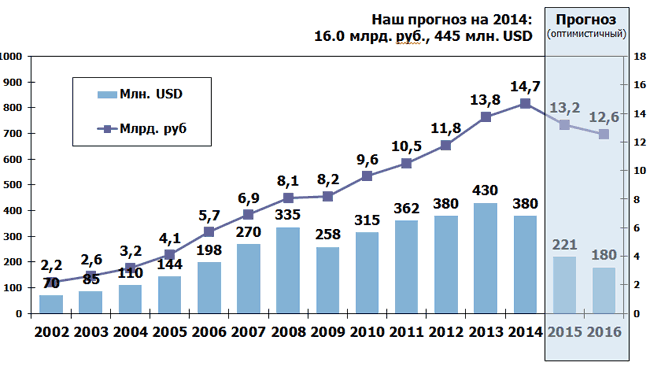

Российский рынок маркетинговых исследований в 2015 году

Драматическое падение. Именно так можно назвать ситуацию на российском рынке маркетинговых исследований, объем которого был в очередной раз подсчитан членами ОИРОМ на ставшем традиционным «предновогоднем» заседании. Если год назад, в 2014 снижение рынка в долларовом исчислении составляло -11% по отношению к предыдущему году, то в 2015 году эта цифра «выросла» более втрое и составляет -38%. Для удобства читателей мы свели в одну таблицу изменения рынка за последние три года.

Объем рынка маркетинговых исследований России 2013 – 2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

|

Объем рынка, млн долл. США |

430 |

382,7 |

236 |

|

Изменение объема рынка по отношению к аналогичному периоду прошлого года, %, долл. США |

+10 |

-11 |

-38 |

|

Объем рынка, млрд руб. |

13,69 |

14,58 |

14,31 |

|

Изменение объема рынка по отношению к аналогичному периоду прошлого года, %, |

+13 |

+6,5 |

-1 |

|

Среднегодовой курс: доллар США/российский рубль |

31,8255 |

38,5633 |

60,6185 |

Источник: ОИРОМ (подчеркнуто), остальное - расчеты research&trends на основании исторических валютных курсов по сервису oanda.com

Впрочем, все могло быть хуже. Вот один из слайдов из выступления Олега Дембо, генерального директора О+К и национального представителя России в ESOMAR на Грушинской конференции в марте 2015 года (!). Как легко видеть, реальность оказалась лучше самых оптимистичных прогнозов эксперта. Не исключено, что эта тенденция, если можно так выразиться, продолжится и 2016 год окажется не хуже 2015.

Динамика российского рынка маркетинговых исследований: переход от бурного роста к стагнации и спаду

Источник: ESOMAR, GMR, ОИРОМ, прогноз – Олег Дембо.

Разумеется, использовать цифры объемов рынка надо осторожно. Начнем с того, что валютные курсы ЦБ определяют многое, но не все. Во взаимоотношениях зарубежных компаний, работающих в России, со своими клиентами могут применяться собственные курсы валют. Соответственно, эти компании по-разному будут чувствовать изменения на рынке. И уж совсем иное восприятие будет у тех, кто работает «за рубли». Компании, работающие с российскими заказчиками, наталкиваются на жесткое сопротивление при попытке учесть в ценах инфляцию. Давить нельзя – всегда есть риск того, что клиент не просто уйдет к конкуренту, а использует субститут. Обобщая, можно сказать, что происходит переформатирование рынка. Поэтому, цифры цифрами, но в момент, когда сдвигаются тектонические плиты, а судя по всему, именно такой момент мы и переживаем, структуру рынка надо рассматривать гораздо более детально.

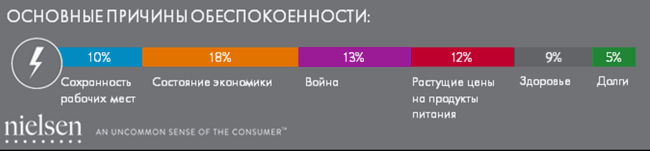

Но что говорят потребители? Ведь они-то и определяют, в конечном итоге, динамику рынка. Если коротко, то хорошего мало. По данным компании Nielsen глобальный «Индекс потребительского доверия» в третьем квартале 2015 года вырос на три пункта, достигнув отметки в 99 пунктов. Это самый высокий уровень с 2006 года, который может в определенном смысле считаться «довоенным» (напомним, что мировой финансовый кризис разразился в 2007 году). Однако это средние значения. Они складываются из позитивных настроений людей в развитых странах, в то время как в развивающихся ситуация, увы, ровно обратная: растет безработица и общее беспокойство. В России в третьем квартале 2015 года «Индекс» снизился на четыре пункта по отношению ко второму кварталу того же года. Наши сограждане негативно рассматривают свои перспективы на рынке труда и относятся к покупкам гораздо более осмотрительно, чем в «тучные времена». Есть и другие тревожащие обстоятельства: второе место среди факторов беспокойства россиян занимает «война», как это следует из приводимой диаграммы. Всего несколько лет назад это было невозможно себе представить.

Источник: Nielsen, Россия, третий квартал 2015 г.

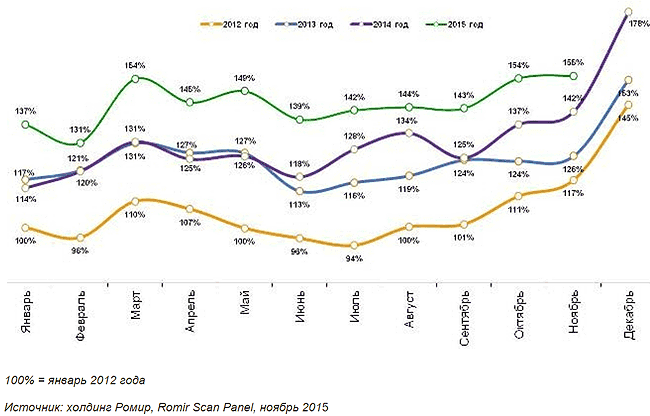

Не дают повода для оптимизма и данные исследования компании Ромир по методике Romir Scan Panel. Как легко видеть из приведенной диаграммы, характер покупательского поведения россиян в конце текущего 2015 года напоминает 2013 год, когда лишь экономические трудности были видны лишь внимательным аналитикам. Они, аналитики, оказались правы: трудности оказались реальными. И вот теперь мы снова видим ноябрьское плато динамики затрат без какого-либо намека на грядущие новогодние праздники.

Динамика номинальных повседневных расходов жителей российских городов с населением от 100 тысяч жителей. Январь 2012 – ноябрь 2015

Название нашей прошлогодней статьи, посвященной подведению итогов 2014 года - «Все еще впереди» - оказалось, увы, точным. Перефразируя слова известного библейского персонажа, можно сказать, «то, чего боялись мы, то и случилось с нами». Однако, как и всегда после вскрытия нарыва, в каком-то смысле, стало легче: жить по накатанному не получится, нужны изменения. Какие? Есть несколько, практически, очевидных трендов.

Во-первых, заказчики будут тянуть одеяло на себя, другими словами, DIY будет набирать популярность. Собственно, у них нет вариантов. Это чуть ли не единственный вариант снижения издержек при сохранении даже не качества (тут по-разному бывает), а контроля над проектом. Понятно, что у DIY есть ограничения. Но заказчики – и это объективный процесс – будут думать в этом направлении. Выходом из положения может быть ситуация, когда исследователи перекладывают на заказчика - к обоюдному удовольствию - часть работы, предоставляя ему доступ 24/7 к данным, в т.ч. и архивным. Выгоды очевидны: затраты снижаются, а скорость выполнения проекта растет. Это означает возникновение потребности в софте нового поколения, потому что никакие «человеческие» решения типа создания круглосуточной службы поддержки уже не будут работать. Каким будет новый софт пока сказать трудно. Скорее всего, начнется соревнование между универсальными платформами и узкоспециализированными программами и первые раунды этих «боев» мы увидим уже совсем скоро.

Во-вторых, заказчики начнут кооперироваться. Они, конечно, и раньше это делали, но теперь процесс может выйти на новый уровень. Синдикативные продукты имеют очевидные ценовые преимущества, однако до сих пор этот рынок был весьма рискованным. Теперь на нем могут появиться новые игроки, которые, кстати, могут кардинально улучшить качество продукта. Под новыми игроками мы понимаем тут не IT компании, которые вторгаются и будут вторгаться в область маркетинговых исследований, а уже работающих на нем ресечеров. Меняются представления о допустимых рисках, поэтому создание готовых маркетинговых обзоров может показаться гораздо более привлекательной нишей, чем еще год или два назад.

Вторая возможность для кооперации заключается в автоматизации приема заказа на участие в омнибусных опросах, совместное использование разного рода сервисов и обзоров и создание системы «предзаказа» готовых маркетинговых обзоров. Ничего нового тут нет, эта модель уже использовалась в других областях. Чего ждем?