Оптимизация продуктов как устойчивое конкурентное преимущество

В.А. Зинкевич

Руководитель отдела консалтинга «Франклин &Грант. Риск консалтинг»

Журнал «Банковское кредитование», №2 за 2012 год

На достаточно насыщенном российском рынке банковских услуг, как полагают многие аналитики, именно качество обслуживания клиентов в наибольшей степени определяет успех в конкурентной борьбе. Поэтому российские банки в первую очередь заняты улучшением потребительских качеств своих услуг, тогда как западноевропейские банкиры давно находятся под сильным прессингом снижения затрат ввиду более низкой маржи, а также уже достигнутой высокой операционной эффективности.

Банковский продукт и его качество

Безусловно, внутренняя эффективность имеет большое значение для российских банков, поскольку от точности и времени обработки клиентских заявок в бэк-офисе зависит восприятие клиентами качества услуги. Более того, сегодняшние условия на рынке диктуют требования, с одной стороны, к эффективности функционирования, с другой — к снижению затрат.

Растущая конкуренция заставляет банки очень внимательно относиться к тем конкурентным преимуществам услуг, которые ценятся потребителями и которые нельзя игнорировать. Каждый банк на заданный момент времени имеет свой «портфель» банковских услуг, находящихся на определенных стадиях жизненного цикла, что обусловлено внешними и внутренними факторами, которые могут привести либо к повышению объемов продаж и прибыльности услуг, либо к снижению спроса на услуги банка, снижению их прибыльности и даже получению убытка. Изменяются условия, и каждый банк в своей деятельности постоянно занимается развитием «портфеля» услуг, вводя новые услуги, модернизируя их или отказываясь от неперспективных или невыгодных. Внедрение или изменение услуг банка, изменение обеспечивающих их предоставление и поддерживающих процессов требуют существенных затрат, поэтому банку важно найти оптимальное соотношение между затратами и прибылью, которую он будет получать от изменений.

Поскольку в области создания оптимальных банковских продуктов должно быть задействовано несколько подсистем управления банка, для лучшего понимания задачи введем некоторые термины. Так, банковская услуга, по определению О.И. Лаврушина1, — это одна или несколько операций банка, удовлетворяющих определенные потребности клиента, а также проведение банковских операций по поручению клиента в пользу последнего за определенную плату. Также банковскую услугу можно рассматривать как продукт, имеющий определенную потребительскую ценность, полезный эффект и специфические свойства, который банк реализует на финансовом рынке2. Мы будем в большей мере придерживаться термина «продукт», не забывая о его специфике как банковской услуги:

— неосязаемость;

— непостоянство качества;

— невозможность хранения, накопления.

Оптимизация (от лат. optimus — наилучший) — поиск лучшего (оптимального) решения, удовлетворяющего нескольким не сводимым друг к другу критериям3. Из определения понятно, что для возможности оптимизации должны иметься несколько вариантов решений и критерий наилучшего решения. Также важно понятие банковского риска, под которым мы будем понимать международное определение: риск — это угроза того, что какое-либо событие, действие или неспособность к действию неблагоприятно скажутся на способности организации эффективно реализовать ее бизнес-задачи и стратегические планы.

Качество банковской услуги (продукта) можно определить как совокупность свойств и характеристик услуги (продукта), которые придают ей способность удовлетворять обусловленные и предполагаемые потребности клиентов. Качество банковской услуги существенно зависит от процесса сравнения клиентом его ожиданий качества услуги до ее потребления с восприятием качества банковской услуги в момент и после ее потребления. Восприятие качества банковской услуги происходит по двум главным аспектам: ЧТО получает клиент от банковской услуги (т.н. технический аспект качества) и КАК потребитель получает банковскую услугу (т.н. функциональный аспект качества)4. Комитет Ассоциации российских банков (АРБ) по стандартам качества банковской деятельности5 выделяет количественные и качественные характеристики банковского продукта. К количественным относятся ассортимент услуг (продуктов) и потребительские свойства продукта (тарифы, ставки, сроки, условия и т.п.). Качественные характеристики определяются качеством обслуживания и надежностью (финансовой устойчивостью) кредитной организации. Для удовлетворения клиентов и достижения целей банка и количественные, и качественные характеристики продуктов следует постоянно измерять, оценивать и корректировать в соответствии с запросами потребителей, состоянием макроэкономики и финансового рынка, а также, что немаловажно, с потребностями банка. Таким образом, качество банковского продукта, в частности кредитного6, его оптимальность будут определяться тремя основными группами факторов (рис. 1).

Рисунок 1. Три группы факторов, влияющих на качество кредитного продукта

Хотя банковский продукт в силу его нематериальности относительно легко изменить, эти изменения не всегда очевидны из-за возможного конфликта интересов банка и клиента. На глубину этого конфликта влияют факторы, связанные с состоянием макроэкономики и финансовых рынков, причем чем хуже их состояние, тем более выражен конфликт. Так, во время финансового кризиса клиентам необходимы повышение объемов кредитования, удлинение сроков, снижение платы за кредит, тогда как у банка диаметрально противоположные потребности. И связаны они, как правило, не столько с желанием извлечь максимальную экономическую выгоду, сколько с необходимостью снижения риска ликвидности и поддержания финансовой устойчивости банка. Чтобы быть конкурентоспособным в любых макроэкономических условиях, банк должен уметь находить оптимум между потребностями клиентов и своей потребностью в обеспечении финансовой устойчивости, которая также влияет на воспринимаемое клиентом качество услуг.

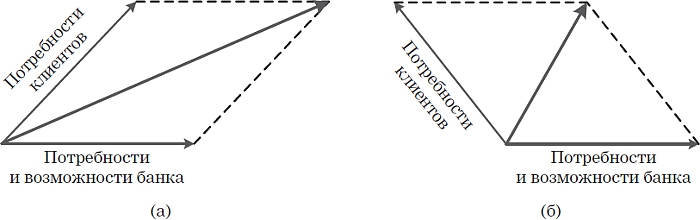

Динамичность банковского продукта и качества услуг, да и саму возможность предоставления банком какой-либо услуги (продукта) можно пояснить с помощью диаграмм, используемых обычно для геометрической интерпретации волатильности суммы двух случайных переменных с учетом корреляции (рис. 2).

Рисунок 2. Динамичность банковского продукта

В условиях роста экономики потребности клиентов и возможности и потребности банка в обеспечении собственной устойчивости совпадают в наибольшей степени (рис. 2а), хотя угол между этими двумя векторами никогда не может быть равен нулю (что означало бы полное совпадение). Во время экономического спада, кризиса потребности клиентов и возможности и потребности банка существенно различаются (увеличение угла между векторами) (рис. 2б), что приводит к ухудшению потребительских свойств (атрибутов) продукта и меньшей удовлетворенности клиентов, которая отображается на диаграмме результирующим вектором (выделен толщиной линии). В какие-то моменты времени интересы клиентов и банка могут быть противоположными (стрелки будут направлены в разные стороны), и банк откажется от удовлетворения потребностей клиентов. Такая ситуация наблюдалась, например, с кредитованием малого и среднего бизнеса при развитии кризиса. Некоторые банки полностью свернули программы кредитования МСБ, а затем по мере адаптации к кризису и снижения его накала начали возобновлять эти программы.

Приведенная диаграмма хорошо иллюстрирует очень важную характеристику банковского продукта, о которой часто забывают, — его динамичность. Продукт в зависимости от состояния внешней среды и состояния самого банка должен проходить стадии от отказа в удовлетворении потребностей клиентов до «максимального» удовлетворения (в соответствии с целями банка). Говоря другими словами, кредитный продукт должен быть спроектирован таким образом, чтобы:

— его можно было перестроить достаточно быстро — и быть впереди конкурентов в ответ на потребности клиентов или самого банка;

— свойства продукта можно было изменить в достаточно широком диапазоне — и иметь возможность адекватно отреагировать на изменения;

— банк имел возможность оценивать влияние изменения свойств продукта на финансовую устойчивость.

Таким образом, говоря о банковском продукте и его качестве, мы явно или неявно всегда рассматриваем его с двух точек зрения: потребителя банковских услуг и самого банка, который, проектируя модель продукта с определенными свойствами, стремится обеспечить себе устойчивое конкурентное преимущество на рынке. Рассмотрим эти важные понятия: «модель продукта» и «устойчивое конкурентное преимущество».

Мультиатрибутивная модель продукта

Проектируя кредитный продукт, банк прогнозирует, что продукт будет удовлетворять определенные потребности клиентов некоторого сегмента, объемы продаж составят X млн руб. и т.п. Поэтому на этапе проектирования банк создает именно модель продукта7, которая может отображать свойства реального мира, например спрос на данный продукт, лишь до некоторой степени. Полезной для разработки банковских продуктов является мультиатрибутивная модель. Мультиатрибутивная модель потребительской полезности8 была предложена давно9, однако ее практическое использование для проектирования новых продуктов получило широкое распространение лишь в конце XX века.

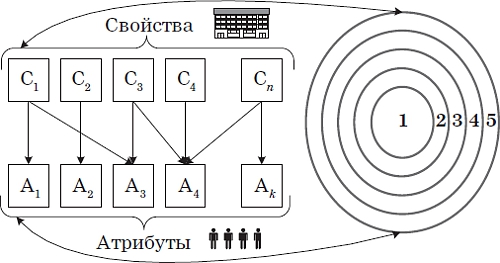

Очевидно, что существует взаимосвязь между свойствами кредитного продукта, которые проектирует банковский работник, и атрибутами, через которые потребитель воспринимает полезность продукта для себя. В русской литературе эта взаимосвязь была показана в работе10 А. Немчина и Д. Минаева.

Свойства продукта отражают взгляд банка, то есть проектировщика продукта, а атрибуты — взгляд потребителей банковских услуг (рис. 3). Свойства и атрибуты формируют мультиатрибутивную модель товара, имеющую пять уровней.

Рисунок 3. Мультиатрибутивная модель продукта

Уровень 1 — стержневая выгода, то есть основная потребность клиента, которая должна быть удовлетворена. Например, для заемщика потребность в инвестиционном кредите связана с развитием бизнеса, то есть с получением денег на развитие основных фондов предприятия.

Уровень 2 — так называемый основной товар, «поддерживающий» основную выгоду. Так, заемщик предполагает получить достаточно большую сумму на длительный срок на развитие основных фондов.

Уровень 3 — ожидаемый товар. Это то, что заемщик ожидает получить при покупке инвестиционного кредита, — отсрочка первого платежа, стоимость кредита, которая делает рентабельным обновление основных фондов, приемлемый залог и т.п.

Уровень 4 — так называемый расширенный товар, то есть то, что банк предлагает сверх ожидаемого заемщиком товара или типичных предложений на рынке, к которым привык потребитель. Например, это может быть проверка/консультирование по инвестиционному плану и индивидуальный график платежей в соответствии с этим планом.

Уровень 5 — потенциальный товар, то есть все то, что потенциально может быть спроектировано в инвестиционном продукте для достижения удовлетворенности клиента. На уровне 5 чаще всего лежат новые возможности для удовлетворения клиентов. Например, клиентский менеджер обеспечивает индивидуальный подход к заемщику, рассматривая удобные для заемщика (но не в ущерб интересам банка) возможности структурирования сделки, сокращая время рассмотрения документов, назначая встречи в удобное для заемщика время и т.п. Такие преимущества удовлетворяют потребителя и вызывают положительные эмоции, превышая нормальные ожидания.

Мультиатрибутивная модель кредитного продукта позволяет формализовать связь между свойствами продукта и атрибутами, воспринимаемыми клиентами, представляющими для них наибольшую ценность и, возможно, превосходящими ожидания клиентов выбранного сегмента. При проектировании кредитного продукта на основе мультиатрибутивной модели специалисты банка, создавая паспорт продукта, должны установить и указать эти взаимосвязи. Так, нужно указать атрибуты продукта — перечень функциональных потребностей клиента, которые будет удовлетворять продукт, и эмоциональных потребностей. Предоставив компании-клиенту кредит для реализации некоторого инвестиционного проекта, банк удовлетворяет как функциональную потребность клиента (потребность в финансовых средствах для реализации проекта), так и эмоциональные потребности (ощущение своей значимости для банка, предоставившего кредит, доверия со стороны банка и т.д.). Свойства продукта также могут быть разбиты на категории. Например, Комитет АРБ по стандартам качества банковской деятельности приводит пример свойств кредитного продукта, которые подразделяет на основные и дополнительные.

Основные свойства:

— размер кредита;

— срок кредита;

— стоимость кредита;

— обеспечение по кредиту;

— форма получения кредита (наличная/безналичная);

— длительность льготного периода по обслуживанию кредита;

— условия досрочного погашения кредита;

— другое.

Дополнительные свойства:

— состав запрашиваемых документов;

— срок рассмотрения кредитной заявки;

— другое.

Несомненный плюс применения мультиатрибутивной модели для описания — мы сразу подразумеваем, что имеются эффекты (на рис. 3 показаны стрелками), влияющие на потребительское поведение (атрибуты), определяемые совокупностью свойств продукта. Так, атрибут 4 определяется свойствами 3, 4 и n. В терминах свойств кредитного продукта можно сказать, что удобство пользования банковской картой определяется сочетанием таких свойств, как большое количество банкоматов, возможность совершать платежи в Интернете, возможность управлять счетом карты в режиме онлайн. Причем в восприятии пользователя три перечисленных свойства определяют атрибут «удобство» не только по отдельности — имеется эффект усиления свойств друг другом. Если рассматривать модель этого атрибута «удобство», то в общем виде она будет выглядеть следующим образом:

А4 = b1 × S3 + b2 × S4 + b3 × Sn + b4 × S3 × S4 + b5 × S3 × Sn + b6 × S4 × Sn + b7 × S3 × S4 × Sn + ε,

где А4 — удобство пользования картой;

S3, S4, Sn — описанные свойства, определяющие атрибут продукта;

bi — коэффициенты чувствительности в модели;

ε — неучтенные эффекты (или ошибка модели).

Совместное влияние свойств выражается в модели членами уравнения с коэффициентами b4–b7. В реальной модели тройной эффект или отдельные двойные эффекты могут отсутствовать.

Устойчивое конкурентное преимущество

Принято считать, что качество операционной деятельности организации определяет ее прибыль на текущий момент, а разработка новых продуктов и управление продуктовым предложением формируют ее будущую рыночную позицию и стоимость. Однако особенность конкуренции в банковском бизнесе заключается в том, что бльшая часть конкурентных преимуществ, связанных с продуктовым предложением и характерных для компаний реального сектора экономики, не являются устойчивыми при предоставлении финансовых услуг. Сфера финансовых услуг практически не дает примеров подавляющего конкурентного преимущества, поскольку в данной отрасли чрезвычайно трудно хранить профессиональные секреты, а инновационные разработки довольно легко скопировать. Особенно справедлив этот тезис в отношении продуктового предложения, количественных характеристик банковского продукта.

Классика стратегического менеджмента и последние исследования в этой области говорят нам, что, по сути, существуют три основные стратегии лидерства: стратегия операционного совершенства (Strategy of Operational Excellence), стратегия лидерства продукта (Product Leadership Strategy), стратегия доверительных отношений с клиентами (Customer Intimacy Strategy).

Стратегия операционного совершенства основана на оптимизации процесса предоставления банковской услуги — снижении затрат, повышении качества процесса, снижении продолжительности операционных процессов, включая операционное совершенство во всех взаимоотношениях с клиентами. Например, кредитный продукт по своим основным свойствам может не отличаться от среднерыночного предложения, однако короткое время рассмотрения заявки, четкие требования к предоставляеым документам, сопровождение клиента при использовании кредита, минимум отрицательных инцидентов, очень быстрое рассмотрение претензий и оперативное реагирование и т.п. могут перевесить в глазах клиента низкие ставки кредитования или небольшой набор документов, который нужно дополнять то одним, то другим.

Стратегия лидерства продукта предполагает постоянный поиск инноваций и требует разработки инновационного же процесса создания кредитных продуктов, которые будут иметь не только лучшие свойства и атрибуты, но и быстро дойдут до клиентов банка, то есть будут выведены на рынок. Компании, реализующие стратегию лидерства по продукту, стремятся опередить всех, чтобы диктовать цены клиентам, которые готовы платить за уникальную функциональность. При этом у компаний есть возможность защитить свои продукты патентами, препятствуя их копированию конкурентами. Это позволяет быстро занять большую долю рынка, получать высокую прибыль. В банковской сфере инновации быстро воспроизводятся, поэтому нужно искать другие способы «отрыва» от конкурентов и удержания конкурентного преимущества. Например, банк «Русский Стандарт» первым массово вывел на российский рынок широкую и плотную линейку розничных кредитных продуктов беззалогового кредитования. Высокие объемы выдачи кредитов и высокие темпы роста поддерживались и поддерживаются11 с опорой на формирование более рискованных по сравнению с конкурентами продуктов и соответственно более дорогих, предназначенных для определенного сегмента клиентов.

Стратегия доверительных отношений направлена на персонификацию обслуживания (учет индивидуальных потребностей клиента) и установление с клиентом длительных доверительных отношений. Реализация этой стратегии требует совершенных процессов управления клиентами (данные, анализ, модели принятия решений).

Как и в отношении любых других теоретических разработок, можно сказать, что эти стратегии редко встречаются в чистом виде в реальном бизнесе, однако каждая организация концентрирует свои усилия в большей степени на одной из них, чтобы сформировать и поддерживать свои конкурентные преимущества. Под конкурентным преимуществом далее будем понимать наличие отличительных характеристик продуктов и услуг, которые создают для банка превосходство над его конкурентами. А под устойчивым конкурентным преимуществом — гарантию того, что в распоряжении кредитной организации имеется достаточно ресурсов для производства уникального устойчивого внешнего результата.

Устойчивое конкурентное преимущество12 означает, во-первых, что продукты или услуги, предлагаемые банком, должны быть уникальными по одному или нескольким ключевым критериям оценки, в соответствии с которыми клиент осуществляет свой выбор и принимает решение о покупке. Во-вторых, дифференциация продуктов или услуг должна основываться на достаточно существенной разнице, то есть нужно, чтобы эта разница не могла быть преодолена конкурентами, по крайней мере, за счет экономически рациональных усилий. В-третьих, необходимо поддержание разницы в течение достаточно длительного времени, чтобы обеспечить конкурентную устойчивость — сохранение устойчивого результата под воздействием движущих сил отраслей, конкурентного давления, возможных действий конкурентов.

Следует отметить, что дифференциация может существовать только в пределах определенного рыночного сегмента с однородными критериями клиентского выбора, то есть на достаточно узком рынке. С другой стороны, нужно, чтобы выбранный рынок давал банку маневренность — позволял реализовывать потенциал роста банка, переориентировать бизнес в случае наступления более «вооруженных» конкурентов, появления товаров-заменителей или при изменении ключевых критериев покупательского выбора. Зададимся вопросом, возможно ли формирование устойчивого конкурентного преимущества на основе продуктового предложения? Очевидно, что такое устойчивое конкурентное преимущество должно позволять удерживать клиентов банка, вызывать желание воспользоваться продуктом еще раз, а не только привлекать новых клиентов.

Лояльность клиентов. Стоит ли их удерживать?

Активно развивающийся с конца XX столетия маркетинг взаимоотношений концентрирует усилия на получении устойчивой и долговременной прибыли. Достичь этой цели можно, основываясь на решении двуединой задачи — на привлечении новых клиентов и удержании старых. Усиливающаяся конкуренция, сокращение населения уменьшают число потенциальных клиентов банковских услуг, особенно наиболее интересных банкам — молодежи с растущими доходами. Это подстегивает интерес банков к маркетингу взаимоотношений, позволяющему повысить лояльность клиентов банка, поскольку легче и дешевле удержать существующих клиентов, чем привлечь новых, к тому же поддержание лояльности клиентов приносит, как считается, бльшую прибыль.

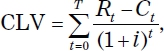

Очевидно, что удержание всех клиентов невозможно и убыточно, поэтому банк не должен удерживать каждого клиента или удерживать клиентов любой ценой. Поэтому стратегия удержания клиентов строится на концепции стоимости клиента в течение его жизненного цикла (Customer Lifetime Value13, CLV). CLV клиента равна сумме всех чистых денежных потоков, которые будут созданы клиентом за все время взаимоотношений банка с данным клиентом, дисконтированных по ставке, отражающей риски отклонения фактических денежных потоков от ожидаемых. Очень важным и существенным для банковского бизнеса является понятие ставки дисконтирования, поскольку оценивать (прогнозировать) нужно не только доходность, но и риски взаимоотношений с клиентом. Зачастую банки пытаются использовать выражения, разработанные для розничной торговли или телекоммуникаций, упрощенного вида, такие как:

где Rt — доходы от клиента;

Ct — издержки, связанные с обслуживанием клиента, в моменты времени t;

T — продолжительность отношений клиента с компанией;

i — постоянная для всех клиентов ставка дисконтирования, учитывающая стоимость денег во времени.

В банковском бизнесе как минимум нужно учитывать влияние кредитного риска, который может привести к тому, что клиент не только не сгенерирует дохода для банка, но банк потеряет актив. Поэтому банковские модели стоимости клиента должны включать оценку рисков. А многие ли российские банки смогут определить ставку дисконтирования в вышеуказанной формуле CLV с учетом риска, если будут использовать ее для оценки прогнозной стоимости клиентов?

Для управления стоимостью клиента нужна хорошая клиентская аналитика, включая качественные данные, позволяющие провести сегментирование клиентов по показателям приверженности (лояльности), вероятности оттока (ухода), текущей стоимости и риска. Только в этом случае банк сможет выработать технологии, позволяющие принимать решения по удержанию клиентов, в том числе и при помощи формирования адресного продуктового предложения. Следует также учитывать, что лояльный клиент — не всегда клиент с высокой стоимостью (и текущей, и прогнозной). Например, лояльный корпоративный клиент, если посчитать его стоимость по всем продуктам с учетом предоставляемых скидок, может оказаться убыточным, с чем столкнулись некоторые российские банки, попытавшиеся оценить стоимость клиентов. С другой стороны, так называемый «восторженный» клиент, или клиент-промоутер (в соответствии с методикой оценки лояльности Net Promoter Score, NPS), даже будучи низкодоходным, может привлечь на обслуживание в банк несколько новых клиентов. Так, исследование компании IRG (Interactive Research Group) показало14, что на первом месте по доверию к источникам информации о банках стоят отзывы/рекомендации знакомых, а пользователи банковских услуг обсуждают свой опыт сотрудничества с банком в среднем с шестью знакомыми/друзьями в течение года. Поэтому при определении полной стоимости клиента для банка последний должен принять во внимание и генерируемый им приток новых клиентов. Конечно, это не все факторы и методы — лояльности и стоимости клиента может быть посвящена не одна статья.

Динамическая оптимизация кредитных продуктов

В последние годы очень многие российские банки заявляют об ориентации на клиента, учете индивидуальных потребностей чуть ли не каждого розничного клиента, высоком качестве продуктов в восприятии потребителя и т.п., чрезмерно смещая, на наш взгляд, акценты в сторону потребителя. Особенность банковского продукта (услуги) — его высокая интеллектуальность и то, что предоставление основных банковских услуг связано с денежными средствами. В отличие, например, от услуг парикмахера, где связь между качеством услуги в глазах потребителя и финансовыми показателями довольно прямая, банковская услуга выполняет две взаимосвязанные задачи. Во-первых, через свои свойства она должна обеспечить финансовую устойчивость банка, поскольку без этого будут невозможны соблюдение регуляторных ограничений (нормативов) и работа кредитной организации вообще. Во-вторых, через свои атрибуты, воспринимаемые потребителем, она должна обеспечить достаточные объемы продаж и лояльность клиентов.

Как и для любой организации, управление коммерческим банком — это управление портфелем продуктов (услуг) с целью максимизации стоимости, создаваемой этим портфелем. Однако для кредитной организации необходимо существенное дополнение — «максимизации стоимости с учетом риска». Большинство банковских продуктов относится к группе активно-пассивных операций, порождающих риски банковской деятельности. Так, депозит, размещаемый заемщиком на срочных условиях (свойство продукта), может быть изъят им существенно раньше срока окончания договора, причем в неблагоприятной для банка ситуации на финансовых рынках. Это порождает риск ликвидности банка. Предоставление кредита заемщику сопровождается кредитным риском, то есть заемщик может не вернуть полностью или частично кредит, а также не выплатить проценты по нему. Пропуски платежей и невозвраты могут приводить, в свою очередь, к реализации риска ликвидности. Таким образом, банковский продукт, связанный с денежными средствами, при его продаже порождает множество финансовых рисков банка, что коренным образом отличает его от нефинансовых продуктов и услуг.

Поэтому современный кредитный продукт — это куда более сложная конструкция, чем тот набор свойств, который обеспечивает определенные атрибуты продукта, важные для клиентов и воспринимаемые ими, который подразумевала мультиатрибутивная модель. Например, такое свойство, как срок кредитования, должно быть разбито банком на ряд временнх отрезков, на основе которых банку удобно управлять риском ликвидности, риском процентной ставки в банковской книге, учитывать их в стоимости кредита для конкретного клиента.

Необходимость управлять специфическими банковскими рисками, взвешенной на риск доходностью порождает потребность в сложной технологической реализации банковского продукта, с тем чтобы при необходимости быстро перестраивать его параметры. Это требует устанавливать и поддерживать взаимосвязи между разными свойствами продукта. Так, диапазоны срока увязываются со ставками, отражая в нормальной ситуации на рынке, с одной стороны, бльшую стоимость длинных ресурсов, с другой — больший кредитный риск при выдаче «длинных» кредитов. Свойства продукта, использующие информацию по сегментам клиентов (например, выделение рыночных клиентов, рыночных клиентов с хорошей кредитной историей в банке, клиентов банка по другим продуктам и т.п.), также должны основываться на оценке риска и доходности этих сегментов и могут быть привязаны к диапазонам ставок и сроков. Проверенным клиентам банк может предоставлять кредиты на больший срок и с меньшей ставкой, вновь привлеченным — на меньший.

Рисунок 4. Схема динамической оптимизации кредитного продукта

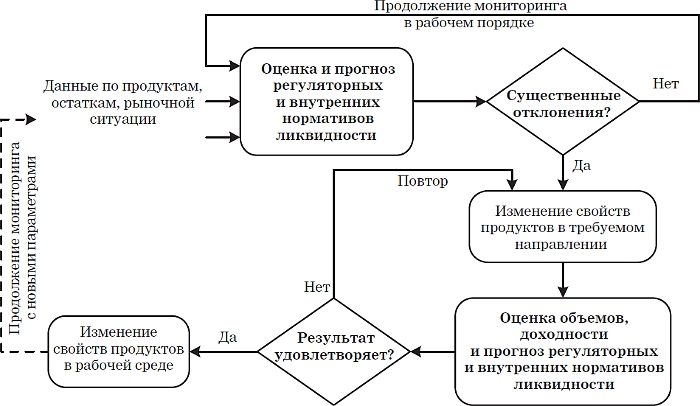

Таким образом, кредитный продукт образует систему взаимосвязанных и дополняющих друг друга тарифов, каждый из которых формируется совокупностью элементарных технологических свойств. Изменение потребностей клиентов, например получение кредита без залога на больший срок и сумму, может заставить банк пересмотреть свойства продукта. Система динамической оптимизации, ядром которой является оценка доходности с учетом рисков (рис. 4), позволяет быстро проиграть разные сочетания свойств. При этом банк может учесть спрос на кредиты и чувствительность к изменению свойств кредитного продукта разных сегментов и, конечно, влияние на свою финансовую устойчивость изменения тарифов. Если финансовый результат с учетом рисков (кредитного, ликвидности, процентной ставки в банковской книге) банк удовлетворяет, изменение продукта может быть произведено очень быстро15. В сложной ситуации, помимо «невыгодных»16 для банка потребностей клиента (например, удлинение срока кредита, отсутствие залога), влияние внешней среды или других рисков банка на его финансовый результат и устойчивость может приводить к усилению разрыва между потребностями клиентов и возможностями банка. Динамическая оптимизация свойств кредитного продукта позволяет и в такой ситуации найти компромисс, выгодный банку и с точки зрения спроса на продукт, и с точки зрения его доходности. На рис. 5 приведен упрощенный пример процесса динамической оптимизации, реализованной в одном из банков, который управляет свойствами продуктов по обратной связи от прогноза своих внутренних нормативов.

Рисунок 5. Управление свойствами продуктов в зависимости от прогноза внутренних нормативов

В заключение следует отметить, что российские банки приблизились к мировой практике реализации кредитного продукта как системы взаимосвязанных тарифов в виде некоего «гиперкуба» технологических свойств, однако оценка и динамическая перестройка продуктов пока проводятся в основном при помощи голов аналитиков. Проблема все та же, что и 10 лет назад, — отсутствие надежных данных для клиентской аналитики и надежных систем измерения рисков. А западные практики идут вперед, предлагая каждому, даже розничному, клиенту в режиме онлайн те продукты, которые будут тем востребованы, и те тарифы (свойства продуктов), которые выгодны банку с учетом стоимости и риска клиентов.

1 - Банковское дело. Под ред. О.И. Лаврушина. 4?е изд. М.: КноРус, 2006.

2 - Егоров Е.В. Маркетинг банковских услуг. М.: ТЕИС, 1999.

3 - Лопатников Л.И. Экономико-математический словарь: Словарь современной экономической науки. 5?е изд., перераб. и доп. М.: Дело, 2003.

4 - Gronroos C. A Service Quality Model and its Marketing Implications. European Journal of Marketing. 1991. Vol. 18. № 4. P. 36–44.

5 - //www.arb.ru/site/comitets/?comcode=32&page=4

6 - Следует отметить, что все аспекты настоящей статьи можно отнести к большому числу банковских продуктов, хотя статья посвящена кредитным продуктам.

7 - Далее мы будем употреблять термин «проектирование (создание) банковского продукта», подразумевая, что создается модель продукта.

8 - В русской транскрипции чаще именуется мультиатрибутивной моделью товара (услуги, продукта).

9 - Lancaster K.J. A New Approach to Consumer Theory // Journal of Political Economy. 1966. No. 74. P. 132–157.

10 - Маркетинг: учебное пособие / Под ред. А.М. Немчина, Д.М. Минаева. СПб.: изд. дом «Бизнес-пресс», 2002.

11 - См., напр.: Рейтинг банков по объему выданных беззалоговых кредитов (//rating.rbc.ru/article.shtml?2011/09/28/33429458).

12 - Coyne K.P. Sustainable Competitive Advantage: What It Is, What It Isn’t // Business Horizons. 1986. No. 29 (January-February). P. 54–61.

13 - Иначе — Lifetime Value, LTV.

14 - Пользователи банковских услуг: удовлетворенность & лояльность (//www.4p.ru/index.php?page=10694).

15 - Мы не рассматриваем в настоящей статье вопросы ИТ-реализации и поддержки изменений, от которых также зависят скорость и качество изменений.

16 - Которые могут быть действительно невыгодными или только казаться таковыми, что невозможно понять без оценки.