Построение клиентоориентированной модели продаж в банке

Е.М. Гринюк

Райффайзен Банк Аваль, департамент малого бизнеса, заместитель начальника управления — начальник отдела развития малого бизнеса

Банковское кредитование №1 за 2012 год

Успешное функционирование клиентоориентированной модели продаж в банке — гарантия эффективного взаимодействия с клиентами — представителями малого бизнеса. В зависимости от массовости клиентского портфеля и принятой в банке сегментации может использоваться либо «массовая» (портфельная) модель продаж, либо «полная» (индивидуальная).

Risk-based pricing (RBP) — современный метод ценообразования, в основе которого лежит дифференцированный подход к определению стоимости кредита для каждого конкретного заемщика исходя из уровня предполагаемого для него кредитного риска.

Данный метод, достаточно популярный за рубежом, получил практическое применение на российском рынке относительно недавно, в первую очередь благодаря активному развитию массового розничного кредитования, в основе которого лежит скоринговая кредитная модель, позволяющая определять вероятность дефолта отдельно взятого заемщика на основе анализа кредитного пула в целом. В этом контексте вполне логичным представляется возникновение «принципа справедливости», в основу которого, по нашему мнению, заложен прогрессивный взгляд на инвестирование: кто эффективен, тот платит меньше; кто эффективен, тот выживает. Те же клиенты, которые неэффективно ведут свой бизнес, должны срочно обеспечить улучшение своих финансовых показателей либо вовсе уйти с рынка.

Во время экономического кризиса 2008 г. проблема дифференцированного подхода к определению цены кредита в очередной раз дала о себе знать.

Во-первых, заемщики с разным уровнем платежеспособности (за исключением крупных и VIP-клиентов) изначально получали кредитные ресурсы по одной цене, хотя использовали их по-разному. Более рентабельные предприятия могли эффективно инвестировать заемные средства, тогда как заемщики с низкой платежеспособностью едва сводили концы с концами. В итоге последние, подсаженные на «кредитную иглу», во время кризиса не смогли рассчитаться по долгам. Очевидно, что у таких клиентов изначально отсутствовала мотивация к совершенствованию методов ведения деятельности, они по инерции продолжали существовать в привычном для себя ритме и постепенно приближались к краху. В случае применения метода RBP такого бы не произошло: клиенту пришлось бы задуматься, брать ему кредит по высоким ставкам или нет, а также о повышении эффективности своей финансово-хозяйственной деятельности.

Во-вторых, в условиях кризиса, чтобы компенсировать кредитные потери, банки были вынуждены поднимать процентные ставки по кредитам добросовестных заемщиков. Думается, что реакция многих заемщиков не заставила себя долго ждать: одни не смогли платить по повышенным ставкам, поскольку показатели их рентабельности и так уже оказались ниже, чем проценты по кредиту, другие были очень возмущены столь «лояльными» действиями банков — до сих пор многие заемщики крайне отрицательно реагируют на предложения банков взять новый кредит. Еще одним негативным фактором стала плохая деловая репутация отдельных банков в бизнес-кругах.

Что же такое risk-based pricing? Существуют различные модели ценообразования1. Согласно одной из них цена на кредит определяется как

Процентная ставка по кредиту (прайм-рейт) = Расходы по привлечению средств на денежном рынке + надбавка для покрытия риска и получения прибыли.

Развивая эту формулу и определенную там же формулу маржи как

НОД = ИБ + Пд + РФ + ПлБ + ФЭС,

где НОД — необходимый объем дохода;

ИБ — сумма издержек банка;

Пд — прибыль, направленная на выплату дивидендов;

РФ — отчисления в резервный фонд банка (процент общего объема прибыли);

ПлБ — платежи в бюджет;

ФЭС — минимально целесообразный фонд потребления (ранее называемый фондом экономического стимулирования) банка,

можно прийти к общей формуле цены кредита:

ПС = ТрЦ + ИБ + Пд + РФ + ПлБ + ФЭС,

где ПС — процентная ставка;

ТрЦ — трансфертная цена, расходы по привлечению средств (как внутрибанковских, так и на рынке).

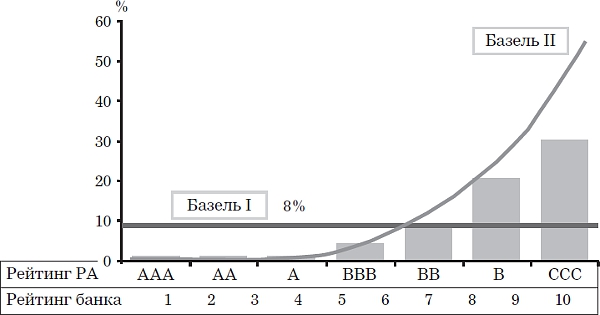

Принцип ценообразования с учетом уровня риска был заложен в рекомендациях Базеля II по внедрению подхода к оценке и управлению кредитными рисками на основе внутренних рейтингов банков (Internal Risk-Based Approach, IRB), суть которого заключается в использовании банком кредитного рейтинга, определенного отдельному заемщику либо внешним рейтинговым агентством, либо согласно разработанной банком рейтинговой (скоринговой) модели. Базовый и усовершенствованный подходы (Foundation IRB и Advanced IRB) дают возможность дифференцированного определения уровня требований к капиталу в зависимости от оценки вероятности кредитного дефолта (рис. 1).

Рисунок 1. Сравнение уровня требований к капиталу в зависимости от уровня кредитного риска заемщика в Б Базеле I и Б Базеле II

Как видно из рис. 1, банки, которые формируют свою стратегию исходя из уровня кредитного риска и кредитуют заемщиков с более устойчивым финансовым состоянием и высоким уровнем кредитоспособности, имеют меньшие требования к капиталу и несут меньшие потери. Прозрачный подход к формированию капитала и резервов под кредитные риски дает банку возможность разработать собственную кредитную политику, в которой будут четко определены рамки риск-аппетита путем установления лимитов исходя из уровня кредитного риска.

Рассмотрим на примерах, в чем состоит отличие RBP-подхода от классического подхода.

Пример 1. Доходность банка от осуществления кредитных операций при классическом подходе (фиксированная, одинаковая процентная ставка)

| Клиент | Сумма кредита, у.е. | Ставка, % | Расходы на резерв, % | Трансфер, % | Издержки, % | Маржа, % | Маржа, у.е. | Процентные расходы клиента, у.е. |

|---|---|---|---|---|---|---|---|---|

| Клиент А | 100 000 | 20 | 10 | 5 | 1 | 4 | 4000 | 20 000 |

| Клиент Б | 100 000 | 15 | 5 | 5 | 1 | 4 | 4000 | 15 000 |

| Клиент В | 100 000 | 11 | 1 | 5 | 1 | 4 | 4000 | 11 000 |

| Всего | 4 | 12 000 |

В данном случае троим клиентам предлагаются кредиты по одинаковой ставке. Изначально, без расчета вероятности дефолта заемщика и учета расходов, связанных с формированием резерва (столбец «Расходы на резерв, %»), банк ведет прибыльную кредитную деятельность. В частности, по клиенту А маржа составит: 15% – 5% – 1% = 9%. Однако под этот кредит банку необходимо сформировать резерв в размере 10%, а это уже означает убытки. При этом расходы для всех клиентов являются одинаковыми (15 000 у.е.), хотя клиент В кредитоспособен, кредитные риски по операциям с ним практически отсутствуют, а следовательно, уровень доходности достаточно высок (8%). Таким образом, клиент В компенсирует банку потери от клиента А, обеспечивая тем самым средневзвешенный уровень маржи в 4%.

Следует отметить, что при стандартном ценообразовании банк, формируя стоимость кредита, ориентируется в первую очередь на рынок, следовательно, о равных условиях для банков говорить не приходится (поскольку у них разные возможности фондирования, разные структура и качество кредитного портфеля, разные системы управления рисками и соответственно эффективность).

Пример 2. Доходность банка от осуществления кредитных операций при RBP-подходе

| Клиент | Сумма кредита, у.е. | Ставка, % | Расходы на резерв, % | Трансфер, % | Издержки, % | Маржа, % | Маржа, у.е. | Процентные расходы клиента, у.е. |

|---|---|---|---|---|---|---|---|---|

| Клиент А | 100 000 | 15 | 10 | 5 | 1 | –1 | 1000 | 15 000 |

| Клиент Б | 100 000 | 15 | 5 | 5 | 1 | 4 | 4000 | 15 000 |

| Клиент В | 100 000 | 15 | 1 | 5 | 1 | 8 | 8000 | 15 000 |

| Всего | 4 | 11 000 |

В данном случае банк фиксирует для себя не клиентскую процентную ставку по кредиту, а маржу — 4%. И, исходя из нее, а также других компонентов, например уровня покрытия возможных убытков (путем формирования резервного фонда на основе расчета вероятности дефолта), банк рассчитывает разные процентные ставки для каждого клиента. В результате для клиента В, кредитование которого связано с наименьшим уровнем вероятности просрочки и дефолта в целом, ставка оказывается ниже, чем при стандартном ценообразовании. Таким образом, клиент остается более довольным, а в долгосрочной перспективе повышается его лояльность к банку. Более того, RBP представляет собой действенный механизм по удержанию клиентов, так как в оценке вероятности дефолта немаловажную роль играет кредитная история, которой, как правило, обладает кредитующий банк — в этом заключается его конкурентное преимущество перед другим банком, который, возможно, хотел бы привлечь данного заемщика на обслуживание. Однако если банк-конкурент располагает данными о заемщиках и использует метод RBP, он окажется достаточно серьезным противником для банка, использующего стандартную схему ценообразования, так как может отобрать у последнего «сливки», переманить лучших клиентов более выгодными процентными ставками, тем самым ухудшая качество и стабильность его кредитного портфеля.

Клиент В, ведущий бизнес более эффективно, получает более дешевые кредитные ресурсы, что обеспечивает ему более высокую конкурентоспособность и дает возможность повышения уровня рентабельности либо реинвестирования дополнительной прибыли в расширение бизнеса. Клиент Б, чье финансовое положение можно охарактеризовать как относительно устойчивое (возможна временная нестабильность), получает кредит по такой же ставке, как и при стандартной схеме ценообразования. А вот клиент А получит кредит под повышенную процентную ставку. И тут возможны три варианта: а) банк примет решение не кредитовать такого клиента, а направить эти деньги на кредитование других клиентов с более низким уровнем риска (ведь на марже банк ничего не теряет; остается только найти таких клиентов, как клиент Б или клиент В); б) заемщик откажется брать кредит по ставке, которая может превысить уровень его рентабельности; в) заемщик пойдет в другой банк — а вслед за ним туда переместится и потенциальная угроза его дефолта.

Конечно, банк может использовать агрессивную маркетинговую политику, акцентируя внимание на фразе «кредитуем от 11%» (если предположить, что стандартная ставка составляет 15%, это будет значительно ниже среднерыночного уровня). Однако необходимо быть осторожным в коммуникации с клиентами, так как при RBP-подходе только один клиент из трех получит кредит под 11%, следовательно, клиент А и клиент Б будут негативно оценивать результаты такого «маркетингового хода». Поэтому банкам необходимо выстраивать проактивную коммуникацию с клиентами, опережая излишние вопросы и минимизируя риск недовольства, четко информировать их о причинах установления такой процентной ставки, рассказывать о возможностях в будущем получить кредит на более выгодных условиях и т.п. Однако следует быть очень аккуратными и предельно внимательными при раскрытии такого рода информации, так как не исключены более серьезные негативные последствия, чем недовольство клиентов, — использование информации кредитными мошенниками с целью получения кредитов на выгодных условиях.

Если не проводить дополнительный анализ «что, если» на предмет оценки вероятности дефолта клиента при повышении процентной ставки (как в случае с клиентом А), использование RBP-подхода может оказаться достаточно рискованным, так как некоторые клиенты нередко соглашаются брать кредит «последней надежды», который уже на этапе принятия решения является невозвратным. Поэтому банку необходимо быть осторожным при определении приемлемого уровня риска и оценке кредитных возможностей заемщика.

Примеров успешного внедрения RBP в банковской практике достаточно. Например, ОТП Банк использует этот метод при выдаче нецелевых кредитов2, и в результате ему удалось в три раза снизить свои риски по сравнению с докризисным периодом, что способствовало значительному улучшению качества кредитного портфеля. В расчет берутся такие показатели, как кредитная история, возраст, доход клиента, сумма запрашиваемого кредита, место работы заемщика и др.

В таблице представлена сравнительная характеристика стандартного подхода к ценообразованию и RBP.

Таблица. Сравнительная характеристика стандартного подхода к ценообразованию и RBP

| Критерий | Стандартный подход ценообразования | Risk-based pricing |

|---|---|---|

| Фиксируется | Клиентская процентная ставка | Маржа банка |

| Клиентские расходы | Одинаковые для всех клиентов | Клиенты с более низким кредитным риском платят меньше |

| Преимущества | 1. Простота внедрения. 2. Простота восприятия рынком |

1. Win-win: банк получает больше прибыли, надежные клиенты платят меньше. 2. Кредитная история влияет на ценообразование. 3. Стимулирование эффективного ведения бизнеса. 4. Эволюционный отсев «плохих» заемщиков. 5. Более аккуратный подход к оценке рисков, адекватная кредитная политика |

| Недостатки | 1. Де-факто «хорошие» заемщики покрывают убытки от кредитных операций «плохих». 2. Кредитная история не влияет на ценообразование |

1. Сложность внедрения. 2. Сложность коммуникации с рынком в части принципов ценообразования |

Таким образом, risk-based pricing является действенным механизмом для обеспечения стабильной прибыльной кредитной деятельности банка путем эффективного распределения кредитных ресурсов между потенциальными заемщиками с различными уровнями кредитных рисков. При этом кредитоспособные заемщики оказываются в более выгодных условиях, что должно мотивировать прочих клиентов к повышению эффективности финансово-хозяйственной деятельности, а также совершенствованию кредитной культуры.

1 Цены и ценообразование / Под ред. проф. И.К. Салимжанова. М.: ЗАО «Финстатинформ», 2001.

2 //www.banki.ru/news/lenta/?id=2771793