P&L management: взгляните по-новому на роль финансов

Александр Антонов МВА, руководитель отдела коммерческого анализа, Sandoz (Германия)

Почему одни компании успешны, в то время как другие терпят бедствие? Каждый менеджер, отвечая на этот вопрос, назовет свои, близкие ему причины и будет по-своему прав. Перефразируя Дж. Ф. Кеннеди можно сказать, что успех имеет много отцов, поскольку зависит от слаженной и поставленной работы всех подразделений. И хотя роль Финансового отделения вряд ли кто-то будет отрицать, взгляд на нее в России и международном бизнесе часто существенно отличается.

Для многих финансы – это сухие цифры, которые имеют отдалённое отношение к управлению компанией. Я постараюсь показать в этой статье, что это не так, и многие инструменты, известные под названием P&L management (что можно перевести как управление продажами и прибыльностью), позволяют не только «оживить» цифры, но и значительно повысить эффективность бизнеса. В основе P&L management лежит комплексный подход для принятия управленческих решений, который дает возможность системно подходить к увеличению продаж и прибыльности компании, начиная с анализа внешних обще-рыночных тенденций, заканчивая непосредственно подведением итогов ее деятельности.

Мне довелось не только наблюдать, как происходит такое управление в штаб-квартире международной компании, но и самому поучаствовать в разработке и совершенствовании многих из инструментов, входящих в состав P&L management. Эта статья посвящена тому, как работает такой механизм на примерах производственных компаний. При этом большинство рассматриваемых инструментов достаточно универсальны и могут быть использованы во многих других областях.

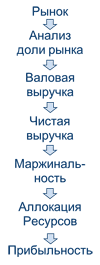

Итак, давайте совершим небольшое путешествие, которое позволит нам лучше понять, какие инструменты и на каких этапах анализа можно применять. Как в любом путешествии, карта маршрута поможет ориентироваться и связывать основные точки: за отправную предлагаем взять анализ рынка - а весь путь закончим на оценке прибыльности бизнеса.

Рынок

Анализ деятельности и представление результатов, как правило, начинается с исследования рынка. Такой анализ позволяет установить главную веху (или якорь) для всех последующих сравнений. Например, рост продаж компании на 10% является отличным результатом для стагнирующего рынка, но теряет весь блеск при рыночном буме. Данные по рыночной динамике предоставляют специализированные компании, такие как Nielsen или IMS. Инвестиции в эти данные окупаются, если вы умеете их использовать и извлекать нужную информацию.

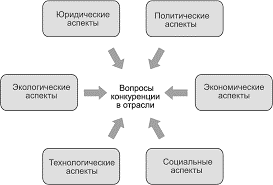

Как и в любом анализе, при рассмотрении рынка важно не просто показать тренд для его разных сегментов, но и понять, что стоит за цифрами и является движущей силой этих изменений. Обычно для этих целей можно использовать модели, которые используются как «подсказки», позволяющие не упустить важные факторы. Из всего многообразия таких моделей, можно выделить две: Pestel и модель анализа пяти сил Портера.

Модель Pestel

Модель Портера

Первая модель позволяет проанализировать изменения в окружающей среде компании и «подскажет» план анализа таких факторов, как изменение политической и экономической ситуации, социальной и юридической обстановки, влияние технологии и внешней среды.

Вторая дает возможность детально рассмотреть ключевые силы, которые определяют развитие отрасли или ее сегмента. Четыре силы действуют как бы извне: влияние поставщиков и покупателей, возможность появления новых игроков, угроза со стороны заменителей продуктов. Пятой внутренней силой является уровень конкуренции в отрасли. При этом важно не просто напоминание, на что обратить внимание (хотя это тоже бывает не лишним), а предоставление некой системы анализа для каждой из действующих сил, проходя по ступеням которой, создается целостная картина и вскрываются движущие силы изменений.

Выбор одной из моделей для анализа рынка или создание гибрида из них диктуется тем, что происходит в рассматриваемый момент времени и какие из движущих сил господствуют на рынке. Например, если в настоящий момент на динамику рынка сильно влияют политические аспекты и смещение в сторону товаров-заменителей, то именно их анализу следует уделить внимание. Это поможет понять, как следует скорректировать продвижение своего товара и какие новые товары следует выводить на рынок.

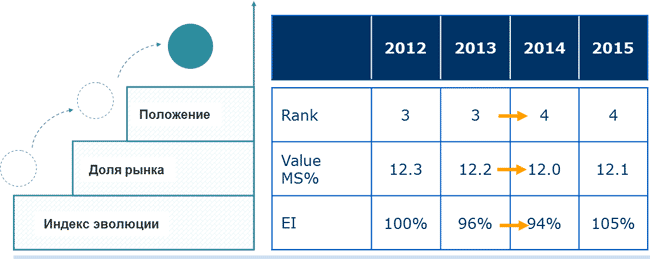

После определения тенденций и движущих сил можем приступить к анализу внутренней динамики рынка, которая отражает изменение позиции компании и ее конкурентов. Для представления результатов работы отдельных игроков на рынке предпочтительнее использовать индекс эволюции (Evolution Index, EI). Он позволяет в простой и доступной форме показать результаты работы как компании в целом, так и в разбивке по сегментах или по отдельным продуктам. Сила этого показателя – в его простоте (сравниваются изменения продаж компании и рынка) и информативности (одна цифра рассказывает целую историю).

EI = (1+% рост продаж компании) / (1+% рост рынка) в том же периоде.

Добавив показатели по ближайшим конкурентам, мы увидим полную картину рыночной динамики в выбранном периоде, после чего можно приступать к анализу причин этих изменений. Другое применение индекса эволюции – представление результатов по нескольким годам, что позволяет объяснить изменение доли рынка и позиции среди конкурентов, например, как представлено ниже.

Как видно из таблицы, в 2013-14 годах рост компании отставал от рыночного (на 4% в 2013 и на 6% в 2014), что привело к потере доли рынка с 12,3% в 2012 до 12,0% в 2014. Результатом этого развития стало ухудшение положения на рынке и потеря одной позиции (с 3 на 4 в 2014 году). И только в 2015 году компания сумела преломить тенденцию и стала расти быстрее рынка на 5%.

Конечным продуктом анализа рынка является осознание не только текущего положения, но и динамики компании в каждом сегменте и по основным продуктам, движения конкурентов и, по возможности, основным факторам, которые повлияли на наблюдаемые изменения. Примерами таких факторов является изменение роста или структуры рынка и увеличение спроса на более дешевые товары, запуск нового продукта или изменение стратегии продвижения товаров конкурентами.

Поняв общую картину, можно приступать к более детальному анализу, выяснять причины происходящих изменений и находить пути изменения негативных тенденций.

Цена и Продажи

На следующем этапе нужно совершить переход от анализа рыночных показателей к данным управленческой отчетности. Как правило, продажи, представленные в исследованиях рынка, отличаются от внутренних данных как из-за разных цен, так и по причине «буфера», коим являются склады посредников в цепочке поставок, такие как дистрибьюторы и точки продаж. Изменение буфера (Stock in Trade, т.е. товарных запасов в цепочке поставок) является не только важным контрольным показателем, но и инструментом управления бизнесом. Например, «накачивание буфера» перед сезоном имеет целью занять полки в цепочке поставок и потеснить конкурентов. В целом, буфер следует держать в балансе: недостаточные запасы вашей продукции приведут к ее замене конкурентами, а излишки вызовут недовольство и дополнительные требования (например, просьбы увеличить отсрочку по кредиту) со стороны ваших клиентов.

Первым внутренним показателем управленческого учета является валовая выручка (Gross Sales), получаемая перемножением цены по прайс-листу на количество (объем) каждого продаваемого продукта. Количественные показатели будут затронуты ниже, когда будем говорить про распределение ресурсов, а вот на управлении ценой остановимся подробнее.

В головах многих людей, и не только россиян, твердо отложилась теория Маркса о прибавочной стоимости: цена складывается из себестоимости плюс прибыль капиталиста. Однако то, что было верно в XIX веке не всегда применимо в XXI, поэтому, например, себестоимость iPhone, Audi, бутылки Perrier или таблетки Sovaldi от Гепатита С, продаваемые компанией Gilead Sciences по цене 1 000 долларов за штуку, никак не является начальным звеном в расчете их цены. Было бы неверным сказать, что метод назначения цен путем добавления наценки к себестоимости совсем не используется, но отсутствие связи с потребностями покупателей и рыночными тенденциями заставляет все большее количество компаний отказываться от него.

Пример.

Цены на билеты Лондонской олимпиады 2012 года лежали в диапазоне от 20,12 до 2 012 фунтов стерлингов, а дети платили согласно возрасту (Pay your age), т.е. билет для 6 летнего стоил 6 фунтов. Никаких дисконтов (кроме скидок пенсионерам) и связывания билетов в «наборы» не делалось, чем подчеркивалась ценность каждого соревнования. В итоге поставленная цель по выручке была превышена на 75%, и организаторы собрали больше денег, чем 3 предыдущие летние олимпиады (Пекин, Афины и Сидней) вместе взятые [Simon, 2015].

На практике решение о ценообразовании, особенно об изменении цены, часто диктуется следующими факторами:

- краткосрочными интересами (например, давление руководства выполнить план продаж в текущем периоде может послужить триггером повышения цен);

- динамикой продаж (падение продаж товара заставляет задумываться о снижении его цены);

- движением конкурентов (повышение цен ведущим производителем часто подталкивает других игроков к тем же мерам).

Ни один из этих подходов нельзя назвать эффективным. Как же компании устанавливать цену при запуске товара и затем ее корректировать?

Для решения данной проблемы может быть использована методика управления ценами, в основе которой лежит ценность товара в глазах покупателя. Например, цена упомянутой таблетки Sovaldi была рассчитана исходя из цены курса лечения от Гепатита С, применяемым в настоящее время.

Кратко опишем суть этой методики и те возможности, которые открываются при ее применении.

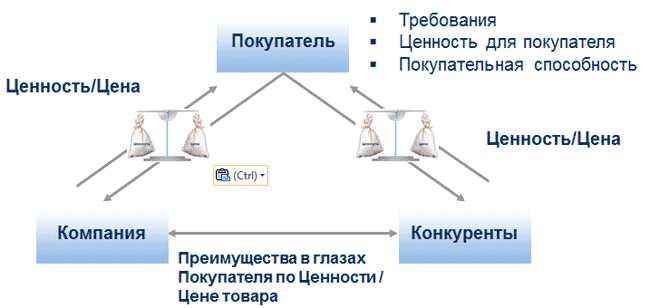

Принимая решение о покупке, мы все время «взвешиваем» товар на весах Ожидаемая Ценность – Цена (см. ниже на примере джинсов). Если ценность выше, то разница может быть описана как ожидаемая нами выгода. Купив и попробовав товар, мы испытываем разочарование, если ожидали большего (очень сильное, если ценность намного ниже заплаченной цены), или приятные минуты, если ожидания оправдались или превышены. Причем разочарование от потери вызывает более острые эмоции, чем радость от превышения ожидания (см., например, Даниэля Канемена [Kahneman, 2012]).

Поскольку, как правило, мы имеем выбор и сравниваем на таких весах несколько конкурирующих товаров или даже их заменителей, мы выбираем тот, который удовлетворяет нас в данный момент. В некоторых случаях это выбор по цене, исходя из наших возможностей. В других случаях мы покупаем товар, представляющий для нас наивысшую ценность, не оглядываясь на цену. Однако в большинстве случаев мы выбираем тот, который оцениваем как приносящий нам наибольшую выгоду, т.е. чья ожидаемая ценность в наибольшей мере превышает запрашиваемую цену. Именно поэтому утверждение «Цена на наш товар низкая, поскольку товары конкурентов стоят дороже» является неопределенным и, как следствие, необоснованным, поскольку лишено того, что лежит на другой стороне весов – ценности товара в глазах покупателей. Например, то, что Renault стоит меньше BMW, не является показателем того, что цена на Renault занижена, поскольку разница в ценности для покупателей может быть значительно больше в сторону BMW, чем разница в цене.

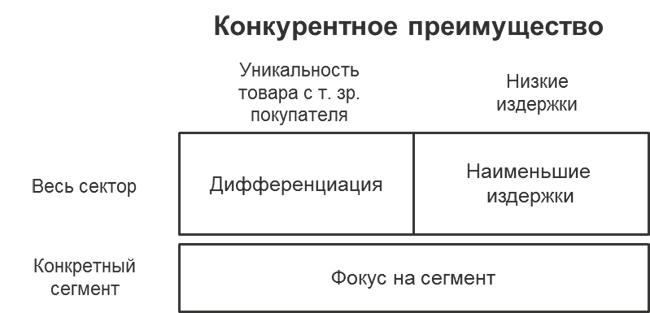

Согласно Майклу Портеру каждая компания должна сделать стратегический выбор – каким образом она хочет добиться успеха в конкурентной борьбе (Porter, 1998):

- Дифференциация своего товара (определение преимуществ товара и повышение ценности товара для покупателей);

- Лидерство по себестоимости (производство с наименьшими затратами).

Для тех, кто не может определиться и пытается «усидеть на обоих стульях», хорошо подходит русская пословица «Погнавшись за двумя зайцами, ни одного не поймаешь». За кулисами этого выбора стоит простая формула: Маржа = Цена (определяемая из ценности товара для покупателя) – Затраты.

Компания должна сделать выбор: работает она над дифференциацией своего товара, поднимая его ценность для покупателя и, как следствие, устанавливая более высокую цену, или верит в то, что товары данной категории существенно не отличаются друг от друга, и выбор происходит преимущественно по цене. В последнем случае преимущество получит та компания, которая сможет произвести товар с наименьшими затратами, и стратегия компании нацелена на их снижение.

Это не означает, что, выбрав одну из стратегий, например дифференциацию, компания не должна работать над контролем затрат. Скорее, встречая ситуации, в которых надо делать выбор, компания должна быть последовательной и руководствоваться выбранной стратегией. Более того, заданное направление побуждает руководство компании создавать определенную культуру (зачастую неосознанно) и подбирать соответствующий персонал.

Рассмотрим пример того, как осуществляется такой выбор. В продажах потребительских товаров большое значение имеет упаковка. При стратегии, направленной на дифференциацию, упаковка должна подчеркивать достоинства товара. Только после этого добиваются ее приемлемой себестоимости. При фокусе на себестоимость изначальной точкой является экономичность при приемлемом качестве.

Пример.

Антибиотик для детей компании Hexal в Германии был сделан в красочной упаковке с изображением потешных бактерий с перфорированным вокруг них контуром. Принимая лекарство, ребенок «убивал» бактерию, пробивая отверстие карандашом. Дети сами напоминали родителям, что сегодня бактерия еще жива и надо принять лекарство. Кроме того, для точного дозирования лекарства, бутылочка была оснащена специальным приспособлением. Все это повышало ценность для покупателя и подчеркивало имидж Hexal как поставщика качественных лекарств, заботящегося о своих клиентах. Когда в Германии была введена система тендеров, то конкуренция развернулась вокруг цен, и компании с меньшей себестоимостью товаров получили гандикап. Т.е. то, что было конкурентным преимуществом Hexal, обернулось недостатком, поскольку себестоимость такой упаковки была значительно выше, чем у конкурентов. Hexal не стал ломать культуру компании, продолжая придерживаться стратегии дифференциации (хотя существенная реструктуризация была сделана). Выход был найден через создание отдельной компании «1А Pharma» (такое название не случайно, так как оно всегда выпадает первым при сортировке по алфавиту, что важно при использовании электронных списков, в том числе и для торгов). Эта компания работает по принципу минимизации затрат, соответственно, и упаковка для детского антибиотика этой компанией была разработана более экономичная. Начальная упаковка была сохранена для Hexal, поскольку кампания сохранила часть своих покупателей в определенных нишах.

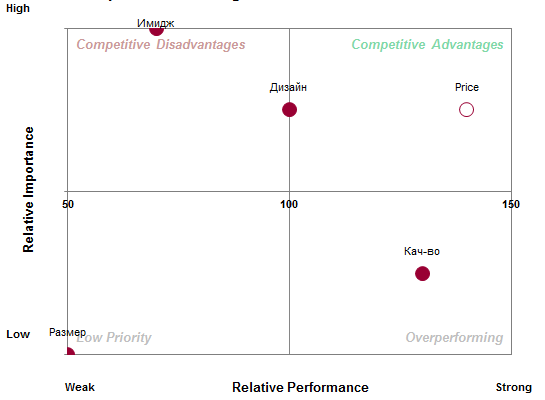

В дальнейшем мы будем рассматривать только стратегию дифференциации, когда компания конкурирует путем добавления ценности товара для покупателя, и соответствующий ей подход к ценообразованию. Большинство компаний стремится использовать именно эту стратегию. При данном подходе на первом этапе нужно понять, что важно для покупателя при совершении покупки (и после нее) и насколько. Не просто найти, какие факторы важны, но и проранжировать их по степени важности для покупателей. Следующим шагом является сравнение своего товара с конкурентами по каждому из факторов, взлянув на них глазами покупателей. Консультантами разработаны несколько инструментов, которые дают хорошее графическое представление результатов, как например, указанная ниже Матрица конкурентных преимуществ от компании Simon-Kucher & Partners.

По оси Relative Importance (Относительная важность) в матрице представлены факторы, ранжированные по ценности товара для покупателя (например, по шкале от 1 до 10), а по оси Relative Performance (Относительное преимущество) отражается положение товара компании по каждому из факторов. Если наш товар лучше, чем товар конкурентов по фактору, важному для покупателя, то он имеет конкурентное преимущество, и отражается в правом верхнем квадранте. Если товар уступает конкурентам по важным характеристикам, то это наше слабое место, что показано в левом верхнем углу (в примере выше это Имидж).

Такое представление очень наглядно, поскольку сразу позволяет продемонстрировать силу и слабость каждого бренда. Общая ценность товара (как нашего, так и конкурентов) будет определяться суммой произведений значения каждого показателя на его относительную важность.

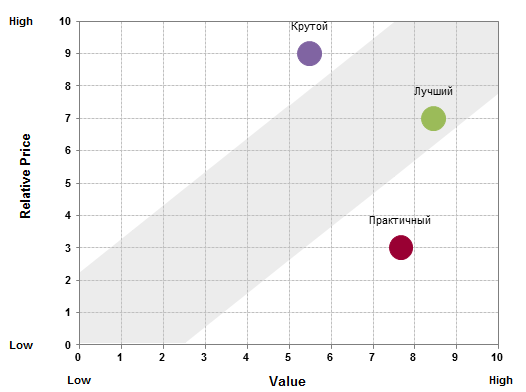

После того как мы определились с ценностью товара в глазах покупателей, мы можем его «взвесить», сравнив его цену с ценой конкурентов. В общем случае в координатах Относительная цена-Ценность (Relative price – Value) товар может находиться в трех позициях (см. рис.):

- Баланс: соответствие между ценой и ценностью, например, высокая цена и высокая ценность (бренд Лучший) или низкая цена и низкая ценность

- «Надменность»: необоснованно высокая цена за товар с недостаточной ценностью для покупателя (Крутой)

- «Недооценка»: ценность товара значительно превышает его стоимость для покупателя (бренд Практичный).

Хотя позиция 3 и кажется идеальной, это не всегда так, поскольку цена также является атрибутом ценности для покупателя. Мерседес, продаваемый по цене Лады, вызовет не только подозрение, но и потеряет часть своего имиджа и, как следствие, ценности.

Пример

После определенного лечения током у многих пациентов заболевала голова. Одной группе пациентов давали таблетку из чаши, на которой было написано 1 цент, другим – из соседней чаши с надписью 50 центов. В обоих случаях это была таблетка витамина С, т.е. плацебо. «Лечение» помогало практически всем во втором случае, в то время как таблетка за 1 цент помогала только половине пациентов [Ariely, 2010]. Таким образом, цена не только может добавить ценности товару, но даже влияет на воспринимаемый лечебный эффект, настолько сильно ее психологическое воздействие.

Продуманная и правильно доведенная до покупателя стратегия, в которой ценность товара воспринимается выше его стоимости - это прямой путь к успеху. Например, Ли Якокка [Iacocca Novak, 1986] описывает такую стратегию при выводе на рынок Ford Mustang. По всем маркетинговым исследованиям люди оценивали машину на 1000 долларов (в 1960-х!) выше, чем ее планируемая цена. Компания удержалась от соблазна повысить цену, и автомобиль стал легендой американского автопрома.

Примером ситуации с переоценкой товара (2 – «Надменность» в матрице) может служить запуск компьютера Macintosh компанией Apple. В последний момент перед запуском было принято решение поднять цену на этот продукт (чтобы окупить затраты на рекламу), что вкупе с некоторыми техническими проблемами привело к продажам ниже ожидаемых. И это несмотря на то, что продукт перевернул рынок своими инновациями, и его запуск был поддержан громкой и успешной маркетинговой кампанией (чего только стоит реклама, обыгрывающая роман Дж. Оруэлла «1984» и показанная всего один раз по ТВ в начале 1984 года [MacHistory, 2012]).

Важным достоинством такого метода является осознание преимуществ и недостатков своего продукта с точки зрения покупателей. Анализ Матрицы конкурентных преимуществ дает возможность понять текущую позицию каждого продукта/бренда и разработать стратегию по выработке его продвижения и поднятия его ценности в глазах покупателя. Например, для представленной выше ситуации первой стратегией (1) может быть работа над имиджем, в т.ч. превращение текущего недостатка в преимущество. Другой стратегией (2) может быть разъяснение уже существующих достоинств, например, в новом рекламном ролике для данного продукта.

Критичным для успеха описанного подхода является определение факторов, которые выражают ценность товара, их ранжирование и оценка каждого из конкурирующих товаров по этим параметрам. Основой такой оценки служат маркетинговые исследования, но в некоторых случаях грамотно собранное экспертное мнение может также сослужить хорошую службу, особенно на начальных этапах. Как только компания осознает важность такой информации, она может направить как собственные усилия, так и исследования маркетинговых агентств на сбор нужных данных. Постепенно накапливается экспертиза по тому, какие факторы являются критичными для потребителей при выборе товара данной категории. На основе полученной информации совершенствуются существующие и разрабатываются новые товары, что дает важное преимущество в конкурентной борьбе.

После того как мы позиционировали свой бренд в конкурентном поле, необходимо установить цены на продукты, которые его составляют. Опять же за основу следует взять предпочтения покупателей. Поработав с двумя консультационными компаниями по этому вопросу (Simon-Kucher & Partners и Deloitte), я бы рекомендовал следующий подход, состоящий из 4 этапов:

- Категоризация продуктов, которую можно сделать, ответив на следующие вопросы:

- Удовлетворяют ли продукты те же самые потребности покупателей?

- Являются ли продукты взаимозаменяемыми?

- Сравнивают ли покупатели цены на эти продукты?

- Определение атрибутов, которые определяют ценность товара для покупателя, и за которые он согласен платить более высокую цену. Для плитки шоколада типичными атрибутами будут вес/размер, тип упаковки, содержание какао-бобов и наличие некоторых ингредиентов. Интересно отметить, что вкус не является отличительным атрибутом, и плитки одного бренда с разным вкусом продаются, как правило, по одной цене.

- Разработка принципов ценообразования. Поставив себя на место покупателя, вы можете предложить первые гипотезы таких принципов. Например, удвоение веса или упаковки не должно автоматически приводить к удвоению цены, а предполагает обычно 10-30% скидку для покупателя. Затем эти гипотезы тестируются на примере бестселлеров в вашей отрасли. Также имеет смысл оценить наценку на ваши продукты в опте и рознице. Более высокая наценка на некоторые продукты из ценовой категории может указывать на то, что ваши торговые партнеры видят более высокую ценность этих продуктов. В свое время нам это помогло выработать правило назначения цен на продукты, содержащие витамин С.

- Сравнение сегодняшней ценовой карты категории с целевой, построенной на разработанных, протестированных и принятых принципах. Такое сравнение дает вам возможность не только построить более сбалансированную линейку продуктов, но и увидеть возможности для ее расширения, в том числе, сравнивая с конкурентами. Более того, это позволит вам устанавливать цены на новые продукты в логической взаимосвязи с существующим портфелем.

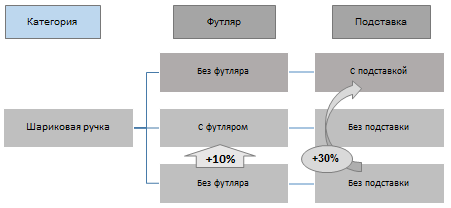

Рассмотрим ценообразование на примере шариковой ручки, которую решили запустить в производство. Если вы выпускаете качественный товар, который превосходит конкурентов по многим важным характеристикам, то цена должна это отражать, и товар должен продаваться вместе с товарами соответствующей категории (см. пример ниже). При этом если ваши ручки отличаются только цветом, то реакция покупателей будет скорее отрицательной, если вы установите на них разные цены. Однако размещение в футляре может служить достаточным основанием для более высокой цены. Следующим расширением продуктовой линейки может быть ручка на подставке (см. рис. ниже). Разрабатывая, применяя и корректируя правила ценообразования, компания выстраивает линейку продуктов, сбалансированных по цене и охватывающих покупателей с различными предпочтениями. Если же ваша шариковая ручка ничем не отличается и даже уступает конкурентам, то вряд ли вы сможете привлечь покупателей чем-то кроме низкой цены, и вашей стратегией должна стать минимизация затрат.

Пример

Бизнес семьи Ассаель (Assael) возник из бартера: сразу после войны они продавали швейцарские часы в Японию, а оттуда оплату получали жемчугом, который продавали в США. Через некоторое время семья владела одним из крупнейших бизнесов по поставкам жемчуга в мире. В 1970-х владельцу компании Сальвадору Ассаель (Salvador Assael) предложили купить новый вид жемчуга, черный из Полинезии. Он закупил первую партию и не смог ее сбыть даже по заниженной цене. Однако не отступил и купил вторую партию черного жемчуга, но уже отборного, высокого качества. На свой страх и риск он сделал из него украшения у лучших ювелиров и уговорил своего делового партнера выложить их на витрине одного из наиболее престижных магазинов на Манхэттене вместе с самыми дорогими драгоценностями и по тем же астрономическим ценам. Через некоторое время черный жемчуг вошел в число изысканных товаров для богатых людей. Например, в 1992 году нитка из 23 черных жемчужин от Assael была продана на аукционе Сотбис (Sotheby's) за 2,3 миллиона долларов [Ariely, 2010].

Причем же здесь финансовый отдел? Работа по ценообразованию в принципе должна выполняться в команде, и роль финансов трудно недооценить. Мы же говорим о P&L management, в котором анализ продаж и их тенденций занимает центральное место. Без понимания цены такой анализ теряет половину своей ценности.

Определившись с ценой и зная объем продаж, ещё нельзя говорить о выручке фирмы, поскольку в большинстве случаев компании предоставляют скидки и дополнительные услуги покупателям и клиентам для повышения привлекательности своего продукта. Только после вычета предоставленных скидок и понесенных затрат можно рассчитать чистую выручку.

Достаточно часто бизнес уделяет скидкам второстепенное значение, считая их либо неизбежными, либо трудноуправляемыми. Кроме того, желание использовать скидки и бонусы для достижения разных целей компании, которые зачастую конфликтуют друг с другом, приводит к тому, что система скидок достаточно запутанна и непонятна клиентам (которыми в данном случае являются дистрибьюторы). Поэтому, если разработать подход к оценке и контролю всех выплат и услуг, оказываемых клиентам, бизнес может получить значительную выгоду как материальную, так и в виде улучшений взаимоотношений со своими клиентами. К примеру, может быть использован трехступенчатый подход к управлению скидками и бонусами:

- Классификация и минимизация. На этом этапе важно понять, для чего мы предоставляем скидки и насколько они важны для наших клиентов. Например, исторически компания предоставляет скидку 5%, если закупается большая партия товара. Возможно, для клиента важна именно сама скидка, а не ее размер: при снижении размера скидки с 5% до 2% поведение дистрибьютора не изменится. Если прибыль компании на таких клиентах составляет 3%, то уменьшение скидки позволит увеличить прибыль до 6% (двойное увеличение!) Но и это еще не все. Часто недовольство дистрибьюторов связано с тем, что они считают (обоснованно или нет – это отдельный вопрос), что их конкурент получает бОльшую скидку. Снижение скидки до 2% сглаживает колебание цены на рынке, что может благоприятно сказаться на отношениях с клиентами.

- Ценность для компании. Например, если компания старается развить одно направление, считая его стратегическим, то скидка дистрибьюторам, за продвижение товаров этого направления может быть более высокой, но в ответ компания требует дополнительные заранее оговоренные усилия с их стороны для продвижения этих товаров.

- Контроль скидок как часть управленческой процедуры. Для этого может потребоваться разработка специальной отчетности. Примером процедуры может быть ежемесячная ревизия менеджментом всех скидок и выплат, сгруппированных по их типам и/или по типам клиентов с анализом того, что было достигнуто с их помощью. Другой процедурой является оценка рекламных акций и кампаний в середине периода их действия для того, чтобы определить достигаются ли поставленные цели. Если цели не достигаются и вероятность изменений в лучшую сторону невелика, то кампания заканчивается и скидки отменяются (что должно быть заранее предусмотрено планом и сопровождаться информационной поддержкой в виде своевременного информирования сторон – дистрибьюторов, покупателей и т.п.). Это позволит избежать ненужных потерь и перенаправить использование ресурсов компании в другом направлении.

Таким образом, через балансирование между ценностью товара, его ценой и системой скидок компания старается добиться максимальных продаж, динамика которых является конечной целью и проверкой правильности сделанного выбора. Естественно, путь не бывает всегда прямым, и желаемый вариант (или на практике, удовлетворяющий минимальным требованиям) находится путем проб и ошибок. Однако чем больше вы разбираетесь в своем бизнесе, чем более проработана ваша теория, тем менее извилистым будет ваш путь.

Маржинальность продаж

Анализ маржинальности (Gross margin) получается путем вычитания из чистой выручки себестоимости продукции, включая потери от списания. Поскольку себестоимость специфична для каждой компании и определяется взаимодействием производственных и коммерческих подразделений, то в этой части мы кратко рассмотрим два аспекта, которые достаточно универсальны: потери от списания товаров (например, вследствие истечения срока годности) и анализ рентабельности.

Анализ маржинальности (Gross margin) получается путем вычитания из чистой выручки себестоимости продукции, включая потери от списания. Поскольку себестоимость специфична для каждой компании и определяется взаимодействием производственных и коммерческих подразделений, то в этой части мы кратко рассмотрим два аспекта, которые достаточно универсальны: потери от списания товаров (например, вследствие истечения срока годности) и анализ рентабельности.

В большинстве случаев причиной списаний является неправильный прогноз продаж, который ложится в основу производственного плана и поставок продукции на рынок. Конечно, невозможно точно спрогнозировать будущее. Однако это не значит, что прогноз нельзя улучшить. Прогнозирование поставок - это инструмент управления бизнесом: каждый раз, встречая фактор, вызвавший неточность прогноза, требуется определить и понять его причину и механизм действия. Затем необходимо найти возможность контролировать этот фактор и, по возможности, способы влияния на него. Это требование спускается на уровень менеджеров, ответственных за прогноз каждого товара.

Но и этого мало. Компания должна выработать процессы и процедуры и сделать их частью управления. Если система заработает, то, помимо снижения списаний, компания получает дополнительные важные преимущества, такие как: уменьшение потерь от отсутствия товара на складе, снижение товарных запасов и, как следствие, складских расходов, а также улучшение отношений с производственными площадками и поставщиками. Таким образом, точность прогноза напрямую влияет на расходы в цепочке поставок, что, в конечном итоге, позволяет снизить себестоимость товара.

Пример

На разных этапах моей карьеры в разных компаниях и странах мне приходилось наблюдать такую картину: при удачном запуске товара и, особенно, его нехватке из-за недооценки спроса, маркетинг, опьяненный успехом, готовит еще более грандиозный «захват рынка» с еще одним товаром, который должен покорить потребителей. Чтобы не повторять прошлых ошибок и избежать недостатка товара, заказывается огромная партия. Новый товар совершенно «не идет» на рынке, клиенты отказываются его закупать, а часто и требуют взять обратно уже закупленные и не распроданные партии. Не раз и не два я наблюдал такие товары, осевшие на складах на годы, продаваемые за копейки или списываемые на миллионы рублей. Пока не будет выработана процедура производства небольшой партии и резервации производственных мощностей для быстрого удовлетворения спроса, этот цикл удач и провалов может долго продолжаться.

Другой пример из области казначейства. Большинство компаний прогнозирует поступление денежных средств от клиентов, но не все замыкают цикл, требуя анализа расхождение план-факт и устранения причин для следующего прогноза. В свое время, нас это подтолкнуло к тесному сотрудничеству с Коммерческим отделом, для того чтобы понять поведение каждого крупного клиента и причин задержек оплат с его стороны. В последующем мы уже работали с каждым из них индивидуально, чтобы устранить возможные причины даже до их возникновения. Иногда для этого было достаточно звонка, в других случаях мы шли навстречу клиенту и помогали ему решить свои проблемы, улучшая взаимоотношения. Работая таким образом мы добились того, что просроченная задолжность у нашей компании была в 3 раза меньше, чем в среднем по рынку.

Следующим драйвером по улучшению прибыльности является работа с товарами с низкой или даже отрицательной маржой. Для этой цели могут разрабатываться проекты, нацеленные на улучшение прибыльности товаров с низкой маржинальностью. В такой проект вовлекаются коммерческие и производственные отделения, которые, рассматривая основные факторы (цена, скидки, себестоимость), стараются найти возможность выйти на приемлемый уровень маржи для каждого продукта. Если все усилия не приводят к требуемому результату, то товар выводится из ассортимента.

Высокая маржа является не только предпосылкой для прибыльности бизнеса, но и позволяет высвободить средства и ресурсы, направляемые компанией на продвижение товара и достижение своих стратегических целей, о чем пойдет речь в следующей части.

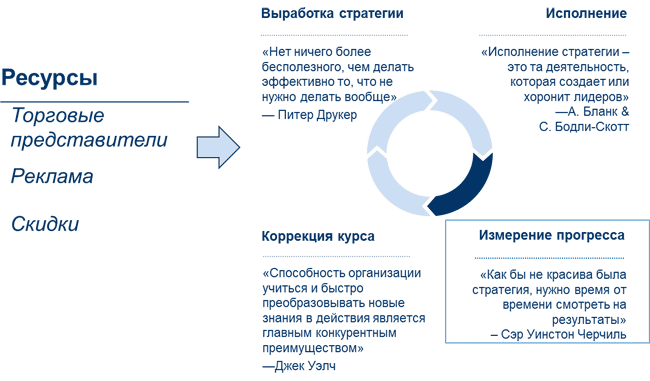

Управление ресурсами компании

Одним из центральных вопросов управления бизнесом является получение максимального результата, например завоевание доли рынка или рост продаж, через эффективное распределение (аллокацию) ограниченных ресурсов, имеющихся в распоряжении компании. Эта задача также известна как работа над повышением производительности. Во многом именно эффективность использования ресурсов определяет конкурентоспособность компании, и, как следствие, имеет высокий приоритет у руководства. Процесс распределения проходит несколько стадий, представленных на рисунке.

Каждая компания, производящая потребительские товары, располагает набором ресурсов, которые можно отнести к одной из трёх групп:

- штат торговых представителей

- реклама и другие методы продвижение товара

- скидки и бонусы покупателям (рассмотренные выше).

Распределение ресурсов (осознанное или неосознанное) проходит некоторый цикл, который можно разделить на четыре стадии:

- Определение направления использования ресурсов. Например, запуск нового товара, на который компания будет делать ставку в будущем. При этом работа с матрицей конкурентных преимуществ поможет выбрать факторы, на которые надо сделать упор при продвижении этого товара.

- Исполнение. Например, предоставление дополнительной скидки дистрибьюторам в обмен на меры по продвижению этого товара, реклама на телевидении и направление торговых представителей в точки продаж с задачей активного разъяснения преимуществ новинки.

- Измерение прогресса, на чем мы остановимся подробнее ниже.

- Оценка результатов и коррекция стратегии, исполнения или даже методики измерения результатов.

Каждая из четырех стадий, безусловно, важна, и ошибка на одной из них может привести не только к негативным, но и к катастрофическим последствиям для всего бизнеса. Однако поскольку мы говорим о P&L management, то основное внимание уделим процессу измерения прогресса.

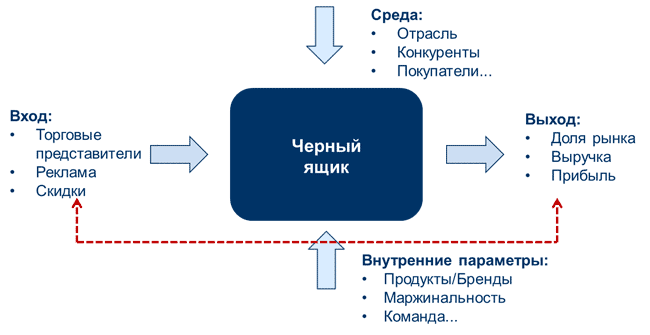

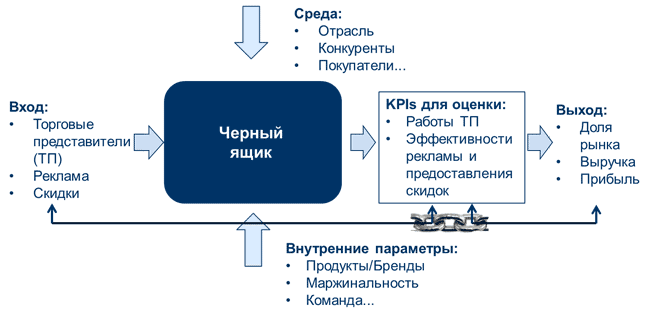

Весь бизнес-процесс компании можно представить в виде черного ящика, на входе которого прилагаются ресурсы, а на выходе получаются основные характеристики, по которым компания оценивает успех: доля рынка, продажи, прибыль. Проблема заключается в том, что в связи со сложностью процесса и воздействием многих внешних и внутренних факторов, установить прямую зависимость между использованием ресурсов и получаемыми результатами бывает довольно сложно.

Для того чтобы сделать эту зависимость более материальной и измеряемой, компании вынуждены прибегать к промежуточным показателям и инструментам, позволяющим проводить измерения эффективности применения ресурсов в ограниченном контексте. Например, оценкой эффективности работы торговых представителей может служить отслеживание дистрибуции товара в торговых точках, в то время как измерение средних продаж по торговой точке может служить характеристикой эффективности продвижения товара.

Хотя выбор и кажется очевидным, найти правильные характеристики и наладить систему измерений, отчетности и распределения ответственности за результат внутри компании – задача не из легких. Сложность также заключается в том, что эта система управления должна быть гибкой и легко адаптируемой к изменениям во внешней среде и стратегии компании. Помимо предоставления критичной информации для менеджмента, правильно выстроенная система позволяет сосредоточить усилия разных подразделений компании в едином направлении, что является серьезным компонентом успеха в конкурентной борьбе.

Потребность в такой системе резко возрастает в период кризиса (внутреннего или внешнего): компания начинает уделять повышенное внимание тому, чтобы понять истинные причины неутешительных результатов и сосредоточиться на повышении эффективности использования каждого из имеющихся ресурсов.

При разработке подобной системы за основу может быть взят подход, впервые примененный корпорацией DuPont в 1920-х для Return on Equity (рентабельность собственного /акционерного капитала), когда основной показатель (в данном случае Объем продаж товара) разбивается на составляющие. Задача состоит в том, чтобы определить, какие драйверы стоят за каждой из этих составляющих, сравнить их показатели с конкурентами и найти, как компания может их максимизировать для достижения своих целей.

Первым и очень важным фактором, определяющим успех товара на рынке, является его дистрибуция. Понятие «дистрибуция» в сфере продаж описывает характер и степень проникновения товара (или услуги) на определенной территории. Задачей отдела продаж (торговых представителей) является «насыщение» всех уровней потребления продуктами компании. Дистрибуция как раз и позволяет описать уровень «насыщения».

При этом различают два вида дистрибуции:

- Нумерическая (или количественная) дистрибуция — показатель, отражающий процент точек продаж, в котором доступен продукт. Если из 100 торговых точек продукт есть в 40, то нумерическая дистрибуция составит 40%.

- Взвешенная (или качественная) дистрибуция также представляет собой процент торговых точек, продающих товар, но «взвешенная» на важность точек для продаж товара данной категории. Таким образом, взвешенная дистрибуция отражает неравноценность точек продаж.

Пример

Шоколад продается в гипермаркете и 3 киосках. Продажи шоколада в гипермаркете составляют 70% от всех продаж на данной территории, а в каждом из киосков по 10%. Бренд А представлен только в киосках, а бренд Б только в гипермаркете. Нумерическая дистрибуция бренда А составит 75% (3 из 4 точек), но взвешенная будет только 30% (сумма продаж шоколада в трех киосках). В то время как для бренда Б ситуация будет зеркально противоположная: при количественной дистрибуции 25%, его взвешенная (качественная!) достигнет 70%!

Таким образом, если нумерическая дистрибуция снижается, то продукт стали продавать в меньшем количестве торговых точек. Если падает взвешенная дистрибуция, то его перестали продавать в точках, наиболее важных для данной категории товара.

После того как вы убедились, что товар попал в торговую точку, следующим показателем являются средние продажи в данной точке за период времени (off-take). Если товар не пришел в торговую точку, то его продажи в ней равны нулю, что еще раз подчеркивает важность дистрибуции. В то же время, дистрибуция необходима, но не достаточна для продажи товара. Необходимо обеспечить выполнение, по крайней мере, двух других условий, которые определяют off-take: покупатель должен заметить товар (место на полке и выкладка) и «возжелать» его (несколько KPI, определяющих силу и здоровье бренда). Таким образом, «раскручивая» каждый из показателей на его составляющие, определяя и измеряя их драйверы, компания создает общий язык, на котором начинают общаться все от торговых представителей до руководителей.

Следующим этапом является привязка выбранных KPI к бонусной системе департамента продаж. Для этого необходимо найти возможность измерять данные показатели на территории, за которую несут ответственность соответствующие менеджеры и в конечном итоге торговые представители. Кроме того, деление показателей может осуществляться по каналам продвижения, например, могут выделяться ключевые клиенты, такие как торговые сети. Устанавливая цели по ключевым KPI, отслеживая их выполнение и связывая их с вознаграждением персонала, компания добивается повышения производительности работы отдела продаж и, как следствие, максимизации выручки.

"Одно из наиболее впечатляющих бизнес превращений из «гадкого утенка» в двигатель роста, которое мне удалось наблюдать, было сделано в одном из отделений нашей компании, когда эволюционный индекс вырос с 94% до 111% в течение полугода.. Основные мероприятия, обеспечившие столь быстрый успех, можно сгруппировать по трём основным направлениям:

- Четкое разделение ответственности между членами команды, где подчиненные видели не только свою область задач, но и зону ответственности руководителя вместе с чётким осознанием его требований.

- Фокусирование усилий на нескольких ключевых показателях, сведение этих показателей в общую панель из нескольких отчетов на ежемесячной основе с последующей рассылкой всем сейлз менеджерам.

- Введение четкой процедуры отчетности за достигнутые результаты в конце каждого отчётного периода и подготовка / корректировка плана действий, направленного на достижение установленных KPI.

Казалось бы, ничего особенного и необычного в этом нет, но правильно выбранные KPI, энтузиазм руководителя, подбор персонала, помноженные на системный подход, дали результат, который компания не могла достичь в течение многих лет.

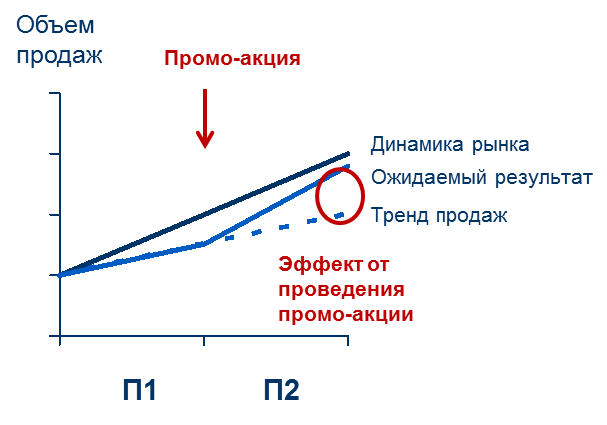

Помимо создания системы отчетности для департамента продаж, важно иметь инструменты для оценки инвестиций в продвижение товара, таких как реклама и предоставление скидок (см. схему по ресурсам). Ниже кратко представлен один из них:

- За основу берется изменение объема продаж в натуральном выражении (в упаковках, штуках, коробках) в результате, например, проведения рекламной акции или изменения цен; прирост объёма рассчитывается как разница между текущим трендом и ожидаемым результатом (или полученным после проведения акции) за период времени (П). Данные по динамике рынка и продаж берутся от Nielsen или другого внешнего источника информации.

- На основе цен до и во время рекламной акции можно рассчитать изменение объёма продаж, а добавив инвестиции для проведения акции, оценить изменение прибыли.

- Акция оценивается как успешная, если положительные изменения ожидаются (для будущих акций) или произошли (для уже проведенных) как в продажах, так и в прибыли.

Пример

Представим, что рынок в первом квартале года рос на 5% в штуках, в то время как продажи нашего товара стагнировали (рост 0%). Для изменения ситуации была предложена промо-акция, во время которой на товар предоставляется скидка 10% и инвестируется 1 миллион рублей в промо-материалы. Ожидается, что это изменит тренд, и продажи товара вырастут на 10% во втором квартале. Пусть продажи товара составляют 100 тыс. штук в квартал при выручке 20 миллионов рублей (отпускная цена 200 рублей), его маржа 50%, и компания не несет других затрат на его продвижение. Вопрос состоит в том, что стоит ли одобрять такую акцию или нет.

Ожидаемая выручка во время акции будет составлять 19.8 миллионов (180*110т.), т.е. останется примерно на том же уровне. В то время как прибыль от продажи данного товара упадет с 10 миллионов (20 * 50%) до 6.92 миллиона (19.8 * 40% -1).

Еще раз подчеркну важность того, что для оценки изменения объема продаж должны использоваться внешние данные. Это позволяет не только использовать независимый источник информации, но и оценить продажи конечным потребителям, а не дистрибьютерам, которые могут лишь накопить «буфер», закупая товар со скидкой.

Таким образом, постоянно отслеживая использование каждого из ресурсов и добиваясь увеличения эффективности, компания достигает своих конечных целей, наращивая продажи, прибыль и увеличивая долю рынка.

Оценка прибыльности

Общепринято считать, что прибыль является конечной целью любого бизнеса, однако было бы ошибочно утверждать, что все решения диктуются ее максимизацией. Скорее компании ищут баланс между показателями прибыльности, роста (включая увеличение доли рынка) и ликвидности (сюда же можно отнести оборачиваемость активов и снижение рабочего каптала). Нарушение баланса в любую сторону приводит к серьёзным негативным последствиям: компании, слишком сконцентрированные на росте, могут потерять средства для развития и инвестиционные поступления вследствие снижения привлекательности для инвесторов, либо не иметь достаточно денежных средств (ликвидности) для финансирования своей деятельности. В то же время, уделяя слишком большое внимание прибыли, компании теряют способность к обновлению продукции и поиску новых источников роста. Таким образом, в изменяющейся обстановке компании должны балансировать между краткосрочными задачами и долгосрочными целями, что по меткому выражению Джека Уэлча (Welch, 2005), является способностью выжимать «все соки» и мечтать одновременно.

Общепринято считать, что прибыль является конечной целью любого бизнеса, однако было бы ошибочно утверждать, что все решения диктуются ее максимизацией. Скорее компании ищут баланс между показателями прибыльности, роста (включая увеличение доли рынка) и ликвидности (сюда же можно отнести оборачиваемость активов и снижение рабочего каптала). Нарушение баланса в любую сторону приводит к серьёзным негативным последствиям: компании, слишком сконцентрированные на росте, могут потерять средства для развития и инвестиционные поступления вследствие снижения привлекательности для инвесторов, либо не иметь достаточно денежных средств (ликвидности) для финансирования своей деятельности. В то же время, уделяя слишком большое внимание прибыли, компании теряют способность к обновлению продукции и поиску новых источников роста. Таким образом, в изменяющейся обстановке компании должны балансировать между краткосрочными задачами и долгосрочными целями, что по меткому выражению Джека Уэлча (Welch, 2005), является способностью выжимать «все соки» и мечтать одновременно.

Однако вернемся к прибыли, которую в управленческом учете компании подразделяют на три вида:

- Contribution (наиболее близкий термин «Валовая прибыль») получается после вычитания из маржи всех прямых расходов, таких как затраты на рекламу и продвижение товара;

- Операционная прибыль (OpInc) возникает на следующем этапе, когда вычитаются расходы, не связанные напрямую с товаром, такие как управленческие расходы, аренда офиса или склада;

- Чистая прибыль (Net profit) получается после вычитания всех расходов, не связанных с операционной деятельностью компании, таких как, финансовые затраты, налоги.

Для управления бизнесом используются два первых вида. При этом принцип их разделения предельно прост: менеджер на своем уровне не должен отвечать за расходы, которые он не может контролировать. Именно поэтому Contribution используется для оценки работы отдельных бизнес подразделений и анализа по товарам, например, для оценки успешности запуска новых товаров, в то время как операционная прибыль – это показатель работы всей компании.

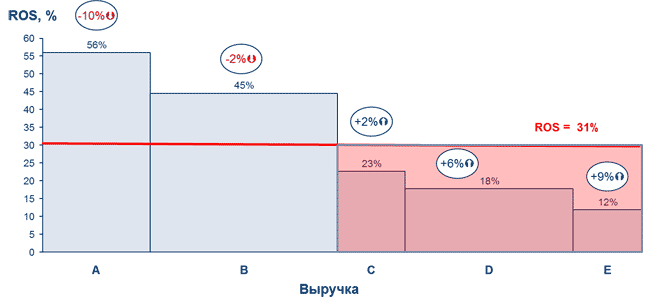

Помимо абсолютного значения прибыли важным показателем является рентабельность или ROS (Return on Sales), получаемая как отношение операционной прибыли к чистой выручке. ROS позволяет сравнивать разные компании, независимо от их размера, и его высокое значение является признаком наличия конкурентного преимущества, высокой производительности и ценности компании для ее владельцев.

Кроме своего прямого назначения, рентабельность (ROS) широко используется в инструментах управленческого учета, что даёт возможность взглянуть на результаты с несколько неожиданной стороны и пересмотреть решения по аллокации ресурсов. Например, для метода, представленного ниже, суть состоит в следующем: по оси Х откладывается выручка по продукту (группе продуктов), а по оси Y их текущая рентабельность, которая получается после вычета либо только прямых расходов на продукт (Contribution, %), либо всех операционных затрат (ROS).

Если сверху добавить рост продаж (текущий или ожидаемый), то, например, глядя на представленный график, возникают следующие вопросы: как остановить потери продаж в наиболее прибыльных сегментах, или оправданы ли дополнительные инвестиции в сегменты, которые по прибыльности уже находятся ниже «ватерлинии», которой может быть установленная цель по уровню прибыльности. Отвечая на них, компания может заранее предусмотреть потенциальные опасности, а также открыть для себя новые возможности для развития бизнеса, и что не менее важно, делает осознанный выбор пути своего развития.

На рисунке выше компания продает 5 категорий товаров от А до Е, причем их прибыльность варьируется от 56% для категории А до 12% в Е (допустим, что распределены только переменные затраты). При этом категории с низкой прибылью растут намного быстрее. Нетрудно предсказать, что, если ничего не будет предпринято, то скоро компания начнет ощущать проблемы с покрытием постоянных затрат. Проведя такой анализ, компания может перераспределить ресурсы, например, нацелив торговых представителей на продвижение товаров категории А и В.

Резюме

Итак, вернемся к карте путешествия и подведем итоги.

Итак, вернемся к карте путешествия и подведем итоги.

Мы начинаем с определения динамики рынка для обозначения исходной точки, от которой следует вести отсчёт, и анализа движущих сил, доминирующих в интересующей отрасли в текущий момент времени.

Далее, используя индекс эволюции, оцениваем успешность компании в разных сегментах рынка, а также составляем профиль конкурентного ландшафта. Пытаемся обозначить основные механизмы рынка, находящие отражение в текущих показателях.

На следующем этапе начинается более глубокий анализ, когда мы спускаемся на уровень детального рассмотрения основных статей отчета о прибылях и убытках (P&L).

Валовая выручка складывается из цены по прайс-листу и объема продаж в количественном выражении. Метод назначения цен, исходя из ценности продукта в глазах покупателя, является предпочтительным для компаний со стратегией, нацеленной на дифференциацию своих продуктов. Также он оказывает влияние на всю философию бизнеса, поскольку смещает фокус на покупателя.

Переход к чистой выручке осуществляется вычитанием из валовой выручки клиентских скидок и бонусов. Важно отметить, что необходимо сделать их не только прозрачными и понятными для клиента, но и использовать эти методы продвижения продаж в качестве ресурса для достижения целей бизнеса.

Работа над повышением маржинальности создает хорошие предпосылки высокой прибыльности, высвобождая вместе с тем дополнительные средства для ускоренного продвижения в стратегическом направлении. Аллокация ресурсов проходит циклично на основе продуманного определения и измерения ключевых показателей. В кризисные времена не только успех, но и выживание компании зависит от того, насколько успешно действует ее система управления. Правильно выстроенная система организует фокусную направленность действий всех подразделений и позволяет определить эффективность таких действий с возможностью внесения корректировок и максимизации КПД каждого из ресурсов.

Хотя прибыльность и является конечной точкой как всего анализа, так и нашего путешествия, правильнее считать её одной из целого комплекса целей, находящего выражение в сбалансированной системе показателей, а также использовать её в других инструментах, например, для более эффективного распределения ресурсов.

Управление компанией с использованием P&L management не только изменяет роль Финансового департамента, превращая его в бизнес-партнера, но и позволяет избегать подводных камней, а также находить, оценивать и принимать сбалансированные решения, открывающие новые возможности для роста и развития компании.

Библиография

1. Ariely, D. (2010). Predictably Irrational: The Hidden Forces That Shape Our Decisions. New York: HarperCollins Publishers.

2. Iacocca, L., & Novak, W. J. (1986). Iacocca: An Autobiography. Bantam.

3. Kahneman, D. (2012). Thinking, Fast and Slow. Penguin Books.

4. MacHistory. (1 February 2012 г.). 1984 Apple's Macintosh Commercial.

5. Porter, M. E. (1998). Competitive Advantage: Creating and Sustaining Superior Performance. Free Press.

6. Simon, H. (2015). Confessions of the Pricing Man. Springer.

7. Welch, J. (2005). Winning. HarperBusiness.