Рынок мобильной розницы России

Advanced Communications & Media

События, которые мы наблюдаем на протяжение последних 12 месяцев, не оставляют сомнений в том, что индустрия вступила в стадию стагнации и на горизонте 10-15 лет переживет по истине фундаментальные изменения самой базовой бизнес-модели предоставления платных услуг. Что касается российского рынка, то существенные изменения могут затронуть его заметно раньше, и коснутся они едва ли не самого важного звена в value chain нынешней бизнес-модели - дистрибуции и продаж. Рынок российской специализированной мобильной розницы обещает измениться до неузнаваемости уже за следующие пару лет.

Мы понимаем, что специалисты могут бесконечно спорить о достоверности результатов наших исследований (несмещенности и репрезентативности выборки), равно как и статистической значимости выводов. Опросы, подобные тому, что проводит AC&M, всегда ограничены бюджетами и количеством вопросов, которые способен задать интервьюер за 10-15 минут. Мы отдаем себе отчет, что любой опрос способен дать картину лишь в каком-то узком срезе генеральной совокупности потребителей и не дает надежных данных, например, по фактическим долям тех или иных фигурантов рынка. По нашему мнению, важны не конкретные цифры и проценты, полученные в результате опроса в 2016 году, а те качественные изменения в поведении потребителей, которые мы наблюдаем от опроса к опросу.

Что ждет российский рынок

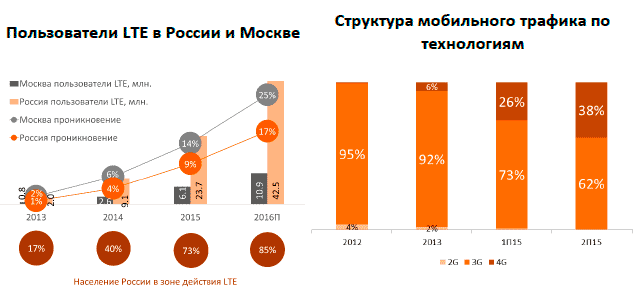

Ежегодно компания AC&M проводит опрос 2500-2700 пользователей мобильной связи в Москве и еще 5-6 крупных городах России. Основная задача опросов в 2015 и 2016 гг (оба исследования проводились в начале 2-го квартала) заключалась в том, чтобы проследить скорость проникновения 4G-устройств и, тем самым, получить представление о темпах расширения аудитории LTE. Не секрет, что основным сдерживающим фактором 4G последние два года был дефицит соответствующих абонентских терминалов. Всего лишь до 10% абонентов мобильной связи пользовались услугами 4G на конец 2015 года (в Москве доля - 14%) при том, что сети 4G работают уже в 80 субъектах РФ, а в зоне покрытия сетей 4G находится не менее 70% населения на начало 2016 года.

Помимо основных задач, неожиданно для нас, ежегодный опрос потребителей в Москве и еще 6 городах России произвел на свет важный побочный продукт. Исследование, проведенное AC&M в начале 2-го квартала 2016 года демонстрирует несколько новых важных тенденций, которые обещают существенно изменить весь современный рынок дистрибуции:

- Россияне стали реже менять мобильный телефон на новый. Объем реализация абонентских терминалов заметно сокращается (особенно, если считать не только смартфоны, а вообще все аппараты).

- Потребитель чаще идет за новым аппаратом к операторам и реже - в специализированную розницу: «Евросеть», «Связной» и т.п. Существенно больше аппаратов приобретается в гипермаркетах бытовой электроники.

- Наблюдается постепенное перемещение потока потребителей из специализированной мобильной розницы в собственные точки обслуживания операторов.

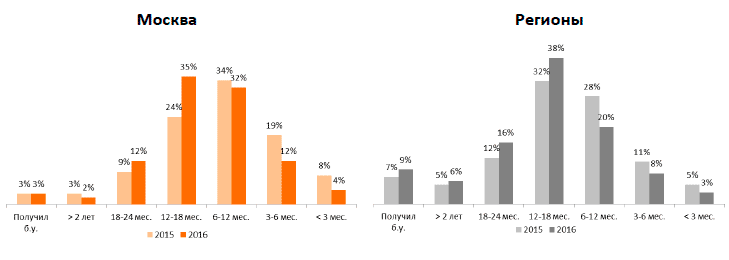

Ответы потребителей о том, как давно они приобрели смартфон или простой телефон, которым пользуются в настоящий момент, позволяют сделать один однозначный вывод: в России стали реже покупать новые аппараты.

Как давно вы покупали мобильный телефон/смартфон, которым сегодня пользуетесь?

На графиках ясно видно, что в 2016 году новых приобретений стало меньше по сравнению с 2015 годом. Значительно увеличилась доля аппаратов, приобретенных более 12 месяцев назад. Сокращение реализации терминалов фиксируют и сами дистрибуторы («Евросеть», «Связной») и независимые наблюдатели рынка (Mobile-review.com). Количество реализованных телефонов и смартфонов -основная категория для специализированной розницы - сократилось в 2015 г. по различным оценкам на 12-15%.

По существу, единственным существенным драйвером замены абонентского устройства выступает стремление наиболее активной и молодой части потребителей стать обладателем аппарата с возможностями LTE. Доля респондентов, которые (по результатам опроса AC&M) владеют устройствами для работы в сети 4G, заметно увеличилась за год.

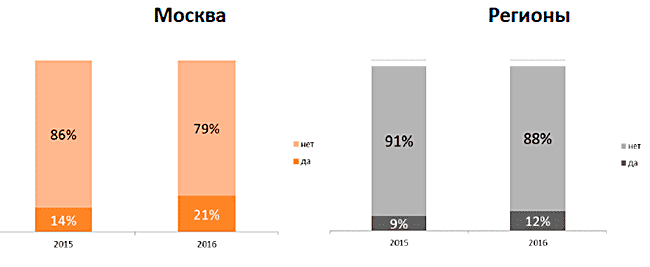

Ваш мобильный телефон поддерживает стандарт LTE?

Ответ на этот вопрос иллюстрирует хорошо известный феномен -респонденты склонны давать ответы, которые, по их мнению, могли бы повышать их оценку в глазах интервьюера (иными словами -немного лукавить и стараться представить все несколько лучше, чем это есть на самом деле). Именно поэтому число респондентов, которые якобы имеют аппарат, обеспечивающий работу в сети 4G, оказывается чуть выше, чем это есть на самом деле по результатам объективных измерений в сетях операторов. Тем не менее, сравнение ответов в 2015 и 2016 гг. однозначно указывает на рост численности абонентов, располагающих технологическими возможностями LTE.

Объективные данные самих операторов свидетельствуют, что доля абонентов, использующих сеть LTE, составляет примерно 9% на начало 2016 года. Год назад эта доля не превышала 4%. Иными словами, армия пользователей (необязательно число людей) LTE подросла за год на 15 млн.

Мультибрендовые розничные сети теряют позиции под натиском монобрендовых салонов и гипермаркетов бытовой электроники

Нет сомнения в том, что крупнейшие фигуранты рынка - «Евросеть» и «Связной» - продолжают играть весьма важную роль (несмотря на то, что обе эти компании весьма условно можно назвать теперь «независимой» розницей). Тем не менее, все больше потребителей идут покупать мобильный телефон/смартфон в салоны самих операторов.

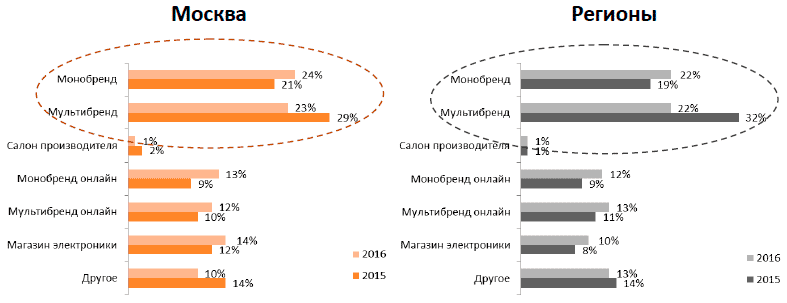

Ответы респондентов в опросе AC&M позволяют сделать вывод, что структура продаж абонентских устройств постепенно меняется: продажи в мультибренде сокращаются и растут в монобренде.

Где вы купили свой мобильный товар аппарат? (Для тех, кто купил за последние 18 месяц

Вероятно, полученные результаты не совсем точно отражают реальную картину распределения продаж по всем каналам дистрибуции абонентских устройств. Это происходит в силу того, что опросы редко адекватно отражают предпочтения и поведение потребителей с полярно противоположными уровнями располагаемых доходов: (а) тех, у кого самая высокая покупательная способность; (b) тех, кто не располагает собственными средствами для приобретения даже самых бюджетных смартфонов. Тем не менее, полученные данные позволяют утверждать, что специализированная розница получила ощутимый удар от конкурентов на двух фронтах: во-первых, подросли физические объемы реализации у монобрендовых сетей; во-вторых, заметного успеха достигли такие игроки как М-Видео, DNS, Ulmart и другие сети потребительской электроники. Отчасти такое положение дел связано с тем, что крупнейшая монобрендовая сеть - МТС - развернула широкомасштабную кампанию по продаже смартфонов на рекордно низких ценовых уровнях.

Обращает на себя внимание, что доля off-line покупателей немного сокращается у всех каналов дистрибуции, а доля on-line покупателей - растет. По всей вероятности, следует сделать вывод о том, что число импульсных приобретений идет на спад и наличие физической точки продаж в шаговой доступности и местах концентрации людского трафика постепенно теряет свое значение. Все это ставит на повестку дня вопрос о предельной и необходимой плотности точек в off-line сетях и диктует необходимость оптимизации числа точек в специализированной «мобильной» рознице.

Сокращение рынка, перемещение потока покупателей в монобрендовые сети, увеличение доли покупок через on-line витрины вообще заставляет задуматься об экономической целесообразности сохранения гигантских розничных сетей.

Наблюдается постепенное перемещение потока потребителей из мультибрендовой мобильной розницы в салоны операторов.

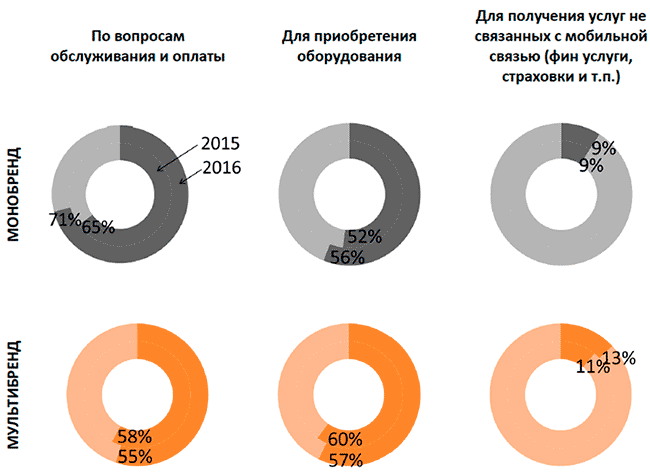

Пожалуй, самым интересным результатом сравнительного анализа ответов респондентов весной 2016 года и год назад стало то, что они чаще стали ходить по разным поводам в монобрендовые салоны операторов и реже посещать в прошлом излюбленные точки «Евросети» и «Связного». Особенно отчетливо видно, что за последний год существенно больше потребителей стали ходить в монобрендовые салоны за приобретением оборудования.

Москва: Посещали ли вы за последние 12 месяцев точки продаж? (МТС, Билайн, МегаФон, Теле2 - монобренд; Евросеть, Связной - мультибренд)

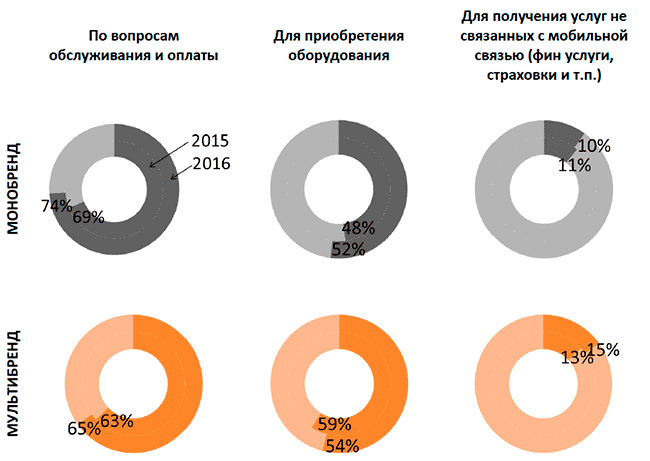

Регионы: Посещали ли вы за последние 12 месяцев точки продаж? (МТС, Билайн, МегаФон, Теле2 - монобренд; Евросеть, Связной - мультибренд)

Следует констатировать, что для потребителя взаимодействие с оператором происходит прежде всего у прилавка одноименного монобрендового салона. Заметно растет число потребителей, которые обращаются в монобрендовый салон для приобретения абонентского оборудования.

Обращает на себя внимание и тот факт, что в «Евросети» и «Связном» значительная доля потока потребителей возникает за счет предложения услуг и продуктов, не связанных непосредственно с мобильной связью. В реальности, деятельность точек «Евросети» и «Связного» демонстрирует еще более существенный крен в сторону финансовых услуг (особенно денежных переводов). Дело в том, что опрос AC&M по очевидным причинам не охватил достаточного для репрезентативности числа трудовых мигрантов, большинство их которых пользуются услугами специализированной розницы по обслуживанию платежей и переводов. В перспективе крен в сторону финансовых услуг, денежных переводов и страхования создает для розничной сети потенциальную проблему - конкуренция со стороны розничных банков и различных on-line приложений, которые активно наращивают долю рынка в сегменте переводов.

Выводы

Мульти-брендовой рознице будет все труднее обеспечивать необходимый объем выручки и уровень маржинальности. Помимо резкого сокращения платежеспособного спроса, «Евросеть», «Связной» и другие менее масштабные специализированные розничные сети испытывают сейчас дополнительное давление со стороны собственной розницы операторов и могут не справиться с резким сокращением товарной выручки.

На рынке дистрибуции грядут грандиозные перемены. Бизнес, который почти два десятилетия питали операторы за счет комиссионных и бонусных выплат, постепенно теряет эту высокомаржинальную выручку. В перспективе операторы могут и вовсе отказаться от порочной практики агрессивных продаж и сосредоточиться на снижении неоправданно высокого оттока.

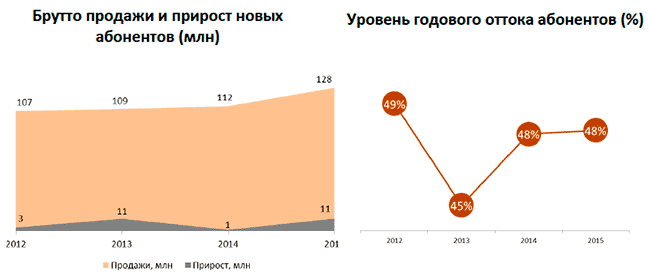

За последние 10 лет российские операторы продали почти миллиард новых контрактов (SIM-карт), при этом численность их абонентской базы подросла всего на 100 млн. В 2015 году было продано почти 130 млн. SIM-карт (это примерно 50% от размера всей активной абонентской базы в России). Нет ничего удивительного в том, что показатели оттока в России в несколько раз превышают средние показатели по развитым европейским рынкам. Такая практика приводит к существенным неэффективным расходам на приобретение новых абонентов.

Отказ от практики агрессивного распространения новых контрактов неминуемо скажется и на бизнесе независимых розничных продавцов - их комиссионные и иные вознаграждения за привлечение новых абонентов заметно сократятся. По существу, на рынке уже сейчас не остается независимых крупных мультибрендовых розничных продавцов1. Два крупнейших мультибрендовых фигуранта могут прекратить существование как самостоятельные торговые марки, если акционеры сделают выбор в пользу собственной монобрендовой розницы. Аналогичные эволюционные процессы происходили и на других рынках, где по разным причинам сформировалась независимая розница. Крупнейший специализированный розничный продавец на Балканах - «Германос» - был приобретен оператором Cosmote в 2006 г. В Великобритании «выжил» Carphone Warehouse и, после объединения в 2014 году с крупным розничным продавцом бытовой техники Dixons, по-прежнему оперирует 2 308 точками продаж. После объединения с сетью бытовой электроники объем реализации Carphone Warehouse приостановил падение. Однако выручка объединенной компании на тех рынках, где потребителю предлагают традиционную номенклатуру товаров для мобильной связи (Южная Европа), продолжает сокращаться. Не самым лучшим образом обстоят дела и у американского лидера в этом сегменте - Best Buy.

Было бы безответственно утверждать, что дни независимой специализированной розницы сочтены. И в США и в Великобритании, и в России это все еще важный непрямой канал дистрибуции для операторов и производителей абонентских устройств. Тем не менее, можно ожидать, что доля этого канала в России будет неуклонно падать по объективным экономическим причинам, а совокупное число торговых точек уже в ближайший год сократится на 10-15% (особенно если в этом сегменте материализуется сценарий масштабной консолидации). Собственные каналы дистрибуции и взаимодействия с абонентами, какими бы затратными они ни были для операторов, станут играть существенно более важную роль и в конкурентной борьбе за долю рынка, и в повышении эффективности. В известной степени и для производителей абонентских устройств удобнее иметь дело с операторами. Во-первых, производитель может реализовать новые технические решения и предложить дополнительные потребительские качества продукта, если обеспечено управление поведением абонентского устройства со стороны оператора. Во-вторых, в монобрендовой рознице не так агрессивна конкуренция со стороны так называемых «Би»-брендов, что позволяет гарантировать относительно большие объемы реализации внутри одной сети и кастомизировать терминалы в соответствии со спецификой этой сети.

Насколько революционными ни казались бы будущие сценарии трансформации рынка, реальные изменения могут опережать даже самые смелые прогнозы. Еще два года назад, например, казалось, что в силу российской специфики пополнение счетов через терминалы моментальной оплаты будет еще долго основным методом для подавляющего большинства россиян. Но менее, чем за год (с 4 кв. 2014 по 3 кв. 2015) число активных терминалов у лидера рынка - компании Qiwi - сократилось со 180 тысяч до 149 тысяч, а объем пополнения счетов упал на 17%. Изменилось потребительское поведение десятков миллионов россиян, которые перешли на альтернативные способы пополнения счетов. Сегодня терминалы Qiwi можно значительно реже увидеть в Москве и других крупных городах. Не исключено, что аналогичная судьба ожидает и торговые точки «Евросети» и «Связного».

1 «Евросетью» владеет «ВымпелКом» и «МегаФон». «Связной» не принадлежит напрямую ни одному из операторов, но «МегаФон» предоставил компании кредит в размере примерно 44 миллионов долларов (в то время как всю компанию Максим Ноготков утерял после того, как права требования по долгу размером примерно 130 миллионов долларов оказались в руках Solvers Олега Малиса).