Привилегии в программах лояльности

А. КрыловУправляющий партнер Living Eyes Consulting

Общий принцип работы привилегий

Привилегия программы лояльности — это дополнительная ценность продукта компании, предоставляемая ключевым клиентам в награду за более частые/крупные/постоянные покупки, приносящая дополнительную прибыль компании напрямую или через увеличение расходов клиентов.

Разберем определение подробнее. Сразу следует оговориться, что здесь мы рассматриваем привилегии только применительно к программам лояльности. Привилегия в узком смысле является всего лишь неким дополнительным подарком для клиента, который не обязательно увеличивает прибыль компании. Наше определение содержит в себе четыре основных и взаимосвязанных принципа эффективной привилегии: дополнительная ценность для клиента, нацеленность на ключевых клиентов, наградной характер привилегии и прибыль компании-организатора.

- Дополнительная ценность для клиента. Важные слова здесь — не только «дополнительная», но и «ценность». В каждом конкретном случае ценность необходимо определять исходя из интересов целевых клиентов. Форма этой ценности может быть любой — от простейших «два по цене одного» до неосязаемых информационных привилегий, когда клиенты получают доступ к эксклюзивной информации, недоступной обычным клиентам. Обратите внимание, что речь не идет о цене, но именно о ценности. Например, помещение на DVD с видеофильмом нарезки неудачных дублей, различных казусов, кадров без обработки компьютерной графикой придаст такому диску невероятную ценность в глазах фанатов фильма, хотя сами по себе такие «обрезки» фильма не стоят вообще ничего.

- Нацеленность на ключевых клиентов. Правило 20/80 (20% клиентов дают 80% продаж). В разных товарных категориях и отраслях это соотношение может меняться, но принцип остается неизменным: для успеха программы лояльности критическое значение имеет именно правильное определение ключевых клиентов. Предоставление привилегий связано с определенными затратами компании, поэтому не имеет экономического смысла предлагать привилегии тем 80% клиентов, которые покупают редко, мало и случайно (вы их приятно удивите, но не более — покупать чаще они все равно не станут). Кроме того, предоставляя необоснованно большое количество привилегий как активным клиентам, так и редким гостям, компания тем самым подрывает ценность привилегии для действительно ценных клиентов. То, что доступно всем — это уже не привилегия.

- Наградной характер привилегий. Помимо того, что привилегия должна иметь ценность для ключевых клиентов, ее получение должно быть обосновано и преподноситься как награда за действия, выгодные для компании. Чаще всего это простое и понятное увеличение цены, то есть принцип «заплатил больше — получил больше», но трансформированный в «заплатил не как все — получил что-то особенное в подарок». Цена — не единственное обоснование привилегии. Например, многие розничные магазины предоставляют скидку для клиентов, закупающих продукты в утренние часы, чтобы создать поток клиентов в непопулярное время и одновременно смягчить вечерний прайм-тайм за счет того, что часть клиентов уже купила продукты утром. Так или иначе, клиент должен четко понимать, что нужно сделать для получения привилегии и почему один клиент может рассчитывать на дополнительную ценность, а другой — нет. «Внезапные» привилегии, когда клиент не понимает, за что его одаривает компания, неэффективны.

- Прибыль компании-организатора. Ведение бизнеса связано с удовлетворением потребностей клиентов, но главная цель бизнеса остается одной — прибыль. В том случае, если дополнительная прибыль от программы лояльности ниже или равна прибыли от вложения в другие направления работы компании (например, в расширение дистрибуции или производства), то такая программа лояльности и такие привилегии запускать преждевременно. Использование программ лояльности целесообразно только на развитых конкурентных рынках, когда увеличения продаж уже невозможно достичь другими методами и борьба за клиента между конкурентами уже носит агресивный характер.

Соблюдение этих четырех принципов и обеспечивает привлекательность программы лояльности и ее привилегий как для клиентов, так и для компании.

Применительно к банкам существует еще два правила, которые необходимо учитывать:

1. Банковские услуги в большинстве случаев не имеют для клиентов ценности сами по себе, но служат для увеличения ценности других товаров и услуг. Так, клиенту нужен не депозит сам по себе, но сохранность денег до момента, когда они потребуются для покупки товаров и услуг. Кредитная карта тоже лишь увеличивает ценность других товаров, так как позволяет купить их проще, быстрее, получить кредит в нужный момент. В связи с этим, привилегии программы лояльности банка должны быть связаны с продуктами других компаний, иначе ценность таких привилегий будет низка.

2. Специфика потребления банковских продуктов подразумевает то, что образ (бренд) банка в целом первичен перед отдельными его предложениями. Иными словами, клиенты в первую очередь оценивают комплексную репутацию банка в целом, и лишь в том случае, если оценка будет высокой, клиент начнет выбирать уже конкретный продукт. Поэтому привилегии программы лояльности в первую очередь должны подкреплять и повышать репутацию и позиционирование банка в целом.

Первое правило означает, что программа лояльности банка так или иначе связана с партнерством1. Например, партнерством между банком и авиакомпанией:

Рисунок. Карта ТКС и SkyExpress. За покупки по карте клиент получает бонусы, которые можно обменять на авиабилет.

Рисунок. Аналогичная программа лояльности Сбербанка и Аэрофлот.

Рисунок. Аналогичная программа лояльности Альфа-Банка и Аэрофлот.

Столь же типичным, как партнерство с авиакомпанией, является и придание кредитной карте функций дисконтной. То есть привилегией становится уменьшение цены товаров в ряде магазинов. Например, Инвестиционный Городской Банк (//www.icb-nsk.com/private/loyalty/) предлагает жителям Новосибирска скидки у 16 партнеров. У Альфа-Банка по карте Альфа-Банк Cosmopolitan Visa (//cosmocard.ru/discount-text/moscow) на данный момент 58 партнеров. Банк Финсервис (//www.finsb.ru/karty/)предлагает клиентам 5–10% скидки на все покупки в магазинах Седьмой Континент.

Есть и не совсем удачные примеры, нарушающие вышеописанное правило (лояльности банка так или иначе связана с партнерством). Например, Байкальский Банк Сбербанка России (//www.bkb.sbrf.ru/qa/476.html) предлагает корпоративным клиентам программу лояльности, привилегией в которой являются уменьшенные ставки по кредитам, повышение класса обслуживания, кредитные карты без абонентской платы и другие продукты банка. Вкупе с тем, что бонусы клиентам нужно считать вручную и самостоятельно обращаться с заявлением о предоставлении привилегий, такая программа не может рассчитывать на значимое увеличение клиентской лояльности.

Рассмотрим подробнее структуру ценности привилегии для компании и клиента в виде таблицы. В левой части — факторы, увеличивающие ценность привилегии для компании, а в правой — для клиента. Между этими двумя ценностями должен быть соблюден баланс, иначе программа лояльности будет неинтересна либо компании, либо клиенту.

|

Ценность для компании |

Ценность для клиента |

|

Членские взносы, абонентские платежи |

Материальные привилегии (скидки, подарки) |

|

Подробная информация о клиенте, в том числе периодические опросы о потребительском поведении |

Особое отношение персонала и качество обслуживания |

|

Цена привилегии, премиальная наценка |

Статус и имидж в глазах других людей |

|

Обязанности клиента, необходимые для получения привилегии и др. |

Другие нематериальные привилегии |

Задача-максимум для привилегии программы лояльности — создание уникальной ценности данной компании (или ее продукта) для клиента в условиях конкурентного рынка. Иначе говоря, создание отличительных черт, по которым клиент сможет легче выбрать между похожими продуктами разных компаний. Для банков, в условиях малых различий между продуктами, это более чем актуально. Например, банк ТКС уходит от прямой конкуренции с кредитными картами Альфа-Банка и Сбербанка через партнерство со SkyExpress. Клиент начинает выбирать уже не между картами этих банков, а между Аэрофлотом и SkyExpress. Эти компании и их потребительская аудитория принципиально различны.

Существует еще одна модель для наглядного описания принципов эффективной привилегии, которая делит баланс интересов компании и клиента на два вида:

- Эффективная привилегия как компромисс. Интересы компании и клиента изначально разные, и привилегия призвана найти решение, которое бы так или иначе удовлетворило обе стороны. Плюс компромисса в том, что его можно найти всегда, даже если интересы диаметрально противоположны. А главный минус — точка компромисса находится чаще всего где-то между интересами сторон и по большому счету не удовлетворяет полностью интересны ни одной из них.

- Эффективная привилегия как совпадение интересов (выигрыш-выигрыш). Интересы компании и клиента направлены в одну сторону, и привилегия подчеркивает это, давая максимальную выгоду и той, и другой стороне. В реальности такой подход не всегда возможен, так как часто бывает трудно найти пересечения интересов, но при любом раскладе совпадение интересов намного лучше, чем компромисс.

Если принять интересы компании и клиента за вектор, то модель разработки привилегии на основе компромисса и совпадение интересов можно изобразить так:

Пример компромисса: предоставление небольшой скидки ограниченного срока действия. Найдено решение, которое устраивает обе стороны, но далеко от их изначальных интересов.

Пример совпадения интересов: продажа клиентам акций компании в обмен на скидки; при этом акции не обременительны для клиентов, так как решают их задачи — сохранение денег и поддержание уровня жизни.

Суть этой модели в том, что привилегии в рамках программы лояльности рассматриваются как результирующий вектор интересов компании и клиента. В том случае, если интересы сильно расходятся, результирующий вектор будет коротким, а его направление будет сильно отличаться от направления складываемых векторов. Если же найдены общие интересы, тот же результирующий вектор будет направлен примерно в ту сторону, которую желают и компания, и клиент, а его длина будет превышать длину каждого вектора по отдельности. Иными словами, обе стороны процесса получат больше, чем изначально хотели — эффект синергии.

Прекрасный пример привилегии, учитывающей интересы как банка, так и его клиентов, можно найти в статье К.Гонтмахера «Пограничный маркетинг» (//www.4p.ru/main/theory/103276/). Ниже приводим пересказ этой идеи с нашими дополнениями.

Партнерство банка и продуктового ретейлера. Интерес ретейлера — в стабилизации оборота, повышении доли лояльных клиентов, которые обеспечат равномерный приток денег в компанию. Интерес банка — качественные (десятки тысяч рублей с одного клиента) депозиты по сравнительно низкой ставке. Сейчас, во время кризиса, интерес клиента — сохранить деньги, сэкономить и при возможности преумножить сбережения.

Решение: депозиты для клиентов продуктового ретейлера. Клиент открывает специальный депозит в указанном ретейлером банке на определенную сумму, которая страхуется в соответствии с ОСВ. Договор заключается на год с нулевой процентной ставкой. К депозиту прилагается идентификационная карта, которая учитывает количество средств, потраченных у ретейлера. Это может быть и обычная кредитная карта банка. На любую покупку у ретейлера владелец депозита получает скидку 15%, но только до тех пор, пока не «наэкономит» сумму в 15% от суммы своего депозита. Фактически для клиента это означает депозит под 15% годовых. Банк перечисляет ретейлеру 10–12% от суммы вкладов, компенсируя тем самым затраты ретейлера на скидку клиенту.

В итоге стороны имеют:

- Клиент. Депозит на сумму, допустим, 50 тысяч рублей, означает, что купив у ретейлера товаров на 50000 рублей со скидкой в 15%, клиент сэкономит 7500 рублей за год. Вклад страхуется АСВ, так что он в любом случае ничего не теряет, в отличие от предоплаченных подарочных карт, которые страховки не имеют.

- Банк. Депозиты за 10–12%. Дешевые деньги.

- Ретейлер. Ценой 3–5% скидки получает клиента, который будет ходить регулярно в течение года, и вряд ли успокоится, пока не потратит сумму, равную сумме депозита. Стабилизируется оборот и появится возможность его планирования (клиент все спланирует за нас, объявив сумму депозита и одновременно ту сумму, которую он собирается потратить у ретейлера за год).

Интересы ретейлера, банка и клиента совпадают, и выгоду получают все стороны. Идею можно развить, если предложить клиентам объединяться в группы. Чем больше сумма депозитов от группы людей, тем больше скидка у ретейлера для каждого из них, тем больше оборот ретейлера, тем больше депозитов у банка, тем лучше всем сторонам. К тому же включается механизм продвижения через самих клиентов.

Важный момент, о котором стоит помнить: программа лояльности — не единственный инструмент дифференциации от конкурентов и привлечения клиентов. Если банк не уверен, что может выполнить четыре принципа эффективной привилегии и соблюсти два правила банковских привилегий, лучше сосредоточиться на других формах продвижения.

Типология привилегий

Существует два крайних вида привилегий:

- Материальные. Это такие привилегии, которые провоцируют клиента подсчитать свою выгоду, экономию или дополнительную ценность, выраженную в деньгах. Например, скидки в чистом виде, подарки, зависящие от суммы покупки, бонусные купоны различного номинала и т.д.

- Эмоциональные (нематериальные). Вызывают у клиента прежде всего эмоции и проявляются в особом отношении к клиенту со стороны компании. Эмоциональные привилегии значительно разнообразнее, чем материальные. Например, эксклюзивная возможность купить недоступный другим клиентам товар, расширенная информация о компании и ее продуктах, билеты на развлекательные мероприятия, VIP-обслуживание и многое другое.

Как и в случае ценности для компании/клиента, между двумя типами привилегий (материальными и эмоциональными) должен быть достигнут баланс. Лишь правильное сочетание материальных и нематериальных стимулов сделает программу лояльности привлекательной для клиентов и позволит их удержать.

Плюсы материальных привилегий в том, что они осязаемы, заметны и позволяют клиенту экономить деньги. Они рациональны, и логически объясняют участие клиента в программе. Если вы будете спрашивать клиентов о предпочитаемых причинах участия в программе лояльности, на первое место выйдут именно материальные привилегии (но в это не означает, что это действительно так). Несмотря на их значимость, удержать клиентов материальные привилегии не могут, так как их легко скопировать конкурентам (и заодно увеличить). Вместо того, чтобы устранять ценовую конкуренцию, материальные привилегии в чистом виде лишь видоизменяют ее и переводят на новый виток, не способствуя достижению целей программы лояльности.

Пример того, почему материальные привилегии опасны в чистом виде мы видим у банка Глобэкс (//www.globexbank.ru/for_corporate/cash_service/pro_l/).

Вместо того, чтобы поощрять постоянных клиентов, банк предлагает скидку всем новым клиентам, которые перейдут на РКО в Глобэкс. Это полностью сводит на нет усилия тех банков, которые захотят предложить скидки постоянным клиентам РКО в том случае, если кроме уменьшения цены они предложить ничего не могут.

Для удержания клиентов и формирования лояльности необходимы в том числе и эмоциональные привилегии. Такие как особое обслуживание, предоставление информации, дополнительный сервис, специальные мероприятия, поздравления с праздниками и прочее. Эмоциональные привилегии напрямую не касаются продукта компании, и к тому же неосязаемы, поэтому создают уникальность и чрезвычайно трудны для копирования конкурентами.

Главная задача эмоциональных привилегий — перевести отношения с клиентом на новый уровень. Когда банк не имеет программы лояльности вообще, отношения с клиентом очень просты: клиент платит деньги и получает услуги. Наличие материальных привилегий эту схему принципиально не изменяет. А вот эмоциональные привилегии способны это сделать. Банк начинает делать акцент на взаимовыгодном сотрудничестве. Клиент покупает больше, чем другие, и банк вознаграждает его особым отношением и вниманием. Особое отношение и внимание приятно клиенту, особенно если он это заслужил покупками, и появляется стимул тратить еще больше.

Хорошим примером эмоциональной привилегии является VIP-обслуживание Альфа-Банка (//alfabank.ru/retail/vip-client/). Для обеспеченных клиентов предусмотрена специальная идентификационная карта и специальные отделения с повышенным классом обслуживания. Но и в обычных отделениях VIP-клиенту достаточно показать свою карту, чтобы его проводили в специальную комнату, где с ним будет работать лично начальник отделения. Приведем цитату с сайта банка, объясняющую «Почему стоит стать участником программы «VIP-клиент»:

Сервис высшего уровня

Почему стоит стать участником программы «VIP-клиент»? Посчитайте преимущества!

— Вы будете обслуживаться в специализированных отделениях, в комфортной обстановке, созданной для людей, знающих цену себе и своему времени.

— У вас будет высококвалифицированный персональный менеджер, к которому вы сможете обращаться с любыми вопросами, связанными с обслуживанием в банке. Ваш персональный менеджер будет рад предоставить вам квалифицированную консультацию или провести необходимую операцию.

— Вы сможете воспользоваться услугами персонального инвестиционного консультанта, который поможет реализовать ваши финансовые планы, разместив ваши средства в наиболее подходящие инвестиционные продукты.

— Для обеспечения большей конфиденциальности вы будете обслуживаться в специальном помещении с ограниченным доступом, где имеется все необходимое оборудование для совершения банковских операций.

— Вы также сможете пользоваться обычными отделениями комплексного банковского обслуживания Альфа-Банка, если их расположение для вас более удобно. Но и там вас ждет сервис класса «премиум»: покажите вашу карту VIP-клиента, и вы будете обслужены вне очереди, в отдельной комнате, лично руководителем отделения.

VIP-обслуживание в Альфа-Банке — хороший пример работающей эмоциональной привилегии.

Материальные привилегии делают сделку выгодной, а нематериальные — приятной и желаемой. По отдельности они неэффективны, но вместе и при правильном сочетании позволяют привлекать и удерживать клиентов, то есть достигать целей программы лояльности.

Трудность заключается в том, что на самом деле чистых видов привилегий в природе не существует. Материальные и эмоциональные стимулы — это лишь крайние точки диапазона, в котором находятся реальные привилегии. Для наглядности изобразим это в виде шкалы:

Для удобства мы можем называть привилегию №1 на шкале материальной, а привилегию №2 — эмоциональной, при этом обе из них содержат в разной пропорции и те, и другие стимулы.

Например, накопление бонусов за покупки в качестве отложенной скидки (как в программе М.Видео Бонус //www.mvideo-bonus.ru/) является скорее материальной привилегией, чем эмоциональной. Но, самим фактом существования подобной привилегии компания показывает клиентам, что они ей не безразличны, и что компания за более частые покупки готова идти на уступки по цене. Кроме того, в комплекте с картой предоставляются три брелока, которые можно отдать друзьям или членам семьи для ускорения накопления бонусных баллов и увеличения итоговой скидки. Пользоваться бонусными баллами можно в конечном итоге тоже вместе с другими людьми, так как карта не является именной и личность при оплате этой картой не удостоверяется. Таким образом, материальная, на первый взгляд, привилегия содержит в себе несколько эмоциональных стимулов и сама по себе является проявлением особого отношения компании к постоянным клиентам.

То же самое можно сказать и о скидках в магазинах при покупке с помощью кредитной карты определенного банка. Такая привилегия является в большей степени материальной, но клиенту тем не менее приятно, что банк позаботился о нем и стремится дать нечто большее, чем средство платежа.

Разные целевые аудитории по-разному воспринимают материальные и эмоциональные стимулы, это также зависит и от культуры данного общества в целом, текущей экономической ситуации, моды и прочих факторов. Когда мы говорим о балансе видов привилегий, мы не имеем в виду, что стимулов должно быть поровну — в каждом конкретном случае оптимальное соотношение определяется компанией самостоятельно исходя из специфики ситуации. Более того, саму по себе разницу между материальными и эмоциональными стимулами также следует рассматривать только с точки зрения клиента. Для компании же разницы нет — и то, и другое лишь элемент программы лояльности со своей себестоимостью, особенностями производства и распространения.

Методология разработки и создания привилегий, мотивирующих клиентов.

Каждая компания может использовать свой набор методов для того, чтобы разработать эффективные привилегии. Ниже авторы предлагают общий, оптимальный на наш взгляд, алгоритм разработки и создания привилегий, а также различные методы его реализации. Выбор конкретного метода, равно как и коррекция алгоритма в целом, допустимы — единого рецепта нет. Но нужно придерживаться качественно-количественного соцетания методов разработки и оченки привелений клиентами.

Рисунок. Схема алгоритма создания привилегий.

Этап первый создания привилегий. Составление списка всех возможных привилегий.

Этот этап проводится силами компании на основании ранее определенных целей и задач будущей программы лояльности, а также специфики целевых групп клиентов.

При составлении перечня важно не ограничиваться ничем, кроме фантазии. Практичность, соответствие имиджу компании, наличие нужной компетенции в компании, связь с основным продуктом, цена внедрения и любые другие ограничения на этом этапе не учитываются. Поскольку первичным является соответствие привилегии желаниям клиента, а они еще не определены, важно не допустить отсеивания потенциально успешных привилегий на этом этапе.

Над списком может работать и один человек, но эффективнее задействовать руководителей (или активных представителей) всех подразделений компании для того, чтобы достичь наибольшего охвата всех точек зрения.

Существует ряд методов оптимизации процесса первичного составления списка возможных привилегий:

- Классический мозговой штурм2. Созданная группа занимается изобретением привилегий, причем оценка идей не производится сразу. Главной задачей является составление максимально большого списка идей, который уже затем будет обрабатываться.

- «Реакционный» мозговой штурм. То же, что и классический мозговой штурм, но идеи участники придумывают не просто из головы, а под воздействием внешних стимулов. На такой штурм приглашается несколько людей, которые ничего не понимают в бизнесе компании, само мероприятие проводится в неформальной обстановке вдалеке от офиса.

- Модерация. Творческий процесс придумывания привилегий под управлением профессионального модератора, который ведет и направляет группу в нужное русло, в том числе с помощью специальных упражнений на раскрытие творческой фантазии и продуктивного взаимодействя участников рабочей группы.

В своих проектах мы проводили разработку идей различными методами, каждый раз выбирая исходя из специфики ситуации. Вне зависимости от метода конечным итогом этого этапа должен стать документ с перечнем возможных привилегий и их кратким описанием. Ничего сверх этого пока не требуется.

Этап второй создания привилегий. Исследование потребностей и желаний клиентов

Суть этапа состоит в качественном исследовании мнения клиентов. Наиболее распространенные методы таких исследований:

- Фокус-группы3.

- Групповые интервью.

- Глубинные интервью4.

- Наблюдение.

На этом этапе создания привилегий решаются две основные задачи. Во-первых, необходимо выяснить обоснованное мнение клиентов о составленном на первом этапе списке привилегий. Не в целом, а конкретно по каждому пункту: насколько ценной (или не заслуживающей внимания) является каждая из предложенных привилегий. Не менее полезным будет также сбор мнений о том, какие привилегии сами клиенты хотели бы видеть в рамках программы лояльности, или как бы они видоизменили предложенные варианты.

В итоге разработанный на первом этапе список привилегий должен быть отранжирован по ценности для клиентов. Привилегии, которые клиенты сочли совсем неинтересными, можно исключить из списка.

Этап третий создания привилегий. Количественное исследование

На данном этапе скорректированный список привилегий необходимо отдать на суд большому количеству потенциальных клиентов (провести количественное исследование), чтобы выявить ряд (3–7) наиболее ценных привилегий по мнению большинства респондентов. Это не такая простая задача, как может показаться на первый взгляд. Если предложить оценить каждую из привилегий, выяснится, что они все одинаково важны. Опрашиваемые клиенты желает получить товары и услуги высшего качества с высшим сервисом по цене, стремящейся к нулю. Понятно, что такие результаты ничего не дадут компании, так как на самом деле клиент всегда вынужден идти на компромисс — больше цена, но выше сервис, или ниже цена, но ниже ценность привилегий.

Чтобы сделать результаты исследований валидными, применяются следующие методы:

- Метод ранжированных шкал. Респонденту предлагается проранжировать список привилегий по степени ценности и значимости.

- Метод шкал постоянных сумм. Респондент должен распределить фиксированное число баллов между ограниченным количеством привилегий, в соответствии с их привлекательностью.

- Метод нормированных измерений. Респондент последовательно выбирает между двумя готовыми вариантами сочетаний привилегий.

Начиная с этого момента необходимо произвести расчеты стоимости реализации привилегий. На выходе компания должна получить четыре группы привилегий, из которых можно составить матрицу «стоимость для компании — ценность для клиента»:

Первая и вторая группа привилегий являются главными кандидатами на попадание в программу лояльности. Третья группа (высокая стоимость реализации и высокая ценность) также может использоваться в программе как дополнение.

Данный трехступенчатый метод разработки привилегий идеально подходит для крупных и средних банков, программа лояльности которых будет масштабной, а риск ошибки велик. Если же банк небольшой, либо программа лояльности будет охватывать маленький сегмент клиентов, можно применить более простой метод контрольных вопросов (он, конечно, будет полезен во всех случаях). Идея новой привилегии, посетившая например сотрудника, ответственного за программу лояльности банка, оценивается по следующему чек-листу:

1. В чем интерес клиента? Даст ли привилегия клиенту выгоду, положительные эмоции?

2. Легко ли клиенту будет понять привилегию и ее выгоды?

3. Как эта привилегия повлияет на сотрудников? Не создаст ли она дополнительные очаги авралов и напряженности в коллективе?

4. Как привилегия повлияет на бизнес процессы? Не будет ли необходимости в корне поменять их, и если да, то будет ли это оправданно?

5. Существует ли чужой успешный опыт внедрения аналогичной привилегии? Чему можно научиться у других банков/компаний?

6. Что может пойти неправильно? Насколько легко это будет исправить?

7. Даст ли эта привилегия преимущество перед конкурентами?

8. Сколько это будет стоить? В абсолютных значениях и в долях от оборота.

9. Позволит ли новая привилегия увеличить прибыль банка? На сколько?

10. Когда придет время оценивать эффективность привилегии, как и по каким параметрам будет происходить эта оценка? Как мы поймем, что все идет верно?

Характер ответов на эти вопросы позволит лучше понять возможные проблемы и ошибки разрабатываемой привелегии.

Приложения к статье по некоторым методам генерации первоначальных идей:

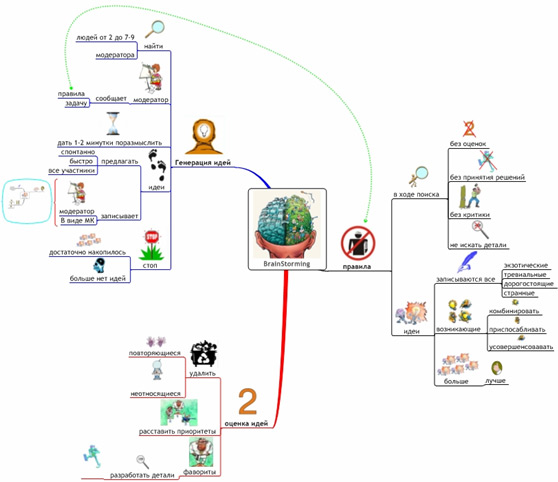

Метод мозгового штурма5

Метод мозгового штурма (мозговой штурм, мозговая атака, англ. brainstorming) — оперативный метод решения проблемы на основе стимулирования творческой активности, при котором участникам обсуждения предлагают высказывать возможно большее количество вариантов решения, в том числе самых фантастических. Затем из общего числа высказанных идей отбирают наиболее удачные, которые могут быть использованы на практике.

Правильно организованный мозговой штурм включает три обязательных этапа. Этапы отличаются организацией и правилами их проведения:

- Постановка проблемы. Предварительный этап. В начале второго этапа проблема должна быть четко сформулирована. Происходит отбор участников штурма, определение ведущего и распределение прочих ролей участников в зависимости от поставленной проблемы и выбранного способа проведения штурма.

- Генерация идей. Основной этап, от которого во многом зависит успех сего мозгового штурма. Поэтому очень важно соблюдать правила для этого этапа:

- Главное — количество идей. Не делайте никаких ограничений.

- Полный запрет на критику и любую (в том числе положительную) оценку высказываемых идей, так как оценка отвлекает от основной задачи и сбивает творческий настрой.

- Необычные и даже абсурдные идеи приветствуются.

- Комбинируйте и улучшайте любые идеи.

- Группировка, отбор и оценка идей. Этот этап часто забывают, но именно он позволяет выделить наиболее ценные идеи и дать окончательный результат мозгового штурма. На этом этапе, в отличие от второго, оценка не ограничивается, а наоборот, приветствуется. Методы анализа и оценки идей могут быть очень разными. Успешность этого этапа напрямую зависит от того, насколько «одинаково» участники понимают критерии отбора и оценки идей.

Основные правила проведения мозгового штурма (графически)6

Основная идея МШ проста: отделить процесс генерации идей от их критики.

Идеи — отдельно, критика — отдельно!

Про этот метод есть много материалов. Каждый модератор и компания несколько модифицирует метод МШ под себя. Алгоритм МШ вкратце7:1. Отбирается группа 4–10 человек.

2. Участникам сообщается проблема, которую предстоит решить.

3. Собственно штурм. Задача: получить как можно больше идей. Тут и вводится основное правило: приветствуются любые, самые безумные, явно ошибочные идеи, критика категорически запрещена (даже в виде скептических улыбок!). Наоборот, любую высказанную мысль нужно поощрять. Такая поддержка должна стимулировать творческий процесс.

Ведущий (модератор) руководит процедурой, подбадривает, эмоционально заводит участников.4. Этап анализа. N-ное количество идей получено (некоторыми авторами называются внушительные цифры: 70 идей, 150 идей…). Что дальше?

Теперь предстоит выбрать самые «многообещающие», перспективные идеи, и развить их. Критика наконец разрешена — ура! Но не огульная: в каждой идее необходимо попытаться найти конструктив.5. Результат — несколько добротных и доработанных идей, могущих лечь в основу дальнейшей работы.

Успех мозгового штурма сильно зависит от психологической атмосферы и активности обсуждения, поэтому роль ведущего в мозговом штурме очень важна. Именно он может «вывести из тупика» и вдохнуть свежие силы в процесс.

Подробнее о методе мозгового штурма есть, например, здесь: //www.treko.ru/show_article_187

Метод Номинальных Групп (МНГ)8

Метод номинальных групп (МНГ) — один из многих разработанных структурированных групповых процессов. Этот специальный метод полезен в тех случаях, когда необходимо выявить и сопоставить индивидуальные суждения, с тем, чтобы получить решения, к которым один человек прийти не может.

Результатами проведения метода являются помимо выработанных идей, приверженность и интерес участников к дальнейшей работе.

План проведения МНГ

Во вступительном слове необходимо ознакомить участников с процессом и предложить им чувствовать себя совершенно непринужденно.

I. Вводная часть (5 — 10 мин.)

1. Вопросы освещения:

1.1. Цель заседания группы

1.2. Этапы проведения МНГ

1.3. Как будут использованы результаты предстоящей работы

2. Зачитывается тщательно сформулированная постановка задачи. Если не понимается постановка задачи, то необходимо предложить нескольким участникам группы дать прямой ответ на поставленную задачу. Если ответы совпадают с целью и остальные участники, как представляется, поняли задачу, координатор переходит к следующему этапу.

II. Молчаливое генерирование идей (10 мин.)

Членам группы предлагают дать ответы на поставленную задачу.

Необходимо поддерживать тишину!

III. Этап неупорядоченного перечисления идей (40 — 50 мин.)

Координатор прерывает процесс, но подчеркивает, что прерывать процесс генерирования нет необходимости. Предлагается по очереди называть идеи:

1. За одно обращение называется только одна идея.

2. Участник может пропустить свою очередь и подключиться к перечислению на следующем туре.

3. Разговор допускается только между участником, формулирующим ответ, и координатором.

4. Обсуждение ограничивается только попыткой кратко (сжато) изложить ответ для удобства его регистрации.

5. Не допускается оценка ответов.

IV. Этап уяснения идей (30 — 40 мин.)

1. Координатор зачитывает каждую идею из списка, чтобы убедиться, что все участники их поняли в том виде, как они записаны.

2. Любой участник может предложить уяснение и толкование идеи, а также их комбинирование.

Идею можно: а) отклонить; б) уточнить; в) агрегировать.

Каждый участник имеет право «вето» на любую идею, т.е. если хотя бы один из участников группы не согласен с выдвинутым предложением, оно не принимается.

Процесс должен проходить на уяснение идей, а не на их оценку!

V. Выбор и ранжирование (10 — 15 мин.)

Каждому участнику предлагается отобрать 4 — 8 наиболее важных предложений из перечня. Для этого используют карточки с записанными идеями, которые необходимо проранжировать и придать им веса. Количество карточек выбирается в зависимости от количества выдвинутых идей (см. таблицу):

Количество идей

Количество карточек

до 30

31–50

51 и более

4

6

8

Пример ранжирования:

Какой из 8 пунктов Вы бы использовали в качестве руководства для будущих действий в данной области, если можно было бы выбрать один пункт?

Из оставшихся 7 карт выберите наименее важный пункт, запишите цифру 1 в правом нижнем углу, обведите в кружок, а карточку отложите.

И так далее.

VI. Подсчет голосов (15 — 20 мин. )

VII. Заключительная часть (5 — 10 мин.)

1. Обсуждаются итоги голосования, причем координатор подчеркивает те моменты, по которым существует высокая степень согласия.

2. Можно предложить группе при желании исключить пункты, которые не получили голосов.

Обычно существует резкая грань между идеями в районе 3 — 5 пунктов.

3. Поинтересоваться мнением группы относительно будущих действий и поговорить о последующих шагах.

МЕТОД «O.P.E.R.A»9

O (own ideas) - выдвижение собственных идей

1. Каждый индивидуально пишет на листе бумаги собственные идеи (предложения) на заданную тему.

P (pairs) - работа в парах (тройках).

1. Предлагается в парах (тройках) обсудить выдвинутые идеи и выбрать из них 3 (4, 5) таким образом, чтобы среди них были представлены как минимум по одной идее от каждого участника.

2. Каждая идея записывается отдельно на одном листе бумаги.

E (explain) - объяснение.

1. Листки вывешиваются на стене.

2. Представитель группы дает пояснения по каждой идее.

Примечание:

1. На этом этапе недопустимы оценки.

2. Если попадаются идеи одинаково понимаемые, на стене оставить одну.

R (ranking) - ранжирование.

1. Каждой группе предлагается выбрать из всего массива 3 (4) идеи таким образом, чтобы своих идей было не более 2-х. На выбор дается 5 минут.

2. Представитель группы выходит к стене и знаком «+» отмечает выбранные идеи.

A (arrange) - группировка.

1. Консультант снимает со стены листки без знака «+» (с ними можно работать потом).

2. Группам предлагается сгруппировать оставшиеся листки.

3. Группам дается 5 минут на определение критериев группировки.

4. Заслушиваются предложения. Консультант отмечает называемые критерии с тем, чтобы в последующем сгруппировать их.

5. Далее участникам предлагается распределить идеи по выбранным группам.

Расчет стоимости привилегии для компании и клиента

Предоставление привилегий, даже самых незначительных, обходится компании в определенную сумму. Однако совсем необязательно предоставлять все привилегии бесплатно и рассчитывать на их окупаемость только за счет увеличения прибыли. Привилегии сами могут обеспечивать эту дополнительную прибыль. К примеру, компания Swatch предлагает коллекционерам из Swatch club приобрести часы из ограниченной партии. Привилегией в данном случае являются не редкие часы, а сама возможность их купить, которой нет у обычных клиентов Swatch.

(источник: //www.swatchtheclub.com/index_home.php)

Другой пример — Кафе Шоколадница предлагает клиентам 10% скидку на год за 1500 рублей. Грубо говоря, Шоколадница начинает получать меньше прибыли с каждого заказа только тогда, когда владелец карты оплачивает счета более чем на 15 тысяч рублей.

(источник: //www.shoko.ru/akciua/tvoya_karta/)

Рассчитывать стоимость привилегий важно не только опосредованно, но и в сравнении со стоимостью и эффективностью других маркетинговых инструментов.

Развитие привилегий во времени

Поскольку программа лояльности и предоставляемые в ее рамках привилегии являются таким же товаром компании, как и все остальное, к ним также применим стандартный жизненный цикл начиная от вывода на рынок, роста популярности и заканчивая зрелостью и выводом с рынка. Рынок постоянно меняется, а потому актуальность даже самых успешных на сегодня привилегий будет утрачена со временем.

Основные причины и источники потери актуальности привилегий:

1. Изменение потребительского поведения. Покупатели развиваются вместе с компаниями, взрослеют, меняют социальный статус и прочее. Небольшого исследования постоянных клиентов один раз в квартал или полгода будет достаточно, чтобы отследить тенденции, скорректировать теряющие популярность привилегии или подготовить новые.

2. Краткосрочные тенденции наподобие моды, кризисов, ажиотажа на одном из рынков. Подобные тенденции проявляются внезапно и могут закончиться в любой момент. Универсального рецепта здесь нет, главное, чтобы компания была готова при необходимости изменить или дополнить привилегии в соответствии с текущей краткосрочной тенденцией.

3. Динамика в конкурентной среде. Привилегии как способ дифференциации от конкурентов могут потерять свои позиции в случае, когда конкуренты начинают предлагать похожие программы лояльности. Создать изначально уникальную программу лояльности с невоспроизводимыми привилегиями — задача, выполнимая лишь теоретически, на практике же большинство привилегий может быть скопировано. Эту ситуацию компания должна отслеживать и изменять/обновлять привилегии при необходимости.

4. Развитие технологий. Программа лояльности и предоставление привилегий клиентам базируется на мощной технической основе, которая со временем устаревает и нуждается в обновлении. Изменения в технологии продаж, развитие систем сбора и обработки данных, развитие компьютерной техники могут видоизменить отношения компании с потребителем до неузнаваемости, как это произошло, например, с развитием электронной торговли. А если так, то и привилегии необходимо приводить в соответствие с новыми технологическими условиями.

5. Фактор новизны. Привилегии ценны только тогда, когда они предоставляют дополнительную ценность клиентам. В среднем около 3–4 лет (этот срок постепенно сокращается, зависит от рынка и аудитории) достаточно для того, чтобы постоянные клиенты привыкли к привилегиям и начали воспринимать их как органичную часть продукта. Когда это происходит, привилегии начинают утрачивать функцию дополнительной ценности, сливаясь с основным продуктом. В этот момент необходимо обновить перечень привилегий, сохранив новизну программы лояльности.

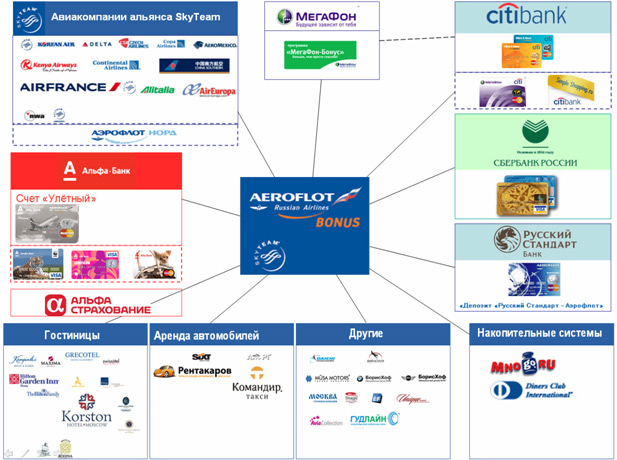

В банковской сфере, где привилегии чаще всего связаны с товарами и услугами других компаний, важно учитывать и то, что партнерская сеть (особенно у крупных компаний наподобие Аэрофлота или крупных ретейлеров) постоянно расширяется. Одна и та же компания со временем начинает сотрудничать не с одним банком, а с несколькими. Например, Аэрофлот сейчас сотрудничает с четырьмя банками — Сбербанк, Альфа-Банк, Русский Стандарт и Citibank (//www.aeroflotbonus.ru/partners.aspx?ob_no=233), и в дальнейшем количество банков-партнеров может увеличиваться. Это размывает ценность привилегий, так как перестает создавать отличия одного банка от другого. Поэтому банк тоже должен заботиться об увеличении числа своих партнеров, чтобы увеличивать охват клиентов и избегать прямой конкуренции с другими банками.

Схема партнеров программы Аэрофлот Бонус.

Хорошим решением в расчете на будущее обновление привилегий будет использование уже готовых идей и наработок. Чаще всего при выявлении списка ценных для клиентов привилегий остаются «излишки», которые на старте программы лояльности реализовать невозможно или невыгодно.

При обновлении привилегий важно также избежать полной смены концепции программы лояльности. Всегда должен оставаться стержень программы лояльности в виде одной-двух привилегий, которые были с самого начала и будут дальше. Проще всего реализовать это в виде скидки или традиционного подарка в фирменном стиле, но будет лучше, если постоянная привилегия будет носить нематериальный характер.

Партнерство в программах лояльности

Рассмотрим пример партнерства банков с известнейшей программой лояльности «Аэрофлот Бонус» компании «Аэрофлот»10.

Программа «Аэрофлот Бонус» насчитывает уже 10 лет, в ней участвуют более миллиона (1,370 миллионов) человек. Программа поддержки для часто летающих пассажиров является достаточно типичной для авиакомпаний. На рисунке представлена схема партнеров программы лояльности «Аэрофлот Бонус».

Рисунок. Партнеры программы лояльности «Аэрофлот Бонус»

По итогам 2008 года она признана самой успешной программой лояльности с участием банков11. Программа существует уже десять лет и с успехом развивается. Конечно, программа направлена, прежде всего, на усиление бренда «Аэрофлот». В этом плане программа лояльности отлично заточена на выполнение всех основных задач таких программ:

- Рост удовлетворенности и увеличение приверженности имеющихся клиентов компании.

- Способствование выбору Аэрофлота вместо других альтернатив при пользовании услугами.

- Трансляционность имеющихся клиентов. Рассказ участников программы лояльности о ней своим друзьям и знакомым.

- Привлечение новых клиентов через участников и через компании-партнеры программы.

Число клиентов Аэрофлота растет за счет партнеров, клиенты чаще предпочитают авиакомпанию, поскольку за это можно набрать бонусные мили, клиенты удовлетворены возможностями программы, рассказывают о программе друзьям и знакомым.

Условия программы «Аэрофлот Бонус». За полеты на рейсах компании «Аэрофлот» или альянса авиакомпаний SkyTeam участнику программы «Аэрофлот Бонус» начисляются бонусные мили (в зависимости от тарифа перелета и класса обслуживания). Также, бонусные мили можно получать, пользуясь услугами партнеров программы. Заработанные мили клиент может использовать для приобретения премиальных авиабилетов в Аэрофлоте или у членов авиаальянса, а также приобретая услуги некоторых партнеров.

В программе «Аэрофлот Бонус» участвуют четыре банка-партнера: Сбербанк России, Citibank, Банк Русский Стандарт, Альфа-банк. При подключении кредитной карты у банков-партнеров и пользовании этой картой участнику программы также начисляются бонусные мили (условия у банков различаются). В таблице приведены условия банков-партнеров по программе «Аэрофлот Бонус».

Условия банков-партнеров программы «Аэрофлот Бонус»

Два банка-партнера программы «Аэрофлот Бонус» предлагают кредитные карты (Citibank и Русский Стандарт) и два банка — дебетовые (Сбербанк и Альфа-банк). При этом, Сбербанк предлагает еще и зарплатную карту «Аэрофлот Бонус», конкурентное преимущество которой сомнительно12. Рынок дебетовых карт снижает свои темпы роста13, игроки рынка предлагают бесплатное обслуживание таких карт14. Например, Альфа-банк предлагает все дебетовые карты бесплатно, кроме карт по программе «Аэрофлот Бонус». И это конкурентное преимущество программы?

Прежде всего, посмотрим, что предлагают банки своим потенциальным клиентам по программе «Аэрофлот Бонус». Основным продуктом, который банки предлагают через программу лояльности, является кредитная карта. Сразу стоит заметить, что кредитная карта является достаточно нераспространенным в России банковским продуктом. Так, по итогам 2008 года их насчитывалось всего 11,1 миллион штук15, при этом основной операцией по кредитной карте было снятие наличности.

Кредитная карта хоть и является высокодоходным продуктом, но представляет собой большой риск для банков, по данным 2008 года 10% держателей кредитных карт оказались ненадежны16.

Стоит заметить, что карта, участвующая в программе «Аэрофлот Бонус», не отличается от прочих карт, предлагаемых банками с точки зрения условий, при этом начисленные бонусы за использование кредитной карты будут в пропорции к тратам так незначительны, что ощутимой выгоды клиент просто не почувствует.

Потратив 450 тысяч рублей, клиент банка, имеющий кредитную карту получит бонус стоимостью 6 тысяч рублей17, то есть его выгода составит 1,3%.

При этом для клиента банка кредитная карта стоит денег, заключается договор, который, в случае принятия клиентом решения об отказе от использования карты, придется еще расторгать.

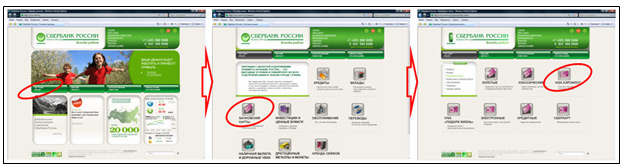

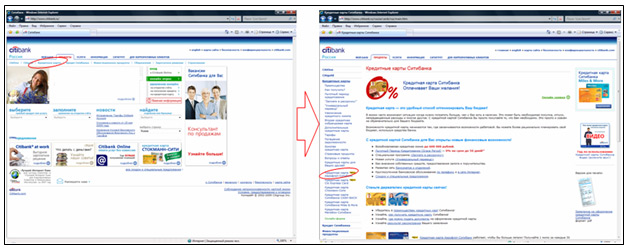

Таким образом, в приобретении кредитной карты одного из банков-партнеров по программе «Аэрофлот Бонус» может быть заинтересован только тот участник программы, который был уже заранее заинтересован в приобретении кредитной карты, независимо от программы. Подтверждение этому можно обнаружить на сайтах любого из банков-участников: только зайдя в соответствующий раздел «Банковские карты» можно узнать об участии банка в программе «Аэрофлот Бонус», то есть потенциальный клиент уже заинтересован кредитной картой данного банка. Например, такую цепочку пройдет посетитель сайта Сбербанка, прежде чем увидит упоминание «Аэрофлота»:

А вот так путь к кобрендинговой карте будет выглядеть на сайте партнера программы Citibank’а. Здесь можно прямо с первой страницы попасть в раздел кредитных карт:

Но если клиент принял решение приобрести карту, то взять в «довесок» участие в программе «Аэрофлот Бонус» (а вхождение в программу бесплатно) он вполне может, и клиент от банка приходит к Аэрофлоту. Обратное же движение клиентов весьма затруднено, прежде всего, стоимостью (хоть и небольшой) вхождения в клиенты банка. На схеме ниже условно изображены потоки клиентов через программу «Аэрофлот Бонус».

Потоки клиентов через программу «Аэрофлот Бонус».

Информация на сайте программы «Аэрофлот Бонус» об участии банков не ставится в центр внимания. Среди партнеров программы лояльности банки оказываются внизу списка упоминания партнеров Аэрофлота (приходится прокрутить страницу, смотри рисунок ниже).

Подытожим. Для того, чтобы банк получил нового клиента по кредитной карте, он уже должен быть заинтересован в карте и удовлетворен условиями банка. При этом, конкурентное преимущество программы «Аэрофлот Бонус» для банков является спорным, поскольку ощутимой выгоды для клиента не несет, а также возлагает на клиента долгосрочные обязательства перед банком. К тому же участие в этой части программы для клиента платно (в отличие от участия в предложениях от других партнеров программы, где оплачивается только конкретная услуга). Кредитная карта сама по себе является продуктом высокой лояльности, и программа лояльности Аэрофлота приверженности клиента банку не добавляет.

Таким образом, основные задачи программы лояльности «Аэрофлот Бонус» (смотри выше) в отношении банков-партнеров не выполняются. На первый взгляд, повальное участие банков в программах лояльности кажется данью моде или альтруизмом по отношению к Аэрофлоту. Но вглядимся в сотрудничество банка и программы лояльности пристальнее. Так что же все-таки получает банк?

Реальная выгода при участии в партнерских программах лояльности

Участвуя в программе лояльности, банк получает доступ к базе участников программы.

Из интервью участника программы «Аэрофлот Бонус»: «Меня как клиента программы «Аэрофлот Бонус» старался привлечь Citibank и выдать мне кредитную карту с лимитом в 60 тыс. руб. При всех контактах call-центра сотрудник был очень вежлив и предупредителен. Он представлялся от имени программы «Аэрофлот Бонус». Мне сказали, что как часто летающему пассажиру и участнику программы «Аэрофлот Бонус», для получения кредитной карты требуется только российский и загранпаспорт. После моего предварительного согласия на получение кредитной карты мне перезвонил сотрудник банка. Интересно, что за 3 недели до этого я заходил в Citibank «с улицы» чтобы открыть счет и завести карту и был мягко послан как ненадежный клиент (т.к. являюсь индивидуальным предпринимателем)».

Но, если продукт банка может заинтересовать только тех клиентов, которые уже приняли решение (или принимают) о заведении кредитной карты, то в чем отличие обычной схемы привлечения клиентов, от схемы привлечения через программу лояльности? На рисунке представлены две схемы.

Как уже упоминалось выше, схема отбора потенциальных клиентов банка не позволяет исключить из попадания рискованных клиентов, а также может отсеивать надежных. Сбор более подробной информации может стать ощутимым препятствием для потенциальных клиентов, либо затратным мероприятием для банков.

Дополнительная информация, полученная банком от партнеров по программе лояльности18, позволяет с большей надежностью отбирать потенциальных клиентов, при этом упрощая процедуру отбора для самих клиентов, без существенных затрат со стороны банка.

Посмотрим, какова выгода от участия в кобрендинговой программе обычного, среднестатистического пользователя кредитной карты. Он тратит по карте $8,5 тысяч в год, при этом 60% этих средств снимает в виде наличных19. Поскольку за снятие наличных бонусные мили не начисляются, то потенциально такой пользователь может накопить около 3 500 миль за год или около 1400 рублей выгоды. А если учесть оплату за карту, то выгоды, в общем-то, и нет никакой20.

Таким образом, при пользовании кредитной картой в своем обычном режиме, клиент не имеет никакой выгоды заводить карту «Аэрофлот Бонус», ему проще иметь свою обычную карту и участвовать в программе «Аэрофлот Бонус» бесплатно (не оформляя корбендовую банковскую карту). То есть, клиенты, пришедшие по программе «Аэрофлот Бонус» за картой, это клиенты с совсем другой системой использования кредитной картой.

При каком режиме пользования кредитной картой она может оказаться выгодной?

Рассмотрим два крайних случая накопления балов по кредитной карте: преимущественно за перелеты и преимущественно за пользование картой. Очевидно, что большинство участников программы пользуются некой средней схемой, то есть представляют собой нечто среднее между этими случаями. Покажем накопление премиальных миль по обоим крайним случаям в двух таблицах ниже.

Таблица. накопления миль при использовании кредитной карты для оплаты авиабилетов21 (расчет сделан по тарифам Citibank).

Пояснение к расчету в таблице. Клиент получил 16 000 миль, можно оформить один перелет, например, Москва-Санкт-Петербург (15 000 миль). Стоимость такого полета в эконом классе на регулярном рейсе составляет 6 000 рублей (без учета таксы, которая все равно оплачивается), таким образом, экономия клиента составит 8%.

Таблица накопления миль преимущественно за счет использования карты для оплаты товаров и услуг (расчет сделан по тарифам Citibank).

**Премиальный билет можно получить, имея минимум один перелет на Аэрофлоте

Пояснение к расчету в таблице. Клиент получил 15 000 миль, можно также полететь в Санкт-Петербург. Но при преимущественном накоплении миль по кредитной карте экономия клиента составит 1,5% (против 8% в первом случае).

Стоимость самого дешевого премиального полета составляет 15 000 миль. Таким образом, можно сказать, что при оформлении кредитной кобрендинговой карты Аэрофлот-Банк, ежегодный оборот денежных средств через эту карту будет не менее 72, 9 тысяч рублей (при меньшем объеме полетов клиенты, скорее всего, не будут участвовать в программе Аэрофлот Бонус), что соответствует 27% среднестатистических трат по кредитным картам вообще, и это только на билеты.

Итак, банк получил надежных клиентов, которые готовы тратить по кредитной карте больше среднестатистического клиента.

Какую именно денежную выгоду банк получает в результате? Чтобы ответить на этот вопрос, сравним годовые траты среднестатистического клиента с годовыми тратами клиента программы «Аэрофлот Бонус».

Среднестатистический пользователь кредитной карты тратит около 270 тысяч рублей22, он старается по преимуществу пользоваться льготным периодом кредитования, ежемесячно для погашения задолженностей кладет на счет примерно равные суммы, 60% средств снимает наличными.

И рассмотрим теперь траты по кредитной карте клиента программы «Аэрофлот Бонус», при этом для наглядности возьмем клиента, который отдает предпочтение накоплению миль через расчеты по карте.

Сравнительный анализ среднестатистического клиента банка и клиента по программе «Аэрофлот Бонус».

Пояснение к расчету в таблице. Из примера расчета видно, что средний клиент принес банку 7 583, 44 рубля или 2,8% от оборота карты23.

А доход банка от клиента по программе «Аэрофлот Бонус» составил 11 085,35 рублей или 2,8% от оборота по карте клиента24.

На первый взгляд, кажется, что банк получает примерно равную выгоду и от среднестатистического клиента банка, и от клиента по программе «Аэрофлот Бонус» (2,8%), однако мы пока не учли себестоимость услуг.

Расчет стоимости операций по проведению платежей через платежные системы торговых точек: банк не взимает комиссии с клиента, однако, комиссию банку оплачивает торговая точка. В среднем в пользу банков взимается около 2–2,5% от проведенных денег25, из этих средств примерно 1% получает банк-эмитент, в то время как расходы по операции приходятся на банк-эквайер. То есть, банк, помимо того дохода, что принес ему клиент в виде уплаченных непосредственно клиентом комиссий и процентов, получает дополнительный доход от торговых точек, а если один банк одновременно является и эмитентом и эквайром, то его доход может составлять до 2% от каждой операции, а это от 4 до 8 тысяч рублей в доход банка с каждого такого клиента в год.

Расчет стоимости услуги по снятию денег через банкомат с кредитной карты: клиент уплачивает 3% от суммы операции (но не менее 350 рублей)26. Посмотрим, сколько стоит банку снятие наличных денег клиентом через банкомат. В среднем на 1000 клиентов банка приходится один банкомат, в 173 000 рублей в год27 обойдется содержание банкомата, обслуживание, ремонт, обеспечение связи, аренда; плюс 700 000 рублей стоимость самого банкомата, срок службы составляет 7–8 лет, то есть амортизация около 100 000 рублей в год. Таким образом, в 273 рубля в год обходится обеспечение банкоматами каждого клиента банка. Сюда стоит также прибавить услуги инкассации, в нашем случае на среднестатистического клиента получится 1620 рублей в год на инкассацию.

Стоит заметить, что при расчете мы брали самые минимальные тарифы. Таким образом, от трети до половины комиссии за снятие наличных уходят только на обслуживание системы банкоматов, снятие же наличных в отделениях банков в среднем обходятся банкам в четыре раза дороже28. И эта нагрузка ложится на клиента, в то время как в случае оплаты кредитной картой, нагрузка ложится на продавца товаров и услуг, что делает выгодным карту для клиента.

Итак, если рассчитать доход банка, полученный от одного клиента по программе лояльности и одного среднестатистического клиента, то банк получил 2,8%. Но себестоимость услуг для среднестатистического клиента сокращает чистый доход банка как минимум до 1,8%, в то время как клиент по программе лояльности по нашим расчетам увеличивает чистый доход банка как минимум до 3,8%.

Помимо качественного превосходства клиентов банка, привлеченных через программы лояльности, скажем о количестве. 1,370 миллионов человек29 участвуют в программе «Аэрофлот Бонус», это 1,370 миллионов потенциальных клиентов (или по 342,5 тысячи на каждый банк-партнер программы). Для сравнения: участвующий в программе «Аэрофлот Бонус» Citibank имеет 355,2 тысяч кредитных карт30. То есть, через партнерскую программу лояльности банк может предложить свой продукт большому количеству потенциально выгодных и менее рисковых клиентов31.

Потенциал партнерства с программами лояльности для банков.

3 Заинтересованным действительно разобраться в этом неоднозначном методе мы рекомендуем книгу Белановский С.А. «Метод фокус-групп»

4 Рекомендуем книгу Белановский С.А. " «Глубокое интервью»

5//ru.wikipedia.org/wiki/%D0%9C%D0%BE%D0%B7%D0%B3%D0%BE%D0%B2%D0%BE%D0%B9_%D1%88%D1%82%D1%83%D1%80%D0%BC

6 Источник: //www.stimul.biz/ru/lib/mindmap/compmaps/maps-to-articles/

7 Источник: //www.treko.ru/show_article_187

8 Источник: Павлуцкий и Партнеры (Составлено по книге Д. Скотт Синка «Управление производительностью», Прогресс, 1989 г.)

9 Источник: Павлуцкий и Партнеры

10 Важное примечание: все расчеты в статье сделаны по тарифам Citibank, тарифы других банков-партнеров могут незначительно отличаться

11 //bankir.ru/analytics/cards/1411822

12Зарплатные проекты рассчитаны на корпоративных клиентов, программа «Аэрофлот Бонус» больше на частных клиентов (хотя у нее есть корпоративная составляющая).

13 //www.rbcdaily.ru/2008/08/15/finance/370249

14 //bankir.ru/analytics/cards/2091057

15 //bankir.ru/analytics/cards/1363985

16 //bankir.ru/analytics/cards/1363985

17 Минимальный премиальный перелет стоит 15 000 миль, за каждые потраченные по карте 30 рублей клиент получает по одной миле, чтобы накопить минимальный перелет, необходимо оплатить покупки на сумму 450 000 рублей. При этом, полученный перелет стоит 6 000 рублей (например, в Москва-Петербург-Москва)

18 Частота полетов косвенно свидетельствует о доходах пассажиров (или их бизнес-активности). Далее будут приведены конкретные данные: сколько надо тратить, чтобы участие в программе «Аэрофлот Бонус» было выгодно пассажиру.

19 //bankir.ru/analytics/cards/1363985

20 Если 15 000 миль могут принести нам бонусный полет стоимостью 6000 рублей, то 3 500 миль пропорционально составят 1400 рублей, если учесть, что только оплата карты в год обходится у Citibank, например в 950 рублей, то заводить карту такому клиенту выгоды не имеет.

21 Стоимость билетов на рейсы Аэрофлота приведена примерно, в соответствии с предложениями на сайте www.aeroflot.ru на июнь 2009 г.

22 //bankir.ru/analytics/cards/1363985

23 Таким образом, клиент потратил по карте 270 000 рублей, и заплатил банку 278 534,43 рубля или на 2,8% больше.

24 Клиент потратил по карте 400 000 рублей и заплатил банку 411 085,35 рублей или на 2,8% больше.

25 //fspb.ru/2007/08/30/prodavcy_ne_igrajut_v_karty.html

26 Расценки приведены по тарифам Citibank для кредитных карт, у других банков эти тарифы могут незначительно отличаться. Для владельцев дебитных карт, как правило, снятие денег в банкомате банка-эмитента является бесплатным (исключение составляет валюта, отличная от валюты счета). При этом с дебитных карт снимают до 90% наличными (источник: //bankir.ru/analytics/cards/1363985)

27 Расценки на содержание банкоматов приведены в соответствии с данными //www.galaktionoff.ru/articles/AboutEffectMSKCard.htm

28 //www.pdf4.ru/text3785/BankWorldITM-RussianFinal.html

29 По данным на 30 января 2009 года //www.plusworld.ru/daily/page1_3539.php

30//www.banki.ru/news/daytheme/?ID=673014

31 Видя финансовое поведения участников программы лояльности банк потенциально уже одобрил выдачу ее участникам кредитной карты (в среднем отсеивается около 50% желающих получить кредит по рынку источник: //www.credit.ru/publication/3277)